從股價看,洗衣液一哥藍月亮(06993.HK)上市即巅峰,上市之初股價拉升了幾天後跌跌不休,市值從最高的1113億港元蒸發至不足500億港元,慘遭腰斬。

7月20日半年業績預報的披露,更是加速了藍月亮股價的下行趨勢。根據發佈的盈警,藍月亮預計2021年上半年虧損約4400萬港元,而2019年上半年及2020年上半年分别盈利2.18億港元和3.02億港元。

盈警披露後,藍月亮股價次日(7月21日)大跌,收盤跌幅為5.05%,股價創出歷史新低。

股價一路下挫,讓投資人血虧,其中陪跑藍月亮十年之久的高瓴資本「收獲」了巨額浮虧。不過對於堅持長期主義的高瓴資本來說,這也許只是短期的陣痛。

抛開基本面,藍月亮在資本市場上令人不忍直視的表現與其上市時高估值不無關係。上市當時,藍月亮的市盈率就超過60倍,存在明顯的高估情況。若要支撐估值繼續提升,需要有十分強勁的增長能力,而2020年,藍月亮的營收出現下降。

對於2021年業績大幅扭虧的原因,藍月亮在預告中列出了四個原因。

1)市場上非公司客戶的平台出現過剩的較低價產品,導致公司定價策略及公司產品在市場上的價格體系受幹擾。為統一產品在市場上的定價,公司向其客戶提供若幹折扣以穩定公司產品市場價格。此類折扣對公司2021年上半年的毛利率產生約9%的負面影響,但該若幹折扣水平於2021年上半年一直在穩步下降;

2)原材料成本同比有所增加;

3)於2020年上半年退回的某些「至尊」品牌濃縮洗衣液於2021年上半年與其他產品捆綁銷售並以折扣價出售,對2021年上半年的毛利率產生了1%的負面影響;

4)公司自2020年第4季度以來一直在發展的洗衣業務所產生的虧損約為6700萬港元。

上述4點可以看到,折扣和洗衣業務成為藍月亮今年上半年業績虧損的最重要因素。我們首先來看一下折扣問題。

藍月亮的客戶主要包括線下的大賣場和超市,以及線上的電商平台。公司從大賣場和超市帶來的收入比重不高,而線下分銷商則是將產品轉售給大量的超市、便利店等店面,個别店面降價不會對公司毛利率帶來大影響。所以導致公司期内毛利率大幅下降9%的原因就出現在電商平台上。

記者注意到,在淘寶、天貓及拼多多等電商平台中,藍月亮洗衣液、洗護套裝等商品大打特價。此外,國内生鮮電商和社區團購内卷加劇,導致藍月亮成為「最無辜的受害者」。

2019年以來,藍月亮有超過6成收入是來自電商平台。考慮到2020年以來生鮮電商和社區團購快速滲透至大眾的日常生活用品領域,預計2021年這些平台為藍月亮帶來的收益比重快速提升。在這些平台上,平台對藍月亮商品大搞低價促銷,如美團優選上的1KG藍月亮洗衣液打出「品牌特惠」的廣告,同時還為消費者提供「滿19減2;滿29減3」的促銷活動。

而美團優選只是社區團購行業中其中一家以低價策略搶食市場份額的平台,京東旗下的驚喜拼拼、興盛優選等平台亦加入行業内卷,大打價格戰與菜販搶飯碗。上圖可以看到,美團優選上的另一個洗衣液品牌威露士同樣大搞低價促銷,所以,不只是藍月亮,洗衣液市場的其他企業也被迫成為電商行業内鬥的「受害者」。

電商平台低價促銷產生的連鎖反應,導致藍月亮被迫壓低對客戶的產品售價。若消費者在美團優選購買3KG的藍月亮洗衣液,那優惠後的到手總價為35.7元,即相當於5.95元/斤。這個售價,已經接近2019年藍月亮給客戶平均為5.4元/斤的出廠價了。

為了穩定公司產品市場定價,藍月亮不得不平衡好各個客戶夥伴的利益,為電商客戶提供相應的折扣。若以2020年上半年公司14.32億港元的收入計,那毛利率下降9%的影響相當於減少公司今年上半年約2.2億的毛利收入,所以此次折扣成為藍月亮大幅轉虧的根本原因。

為解除被電商平台間接「綁架」的影響,藍月亮需要提高議價能力,不能過度迎合電商平台的低價要求。在半年業績預報中,藍月亮也提到,折扣水平於2021年上半年一直在穩步下降。

7月2日,國家市場監管總局發佈 《價格違法行為行政處罰規定(修訂徵求意見稿)》,明確電商平台低價傾銷擾亂經營秩序將被處罰,可並處違法所得5倍以下罰款。在監管的一系列重拳下,電商平台低價傾銷的勢頭或將會大幅減少,藍月亮被迫為客戶提供大折扣也將成為歷史。而這將是藍月亮扭虧的關鍵,今年下半年毛利率也有望奪回高地。

藍月亮在盈警公告中披露,洗衣業務在今年上半年產生了6700萬港元的的虧損。若該業務取得盈利,那藍月亮在報告期内會有2000多萬港元的利潤。

那麽,為何藍月亮要進入洗衣業務領域?

在競爭激烈的市場環境中,藍月亮雖然在洗衣液和洗手液領域多年霸佔全國市場份額第一名,但近幾年成長步伐漸緩,存在被後浪拍打的潛在風險。所以,營收較為依賴洗衣液的藍月亮為鞏固其市場地位,需要以多元化產品矩陣打響差異化競爭戰。

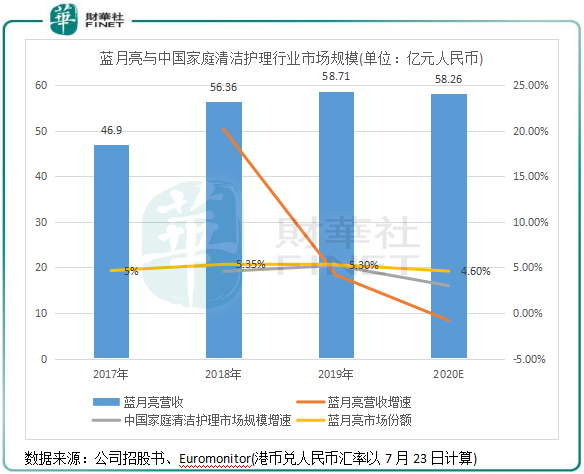

2019年-2020年,中國家庭清潔護理市場規模分别增長5.22%及3%。但作為行業排名前列的強者,藍月亮期内的營收增速卻不及行業規模增速,同期内分别增長4.17%及-0.8%。

很明顯,藍月亮正被競爭對手蠶食掉了部分市場份額。根據弗若斯特沙利文和新思界產業研究中心數據,2020年藍月亮在中國家居清潔護理市場的佔有率為4.6%,較2018年巅峰時期下降0.75個百分點。

特别是洗衣液市場,藍月亮的市場地位並不穩固。2019年,藍月亮洗衣液的收入同比增長僅4%,當年行業市場的增速則達到8%左右。2020年,納愛斯在國内洗衣液的市場份額提升至23.5%,已逼近藍月亮洗衣液24.4%的市場份額。不難看出,藍月亮在洗衣液領域的霸主地位已受到威脅。

所以,藍月亮在2020年年報中指出,將完善產品矩陣,捕捉新業務機會。而藍月亮十分看重的新業務就是洗衣業務。

早在2015年,受多家大型商超退出合作的影響,藍月亮獨立門戶開起了「月亮小屋」門店,首次嘗試O2O模式,同時為B端和C端提供常規洗衣、幹洗等服務。但後來因為經營不善,大部分月亮小屋門店轉租出去。

隨著2020年底的上市成功,藍月亮重新加碼月亮洗衣業務。其計劃未來(2021-2025年)在廣州、天津、重慶及華東建立約五家洗衣中心以持續擴大服務規模。該五家洗衣中心在2021年上半年開工,預計2025年上半年竣工,總投資3.1億港元,3-4年收支平衡,7-8年收回投資。如今來看,該項業務仍處於投入期,這也一定程度上導致藍月亮上半年出現虧損。

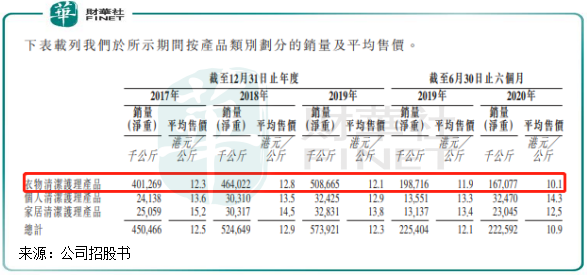

根據招股書,公司2019年洗衣業務實現收入僅240萬元,未能給公司總營收帶來大貢獻。

對於未來,藍月亮應更側重繼續實行產品多元化策略。在2020年財報中,藍月亮也表示仍將推動洗滌劑濃縮化,並將濃縮產品擴大至了洗衣柔順劑、洗潔精等品類。當前,公司的新品也在提速,洗衣液增加了除菌型、香氛型、内衣型,洗手液增加了泡沫型、免洗型。

同時,藍月亮正改革線下分銷渠道,線上線下整合,改由經銷商做地推,規劃未來五年與超過2000家線下分銷商合作,較2020年上半年大幅增長42.6%-63.9%。

面對納愛斯、立白、寶潔等競爭對手搶奪市場份額的窘境,洗衣液一哥需要有成功的變革,才能繼續維持其市場地位。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享