導讀:

回顧2020年,面對新冠肺炎疫情的挑戰,面對房地產行業的變化,面對外部市場動蕩,弘陽地產順勢而變,第一時間做好防疫工作,積極推進地產與商業協同賦能的同時,發掘長三角地區優質的土儲,不僅順利完成各項主要經營指標,在長三角地區市場地位還不斷提升,發展前景更加清晰且可預見強。

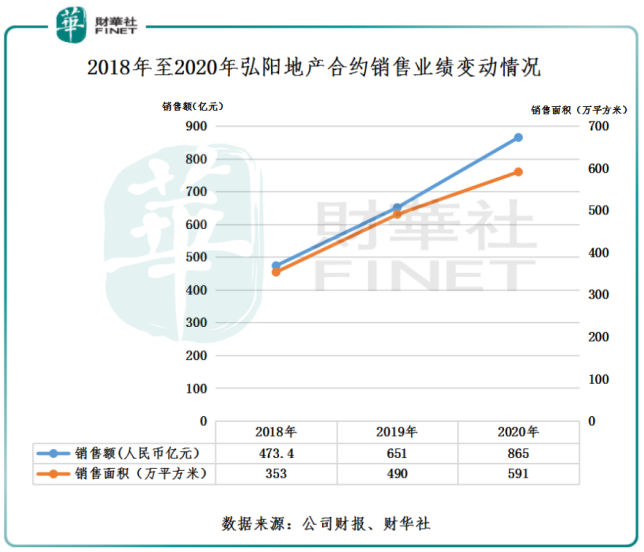

3月29日,據弘陽地產發佈2020年全年業績報顯示,2020年1-12月,公司實現累計合約銷售金額為人民幣865億元(單位下同),同比增長32.77%,累計銷售面積為591.5萬平方米;平均銷售價格為每平方米14,622元,同比增長10%。值得注意的是,銷售額、銷售面積及銷售單價都創出弘陽地產上市以來的新高。其中,銷售額取得質的飛躍,在全國地產銷售排名49名。

銷售業績能在疫情之中屢創新高,要得益於弘陽地產長期堅持踐行的「做透大江蘇、深耕斬市圈、做強中心城」的全國佈局策略,深耕聚焦現有區域,同時拓展具有經濟活力的節點性核心城市。2020年,來自長三角的銷售額佔總銷售額比重高達78%。

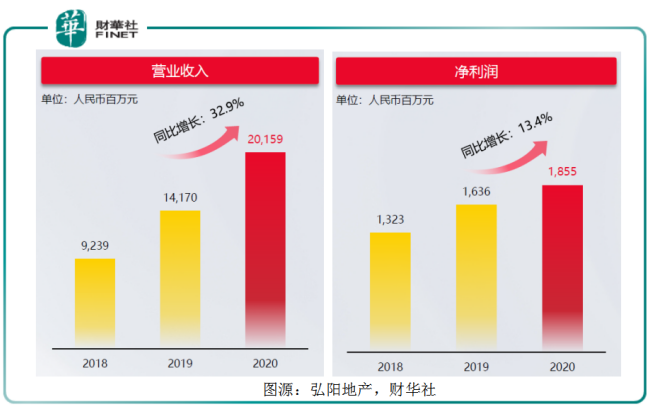

與此同時,弘陽地產内部運營進行全面升級,實行「端到端」全價值鏈精益管控,收益和周轉效率穩定。2020年弘陽地產營業收入為201.6億元,同比增長32.9%,淨利潤為18.5億元,同比增長13.4%。每股派發股息14.5港仙,增加17%。

重運營,強效益的驅動下,弘陽地產造血能力不斷增強,債務結構十分穩健。2020年,弘陽地產銷售回款率為88%,保持行業領先的位置。

債務結構方面,於2020年12月31日,弘陽地產的「三道紅線」指標零踩線,剔除合同負債後的資產負債率、淨負債率和現金短債比分别為69.4%、50.3%和1.62倍,全部「綠檔」達標。弘陽地產手頭現金及銀行結餘充裕,約為185.3億元;

正是高於行業回款造血能力及穩健的財務風險控制能力,弘陽地產受到國際評級機構的高度認可,始終保持行業領先的信用評級。2020年,弘陽地產獲得惠譽評級為「B+」,展望穩定;穆迪評級為「B2」,展望正面;聯合國際評級為「BB-」,展望穩定;境内主體中誠信及聯合信用為「AA+」評級,展望穩定。

2020年,弘陽地產繼續戰略深耕長三角、大灣區、成渝等全國優質都市圈,持續做強省會、經濟強市及重要節點型城市,全年共獲取50塊新地,其中二線以上城市佔比57%,強三線城市佔比30%。

截至2020年底總土儲達2000.6萬平方米,較2019年末增加18.5%,其中74%位於一二線城市,優質土儲非常豐富。

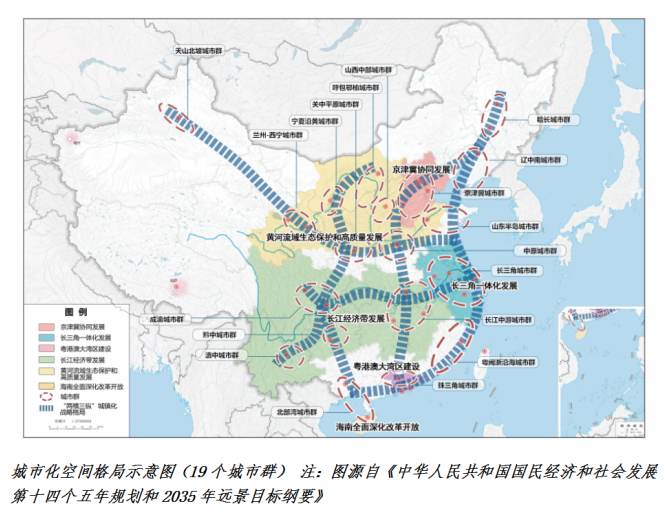

值得注意的是,弘陽地產土地儲備很好地契合了國家戰略、行業趨勢和市場需求。具體而言,十四五規劃中第二十八章提及到,要完善城鎮化空間佈局發展壯大城市群和都市圈,分類引導大中小城市發展方向和建設重點,形成疏密有致、分工協作、功能完善的城鎮化空間格局。其中,明確強調佈局19個國家級城市群,推進城鎮化的重要抓手,目標是全面形成「兩橫三縱」城鎮化戰略格局。

從規劃中城市化空間格局示意圖來看,弘陽地產的聚焦的深圳長三角及大灣區均覆蓋在19個國家級城市群。因此,2021年,作為十四五規劃的開局之年,弘陽地產先人一步且低成本搶佔優質資源豐富的城市圈,實現高質量且穩健增長的可預見性非常之強。

文:沈大班

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享