在《一千零一夜》的《阿里巴巴與四十大盜》故事中,阿里巴巴念著口訣「芝麻開門」就能將寶藏的大門打開。

在現實中,中國最大的電商平台阿里巴巴(09988-HK),亦憑著魅力無比的淘寶和天貓敲開了海内外消費者的心扉,用高速的業績增長和發展前景徵服了海外投資者。

然而,利無儘時,阿里巴巴旗下的螞蟻集團上市計劃擱置,進一步提醒了全世界的監管機構數據壟斷的利與弊,也引發了對於如何取舍監管與創新的思考。

對於大平台壟斷、二選一、合並交易的爭端也越演越烈。最近抖音與騰訊(00700-HK)互相指責對方不正當競爭,又再一次將兩大社交平台的過往恩怨推到輿論尖端,不過倒是讓阿里巴巴暫時避開鎂光燈喘一口氣。

「頭騰」大戰並沒有讓騰訊的股價受到絲毫負面影響,倒是乘著快手(01024-HK)成功上市並在首日大漲逾1.6倍的氣勢,而突破7萬億市值。

反觀阿里巴巴,因為壟斷調查和螞蟻集團擱置上市之事,股價表現疲憊不堪。

如果集齊了愛國福、敬業福等五福,阿里巴巴是否還有轉運的機會?

先從最新一期業績說起。

阿里巴巴剛剛公佈了截至2020年12月31日止2021財年的第三季業績。季度業績表現尚可。

截至2020年12月31日止第三季,阿里巴巴收入同比增長37%,至2210.84億元(單位人民幣,下同)。經營溢利同比增長24%,至490.02億元。歸母淨利潤同比增長52%,至794.27億元。若扣除股權激勵費用、無形資產攤銷、投資和商譽減值、出售和收購重組收益等非經常性款項,非公認會計準則淨利潤實際按年增長27%,至592.07億元。

收入增長37%,非公認會計準則淨利潤增長27%,這個增幅差距意味著阿里巴巴的利潤率有所下降。阿里巴巴的第三財季經調整EBITDA(扣利息、折讓、攤銷和稅項前利潤)率較上年同期下降了4個百分點,至31%。

我們來看看原因出在哪。

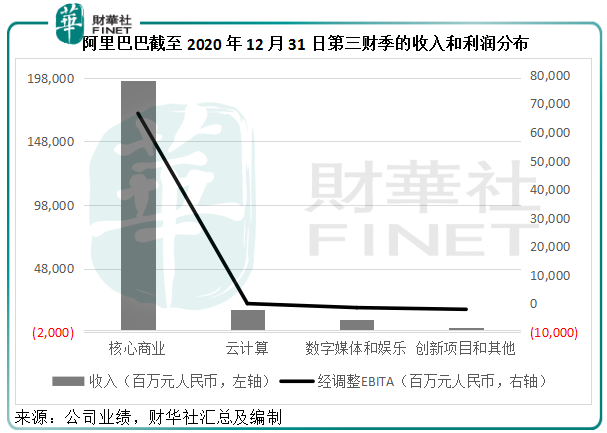

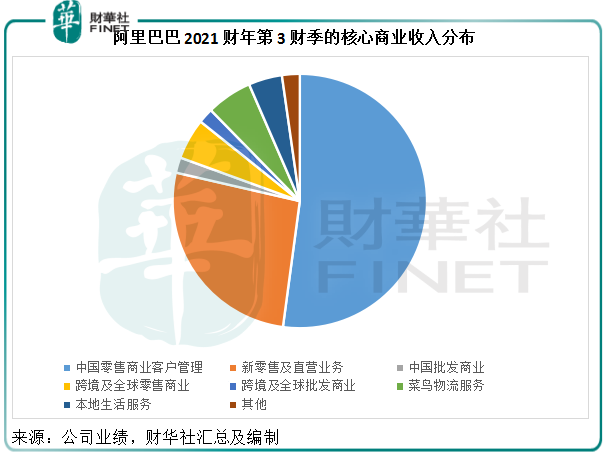

從下圖可見,核心商業是阿里巴巴最核心的收入和利潤來源。

核心商業當中,尤以國内零售商業客戶管理和新零售及直營業務為重,見下圖的淺藍和橙色部分,這代表了阿里巴巴在國内市場的線上和線下零售平台。

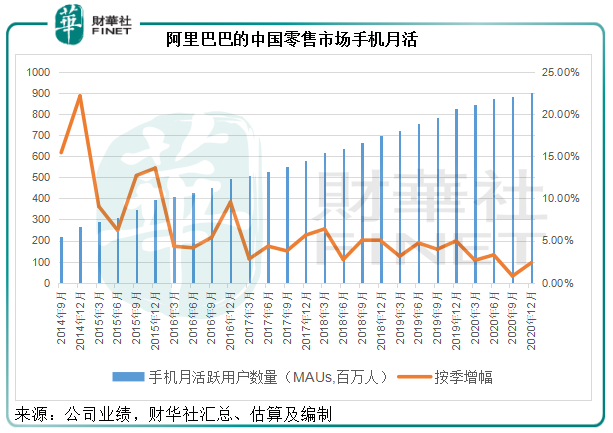

截至2020年12月31日止12個月,中國零售市場年度活躍消費者較上一季度增加了2200萬(或2.91%),至7.79億。2020年12月,中國零售市場移動月活躍用戶較上季增加2100萬(或2.38%),至9.02億。

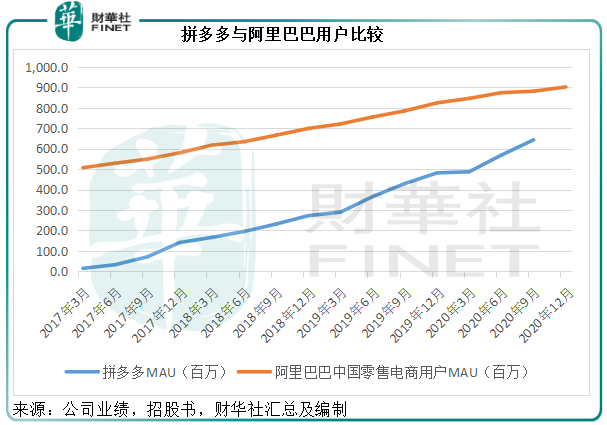

雖然阿里巴巴在中國零售市場的活躍用戶數仍在持續上升,而且第三財季的增速也較前一季加快,但其面對本土其他電商越來越激烈的競爭,卻是不爭的事實。從下圖可見,後來者拼多多(PDD-US)的用戶增速很快,用戶規模距離阿里巴巴的水平已越來越近。

所以,單靠淘寶天貓已難一勞永逸,於是阿里巴巴通過下沉、營銷方式的多樣化和各種服務生態的擴展,來提升用戶體驗和黏性,以在市場競爭中力保不失。

例如,阿里巴巴推出淘寶特價版,劍指下沉市場,到第三財季末,淘寶特價版的年度活躍消費者超過1億,2020年12月的月活用戶也突破1億,相較拼多多截至2020年9月末的月活用戶數為6.434億。

另外,阿里巴巴的淘寶直播在截至2020年12月末的12個月也帶來GMV(總銷貨值)4000億元人民幣。

2020年10月,阿里巴巴完成收購商超運營商高鑫零售(06808-HK),以將線下流量數字化。此外,該公司還繼續鞏固自營的零售連鎖商超盒馬。

由於2020年10月合並高鑫零售的業績,第三財季新零售及直營業務收入同比大增1.01倍,至517.6億元。值得注意的是,新零售和直營業務的增長也導致其存貨成本上升,所以利潤率也相對較低。隨著這些業務貢獻的增加,阿里巴巴核心商業的整體利潤率或也將下降。

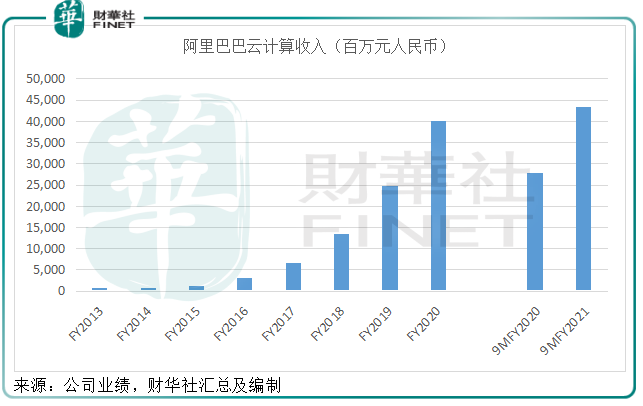

不過欣慰的是,阿里巴巴的雲計算分部終於在第三財季首次實現盈利24百萬元,相較上年同期為虧損3.56億元,主要因為規模經濟效益所致。

於截至2020年12月底止的前三個財季,阿里巴巴雲計算業務收入同比增長55.97%,至433.59億元,已高出截至2020年3月末止的整個財政年度收入400.16億元;前三季經調整EBITA(扣息、稅及攤銷前盈利)由上年同期的虧損12.35億元,縮減至虧損4.74億元。

第三財季扭虧為盈之後,亞馬遜貝索斯所說的飛輪效應是否能在阿里巴巴的雲計算業務上兌現?作為中國最大的雲計算服務商,阿里巴巴無疑享有先天優勢,如果這一業務能在突破臨界點之後勢如破竹,或將開啓阿里巴巴雲業務的盈利高速增長模式,並大大提升其整體盈利質量。

總括來說,阿里巴巴當前的業務表現良好。核心商業業務可能因為提升競爭力的投入,下沉市場、多元營銷以及服務生態擴張等的拓展,而導致利潤率有所下降。不過雲計算業務的扭虧為盈或許會帶來更正面的憧憬。

阿里巴巴當前面對的最大不確定因素是反壟斷調查以及螞蟻集團的整改方案可能對其產生的影響。

在第三財季業績中,阿里巴巴表示反壟斷調查正在進行中,其正與市場監管總局充分合作,並會向市場提供最新消息。

對於螞蟻集團,阿里巴巴表示尚無法全面準確評估影響,會在整改方案履行監管部門程序後向市場提供更新信息。

據路透社報道,螞蟻集團計劃剝離消費信貸數據業務,或有望在兩年内進行IPO,消息未經證實。

按阿里巴巴的業績,截至2020年12月31日的財季,螞蟻集團按權益法核算貢獻的投資收益為47.96億元(均延後一個季度確認),按季增長2.46%,相當於阿里巴巴第三財季稅前利潤的5.28%。螞蟻集團對阿里巴巴最重要的影響可能在於其作為支付端的入口和對整個阿里服務生態完整性的關鍵作用。

換言之,螞蟻集團重組計劃和反壟斷調查結果將對阿里巴巴的前景影響顯著,目前市場給予阿里巴巴的低估值正是基於這一重大不確定性,任何風吹草動都可能影響它的股價。阿里巴巴的價值前景將取決於這些結果以及它的應對。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享