截至2021年1月22日,榮昌生物自上市以來錄得最大漲幅為112.7%,市值為557.43億港元。

這組數據中,值得思考的部分是,對生物科技企業的投資究竟需不需要徹底的了解清楚基本面的情況。倘若挖掘,那麽該如何避免嘉和生物這般的投資風險。而對於機會的追逐,究竟是市場無差别的買入(加科思、和鉑、德琪、藥明巨諾、雲頂新耀、再鼎、永泰、康方),還是深度價值的勝利?

這一判斷或許沒有任何權威可以定論,但是確實值得投資者深度思考的部分,也許它可以使投資者在未來的泡沫狂潮之中生存下來。

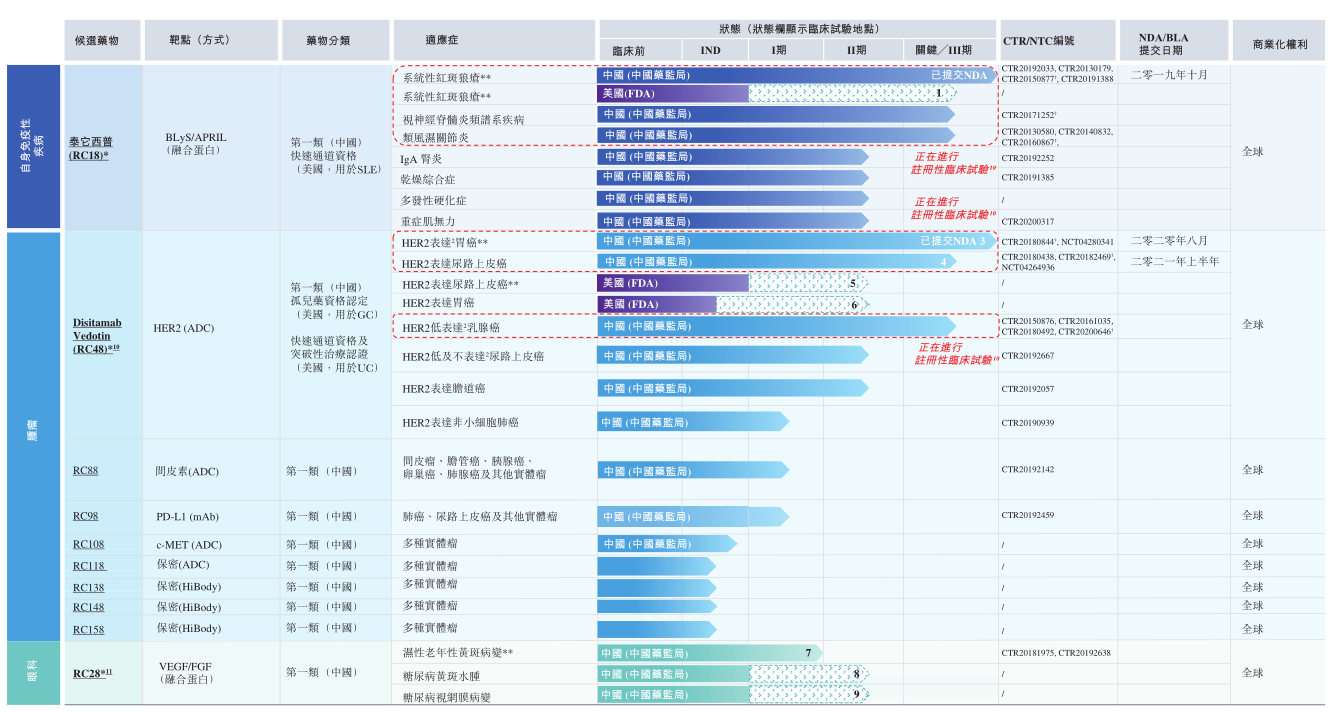

榮昌生物值得稱道的是其在研藥物均來自其自身研究及開發(研發)平台,其擁有超過10種候選藥物的產品線,其中5種處於臨床開發階段;另外5種已提交試驗性新藥(ind)申請或處於ind申請提交籌備階段。

5款臨床階段藥物中,2款藥物(泰它西普(rc18)和disitamab vedotin (rc48))已於中國及美國開展針對六種適應症的註冊性臨床試驗。泰它西普(2019年10月提交用於治療sle新藥申請)在中國用於治療系統性紅斑狼瘡(sle)的新藥申請(nda)已於2019年11月被國家藥品監督管理局(中國藥監局)接納,並於次月被納入優先審評,預計將於2020年4季度獲得中國藥監局批準後進行商業化sle治療推廣;disitamab vedotin用於治療胃癌(gc)的nad於2020年8月獲中國藥監局接納並納入優先審評,預計將於2021年2季度獲得中國藥監局批準後進行商業化gc治療推廣。此外,榮昌計劃在2021年上半年向中國藥監局遞交disitamab vedotin治療uc(尿路上皮癌)的nda。

泰它西普是一種taci-fc融合蛋白,靶向與b細胞介導自身免疫性疾病有關的兩個重要細胞信號分子blys及april。與其他用於治療sle針對靶向單靶點或者不同靶點的市售及管線生物療法相比,泰它西普是潛在的同類首創blys/april雙靶向sle療法。系統性紅斑狼瘡(sle)為泰它西普的主要適應症。針對sle,榮昌在中國已完成IIb期註冊性研究。

泰它西普有潛力成為獲準在美國上市的首個中國創造同類首創生物藥。於2020年1月進行的ii期臨床結束會議上獲得fda的同意開展泰它西普用於治療sle的美國註冊性臨床試驗,且fda已於2020奶奶4月授予泰它西普快速通道資格。預計將於2021年上半年開展全球sle臨床試驗,覆蓋美國以及可能包括歐洲及其他國家的其他司法權區。

除了sle適應症外,泰它西普還在針對6類其他b細胞介導自身免疫性疾病的後期臨床試驗,包括兩項分别針對視神經脊髓炎頻譜係疾病(nmosd)及類風濕關節炎(ra)的註冊性臨床研究;兩項分别針對lga腎炎(lga腎病)及幹燥綜合症(ss)等患者人群龐大但仍缺乏有效治療手段的適應症的ii期臨床研究;兩項分别針對多發性硬化症(ms)及重症肌無力(mg)等難治罕見病的ii期臨床研究。

在上述適應症中,考慮到市場規模及競爭環境,值得關注的有兩個領域:sle、ra。

Sle市場,目前美國及中國已上市創新生物藥僅有葛蘭素史克的貝利木單抗,而中國治療該症狀的在研藥企中,榮昌生物研發階段遙遙領先,其後的諾華製藥、君實生物、中國抗體分别處於臨床ii期、i期、i期。

而考慮到目前用於治療sle的藥物(類固醇、免疫抑制劑)可能存在重大風險及不良反應。譬如皮質類固醇會嚴重增加心血管疾病的風險並可能導致骨質疏松症的發生,貝利木單抗存在療效有限、起效慢、標識受限及價格高昂的劣勢。因此榮昌的泰它西普有望在潛在未滿足需求的sle市場獲得一定的份額。

Ra市場,目前美國及中國已上市的創新生物藥品較多。在中國,雅美羅(il-6抑制劑)orencia (cd80/cd86抑制劑)是目前唯一獲批用於治療中度或重度活動性類風濕關節炎及對tnf-α抑制劑表現出較弱反應的患者的生物藥,類克(英利昔單抗)、修美樂(阿達木單抗)、simponi(戈利木單抗)、雅美羅(託珠單抗)及美羅華(利妥昔單抗)已納入國家醫保藥品目錄。

目前中國市場針對ra適應症在研的藥企有榮昌和中國抗體,其各自創新生物制劑均處於臨床iii期。

雖然榮昌需要面臨較大的競爭壓力,但面對的是廣闊的市場:2019年中國ra藥物市場規模達20億美元,而預期於2024年有望增至54億美元。

泰它西普雖然在中國的sle、ra市場值得觀察,但並非處於絕對優勢之中,而榮昌disitamab vedotin在中國uc市場則不存在這樣的顧慮。

目前中國主要治療uc的在研her2靶向創新生物藥中,僅有榮昌disitamab vedotin在位,根據弗若斯特沙利文的數據,全球uc市場在2019年規模為25億美元,其中美國市場16億美元、中國市場2億美元。

而尿路上皮癌是中國第七大男性癌症,其帶來了獨有的挑戰,原因為該疾病在50歲以上成年人中較常見,且經常復發。肌層浸潤性尿路上皮癌也更難治療,5年生存率較低。目前中國以外針對肌層浸潤性尿路上皮癌的治療方案包括一線治療(如膀胱切除術、放療、化療及檢查點抑制劑,如阿特珠單抗及派姆單抗)及二線治療(如使用吉西他濱及順鉑進行的化療)。在中國,化療仍是尿路上皮癌的一線治療。受其副作用的限制,化療在中國尚未獲準用於一線之外的治療。此外,尿路上皮癌的化療中位無進展生存期(mpfs)非常短,只有一到兩個月,這極大地威脅了患者的生存,並代表了嚴重的未滿足醫療需求。

因此相較於泰它西普,disitamab vedotin營收空間更為值得期待。

總體而言,在享受泡沫之餘,風險防範需要記在心中,否則後續投資者就不僅面臨收益回撤的問題,還要承受資金永久損失的痛苦。據此,在此刻對於生物科技企業趨勢而非投資策略更為合適。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享