在以「大」為美的當下,投資者或許認為在小市值企業的投資中難有超額回報,甚至非常容易造成虧損,但實際上觀察通達信小盤股指數的走勢,自2020年7月往後,在7月-12月中旬這一階段,小盤股指數是遠遠跑赢中證1000(000852-CN)指數的,僅在12月中旬至今的走勢中大幅跑輸各大指數。

而透過美股近3個月的漲幅數據,我們發現:

市值5000億以上,股價平均漲幅16.4%;

市值1000-5000億,股價平均漲幅19.45%;

市值500-1000億,股價平均漲幅21.2%;

市值200-500億,股價平均漲幅27.7%;

市值100-200億,股價平均漲幅29.2%;

市值50-100億,股價平均漲幅32.3%;

市值50億以下,股價平均漲幅20.7%;

因此,無論是從當下的角度還是從長期風格潮流轉換的角度,投資者都沒有理由放棄對小盤股的研究。而研究的重點,亦應放在估價是否具備超額機會上,而不是只看市值做投資。

以上,便是近幾日在hth登录入口网页上市的小盤股瑞麗醫美(2135-hk)的投資背景。

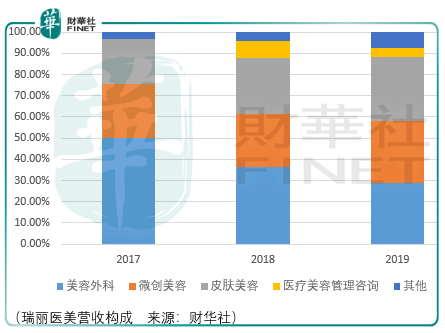

瑞麗醫美是一家以浙江杭州為大本營的醫療美容服務提供商,目前共擁有4家醫美服務機構,其中杭州瑞麗和瑞安瑞麗是醫療美容服務專科醫院,瑞麗天鴿和蕪湖瑞麗是醫療美容服務專科門診。2019年,來自4家機構的營收佔比分别為51.5%、14.4%、20.6%、13.5%。

在所瑞麗提供的服務項目中,美容外科、微創美容、皮膚美容為核心收入來源。

具體而言,美容外科服務包括眼部診療、鼻整形、胸部整形、抽脂手術及脂肪移植、線性整形。

眼部診療旨在改善眼睛或眼睑的形狀及外觀以及矯正眼睑畸形,例如雙眼睑診療、眼角矯正、眼袋塑性及眼睑下垂矯正,診療單價在980-22300元之間;

鼻整形手術旨在透過植入假體或從身體其他部位抽取軟骨改變鼻形或修改鼻形,診療單價在4800-58000之間;

胸部整形旨在豐胸或縮胸,提升下垂的乳房或改變乳房的形狀,診療單價在9800-90000元之間;

抽脂手術/脂肪移植旨在去除身體特定部位的多餘脂肪組織,並可按照客戶要求作進一步處理後注入身體其他特定部位,診療單價在2500-36000元之間;

線性整形旨在身體不同部位的皮膚下植入生物蛋白質線,以促進皮膚血液循環級刺激膠原蛋白增生,實現提升、緊致特定皮膚區域及塑性的效果,診療單價在6000-50000元之間;

微創美容服務為提供微創診療,涉及最大限度地減少進入人體組織,且無手術切口。該等診療將a型肉毒桿菌毒素及皮膚填充劑注入身體及面部不同部位以減少皺紋及╱或實現身體或面部塑形。

具體而言,通過注射a型肉毒桿菌毒素至面部、皮下或肌肉層以減少皺紋,診療單價在450-9800元之間;

通過注入皮膚填充劑至面部、皮下或骨膜層以減少皺紋,提升松弛皮膚並回復皮膚下飽滿度,診療單價在499-12800元之間;

皮膚美容服務主要包括使用激光、射頻及強脈衝光等各種形式能源的設備進行的用於各種目的的能量診療,例如祛痘及色素去除、嫩膚、皮膚提升及緊致以及脫毛。

具體而言,美塑療法是利用真空負壓技術,透過專用儀器的微針將活性物質例如透明質酸注入真皮和表皮,旨在滋潤肌膚、收縮毛孔、改善膚色及減少細紋,診療單價在980-5040元之間;

皮秒是使用皮秒級脈寬激光,利用其脈衝能量精準震碎色素組織或紋身,達到減少色素及提高膚色的效果,診療單價在680-3800之間;

微針治療系統是使用專門設計的滾輪,透過表面上的無數微針與短時間内在皮膚表面造成無數個微通道,激發人體的自我修復過程,旨在去除劑減淡痘印、雀斑及皺紋,診療單價在980-3800之間;

調q激光是使用納秒級脈寬激光,利用選擇性光熱作用精準震碎色素組織或紋身,達到減少色素及體諒膚色的效果,診療單價在1500-3980元之間;

激光脫毛是利用激光的選擇性光熱作用破壞毛囊及周圍的毛囊幹細胞,實現身體不同部位脫毛的同時不刺激皮膚,診療單價在299-3800元之間;

光子嫩膚是利用覆蓋各種色基的寬光譜彩光去除臉部斑點並促進膠原蛋白的再生,旨在改善膚質、收縮毛孔、增強皮膚彈性及美白皮膚,診療單價在680-4000元之間;

熱瑪吉是使用探頭將高能射頻傳導至真皮層,利用熱能了使膠原蛋白變性、收縮,從而激活人體的自我修復過程並促進膠原蛋白的再生,旨在改善膚質、收縮毛孔、增強皮膚彈性及美白皮膚,診療單價在1500-6800元之間;

觀察瑞麗醫美的商業模式,優勢在於營運數據非常好,雖然透過2019年供應商的交付情況——第2-5大供應商對瑞麗醫美都採用預付貨款的形式,但是應付賬款周轉天數仍然高於應收賬款周轉天數,因為作為零售型企業,客戶必須先全額支付服務費用才能使用瑞麗的醫美服務。

這就使得瑞麗在資金結餘上可以騰出手來進行對同行機構的收購,而這一次的ipo資金用途中,按0.35港元的發行價計,15%即0.084億元資金將用於浙江省内醫美機構的收購,約28%即0.15億元將用於在上海新建的醫美機構。

但是劣勢也需要納入考量,雖然經驗豐富的醫療美容醫師在中國乃稀缺資源,培養合格的醫療美容醫師通常歷時較長,以上形成了消費者對瑞麗的偏愛或者依賴,然而對於其他頭部醫美機構來說也是如此。

於2019年12月,杭州擁有約300名醫療美容服務提供商。2019年於醫療美容服務收入方面,第一大市場參與者佔據的市場份額約為13.4%,而第2-5大市場參與者佔據的市場總份額為16.6%。以醫療美容服務收入計,瑞麗的市場份額約為4.1%,2019年在杭州市醫療美容服務市場中排名第4。

而上海市的數據與杭州也較為相近,同期海市的註冊醫療美容服務提供商約400家,其中,醫療美容醫院佔比不5%。第一大市場參與者佔據的市場份額約14.2%,而第2-5大市場參與者佔據的市場份額為23.8%,cr5達38.1%。

不謀而合的市場份額情況是否說明,在醫美服務機構的競爭中,各大醫美機構所能掌控的醫美醫生資源只能在在‘40%’以内的界限,而此刻疊加瑞麗醫美65倍左右的pettm,也就能夠理解為何自2020年12月28日上市以來,6個交易日内最大跌幅便達到了37%。

總體而言,醫美領域由於具備消費屬性,值得投資者長期關注,由於瑞麗醫美所在的領域競爭充分,當下估值正逐步消化收購後業績成長預期的光鮮,投資者短期内應當謹慎對待。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享