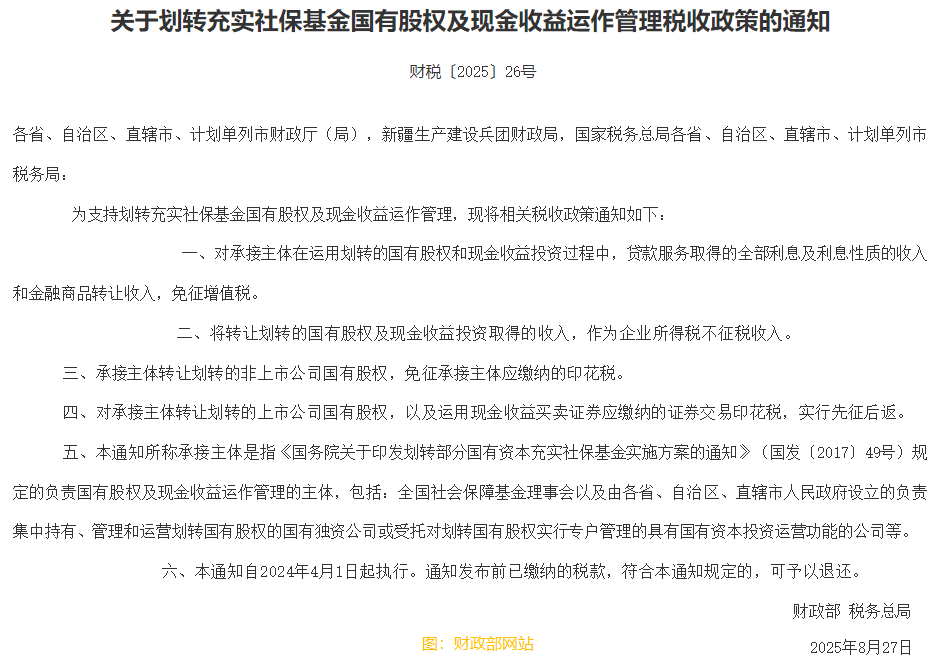

【財華社訊】9月2日,財政部、稅務總局發佈《關於劃轉充實社保基金國有股權及現金收益運作管理稅收政策的通知》。為支持劃轉充實社保基金國有股權及現金收益運作管理,現將相關稅收政策通知如下:

一、對承接主體在運用劃轉的國有股權和現金收益投資過程中,貸款服務取得的全部利息及利息性質的收入和金融商品轉讓收入,免徵增值稅。

二、將轉讓劃轉的國有股權及現金收益投資取得的收入,作為企業所得稅不徵稅收入。

三、承接主體轉讓劃轉的非上市公司國有股權,免徵承接主體應繳納的印花稅。

四、對承接主體轉讓劃轉的上市公司國有股權,以及運用現金收益買賣證券應繳納的證券交易印花稅,實行先徵後返。

五、本通知所稱承接主體是指《國務院關於印發劃轉部分國有資本充實社保基金實施方案的通知》(國發〔2017〕49號)規定的負責國有股權及現金收益運作管理的主體,包括:全國社會保障基金理事會以及由各省、自治區、直轄市人民政府設立的負責集中持有、管理和運營劃轉國有股權的國有獨資公司或受託對劃轉國有股權實行專戶管理的具有國有資本投資運營功能的公司等。

六、本通知自2024年4月1日起執行。通知發佈前已繳納的稅款,符合本通知規定的,可予以退還。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享