2024年,我國房地產市場整體仍呈現調整態勢。9.26政治局會議提出「要促進房地產市場止跌回穩」,釋放了最強維穩信號,相關部門及地方積極落實政策,四季度以來,核心城市市場出現明顯升溫。房企融資支持政策持續寬松,融資工具更加豐富,債券融資規模延續下降態勢,信用債、ABS成為絕對主力。展望2025年,政策加力有望帶動預期修復,但房地產市場恢復仍面臨諸多挑戰,融資政策仍有望維持寬松態勢,但融資規模仍將受到市場恢復的影響。

融資規模:同比減少18.4%,延續下降態勢

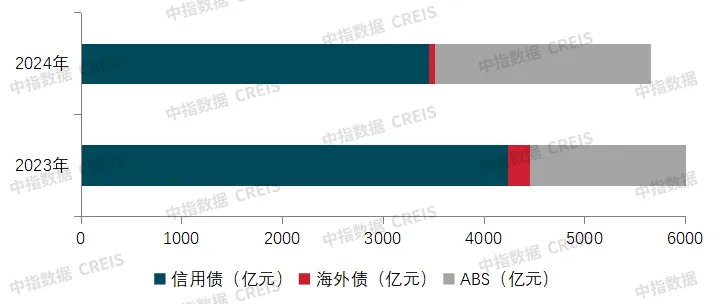

2024年,房地產行業共實現債券融資5653.1億元,同比下降18.4%。2021年下半年行業已經開始進入下行周期,融資規模大幅回落,2024年延續了下降態勢,降幅較上年擴大。其中,信用債同比下降18.5%,海外債同比下降69.5%,ABS同比下降13.6%,海外債在低水平上繼續下降,信用債成為融資絕對主力,ABS融資佔比超三分之一。從單月來看,9月以來,在上年低基數影響下,債券融資總額單月同比連續回正,房企融資略有回暖,其可持續性有待觀察。

圖:2024年融資結構

數據來源:中指數據CREIS

從房地產開發企業到位資金來看,規模延續2022年以來的下降態勢,實際融資環境仍未顯著回暖,其中,受城市融資協調機制「白名單」、經營性物業貸、金融16條等融資政策提振,國内貸款和自籌資金佔比提升,銷售下滑對房企資金面產生不利影響,定金及預收款、個人按揭貸款佔比均顯著下降。2024年1-11月,房地產開發企業到位資金為9.66萬億元,同比下降18.0%,較1-10月收窄1.2個百分點。其中,國内貸款為1.35萬億元,同比下降6.2%,降幅較1-10月收窄0.2個百分點;佔比為14.0%,比上年同期提升1.8個百分點。自籌資金為3.47萬億元,同比下降11.0%,降幅較1-10月擴大0.5個百分點;佔比為35.9%,比上年同期提升3.0個百分點。定金及預收款為2.96萬億元,同比下降25.2%,降幅較1-10月收窄2.5個百分點;佔比為30.7%,比上年同期下降3.1個百分點。個人按揭貸款為1.39萬億元,同比下降30.4%,降幅較1-10月收窄2.4個百分點;佔比為14.4%,比上年同期下降2.7個百分點。

融資結構:信用債是融資主力,ABS發行佔比提升

■ 信用債:年末單月發行規模回升,央國企是發行絕對主力

2024年,房地產行業信用債發行規模為3448.5億元,同比下降18.5%,佔總融資規模的61.0%,與上年基本持平。平均發行期限3.16年,其中發行期限在3年以上的佔比45.7%,比上年增加3.7個百分點,期限有所延長。其中,混合所有制和民營房企信用債發行期限有所延長,3年以上債券發行總額佔比明顯提升,新城、新希望、金輝、卓越、美的置業等均成功發行5年期中票,為其債務期限結構改善提供了有利條件。

從單月來看,前九月信用債發行總體呈下滑趨勢,9月發行規模已降至不足200億的低位;10月以來,發行規模連續回升,10月、12月單月同比在去年低基數影響下轉正,出現年末翹尾現象。

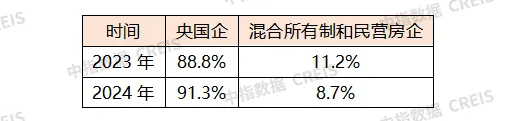

從發行結構來看,信用債的發行主體以央企、地方國企為主,年内央國企發行佔比已超90%,較上年上升2.5個百分點;民企和混合所有制企業發行佔比下降。2024年,民企發債仍保持低水平,從發行企業來看,2024年發債民企和混合所有制企業為8家,較上年有所減少,基本是規模較大尚未出險的企業,難以惠及多數資金面緊張的民企。

當前,信用債發行渠道仍向優質房企敞開,但總體受益企業數量相對有限。9月,央行在發佈會上提出,將「金融16條」政策由2024年底延長至2026年底。支持民營房企發債融資仍將持續實施,有助於企業豐富融資渠道,特别是隨著房地產市場築底企穩,部分聚焦核心城市、經營穩健的房企或將率先受益,因而獲得更豐富的資金支持。

表:2023年、2024年各類企業信用債發行規模

數據來源:中指數據CREIS

■ 海外債:在低水平基礎上繼續下降,期限偏短

2024年,海外債發行規模僅為69.0億人民幣,同比下降69.5%,佔總融資規模的1.2%,較上年下降了2.0個百分點;平均發行期限2.50年,發行期限均為3年以下,期限偏短,房企難以從境外獲得長期資金支持。從單月來看,8月-12月均無新發行債券,海外債渠道幾近關閉,其餘月份僅有個别優質企業有能力發行海外債,海外債發行企業以越秀、五礦等央國企為主。

■ ABS:融資規模佔比上升,有底層資產支撐的CMBS/CMBN、類REITs佔比超六成

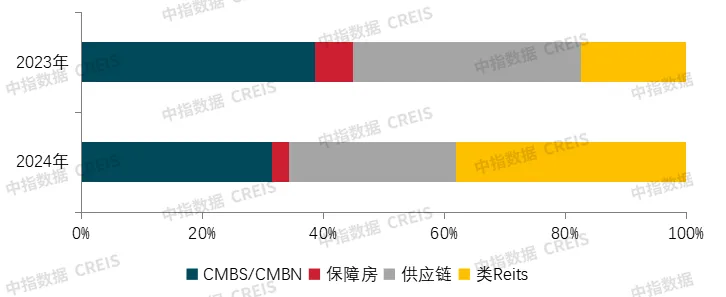

2024年,ABS融資規模為2137.6億元,同比下降13.6%,佔總融資規模37.8%,較上年上升2.1個百分點;平均發行期限為9.85年,期限明顯延長。從單月來看,上半年,ABS月均發行規模僅150億元左右,下半年,ABS發行步入正軌,月均發行規模兩百億元以上,10月發行規模略有下滑,年末發行規模再次回升。

從發行結構來看,類REITs、CMBS/CMBN成為主要發行類型,佔比分别為38.1%、31.5%,類REITs比例快速提升,發行佔比提升了20.7個百分點。總體來看,年内ABS產品類型仍以有優質底層資產支持的類型為主,ABS渠道始終向手握優質持有型資產的企業開放。 在公募REITs方面,政策窗口開啓以來,共有7只消費基礎設施REITs產品上市,發行方分别為金茂、物美、華潤、印力、百聯、首創、大悅城,涵蓋了不同所有制企業。產業園區公募REITs持續擴容,11月,國内首單民企園區公募REITs完成發行,中金聯東科創REIT淨認購金額16.17億元,公募REITs也向眾多民企園區敞開資產證券化的大門,有助於這類公司降低融資成本、拓寬融資渠道、盤活存量資產。年内,保障房REITs上新,招商基金招商蛇口租賃住房REIT完成發行,發行規模13.64億元。7月,基礎設施公募REITs增加了養老設施等資產類型。公募REITs市場經過三年多的發展,進入常態化發行,趨勢穩定向上。2025年1月3日,國家發改委在國新辦新聞發佈會上表示,更大力度支持基礎設施REITs市場擴圍擴容,公募REITs將成為房企盤活存量資產、向新發展模式轉型的重要金融工具。 年内上交所、深交所推動持有型不動產ABS產品加速落地,是又一盤活存量資產的金融工具。11月,中信證券-越秀商業持有型不動產資產支持專項計劃完成發行,是市場首單商業物業持有型不動產ABS,該項目標的物業為ICC環貿天地及地下停車場,項目發行規模14.13億元。

當前,基礎設施REITs、持有型不動產ABS等金融工具持續落地,為購物中心、長租公寓、產業園區等持有物業提供了寶貴的退出渠道,持有物業開發運營全周期的金融閉環更加完善。持有型物業在行業下行階段,成為房企盤活資產、補充資金的重要手段,房企同時也能從多元化經營中收益,逐漸改變經營模式,向新發展模式轉型。

圖:2024年ABS發行結構

數據來源:中指數據CREIS

年内,中交地產、陸家嘴等上市房企完成A股定增,募集資金淨額分别為4.38億元、17.97億元;融創向中金國際配售4.89億股認購股份,配股融資總額約12.05億港元。外高橋定增方案尚未實施。支持房企股權融資政策也將持續實施,隨著政策底和市場底到來,資本市場對房地產板塊信心有望恢復,也將為房企定向增發打開通道。保利發展計劃發行可轉換公司債券,擬募資總額不超過95億元;華發擬發行不超過55億可轉債,可轉債兼顧了固定收益和股權投資兩種工具特點,在當前房地產板塊低迷、市場築底階段,不失為一種兩全工具。

融資利率:資金成本明顯下降

2024年行業債券平均利率為2.95%,同比下降0.72個百分點。受今年連續降息、融資企業結構和產品結構變化等因素影響,行業債券平均融資成本明顯下降。其中信用債平均利率為2.86%,同比下降0.71個百分點;海外債平均利率為5.22%,同比下降1.17個百分點;ABS平均利率為3.01%,同比下降0.59個百分點。

表:各渠道平均融資利率

數據來源:中指數據CREIS

結語

2024年融資政策持續寬松,但債券融資規模仍在下降通道,市場復蘇的不確定性增加了投資人對房地產行業的疑慮,也使得企業對新增融資採取謹慎態度,融資規模仍在縮減中。

明年房地產市場恢復仍面臨諸多挑戰,企業還應提前籌劃現金流,充分利用各類融資政策支持以增加資金流入。積極利用項目「白名單」機制、經營性物業貸、支持房企發債、定增、公募REITs和持有型不動產ABS等融資政策,多渠道拓展融資現金流入,或可進行存量債務展期、借新還舊。

文章來源:中指研究院

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享