尽管餐饮市场走向复苏,但hth登录入口网页餐饮股表现不尽如人意,多家餐饮股股价持续下行。

其中,香港本地连锁餐饮集团谭仔国际(02217.HK)股价在最近一年十分低迷,累计跌幅超过50%,近日股价更是创下历史新低。截至2月15日收盘,谭仔国际市值只剩下14.54亿港元,并险些沦为仙股。

疲弱的股价,源于谭仔国际在充满挑战的市况下经营业绩增长受到考验。

24财年前三季撇除一次性补贴的除税后溢利大增

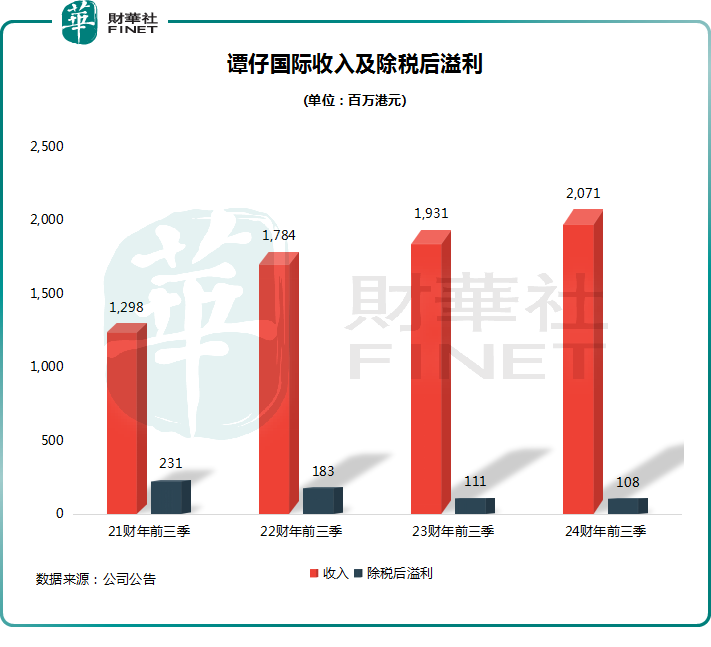

谭仔国际于2月14日发布财务业绩公告,公告显示,截至2023年12月31日止9个月(2024财年前三季),谭仔国际录得收益20.71亿港元,同比增长7.3%;除税后溢利1.08亿港元,同比小幅下降2.7%。

实际上,谭仔国际的盈利能力是有所改善的。撇除2023财年同期录得的一次性补贴约5000万港元(24财年同期为零),谭仔国际2024财年前三季的除税后溢利同比大增77%。谭仔国际在公告中表示,该增长主要由于集团于本期间在香港的业务表现有改善;本期间银行存款的利息收入因市场利率上升而较2023财政年度增加;集团于本期间在香港以外的营运亏损减少。

拉长时间看,在受疫情冲击的过去几年,谭仔国际门店保持扩张,收入逐步增长,但除税后溢利受食材和员工等成本增加影响而逐年下降。随着疫情带来的负面影响消退,谭仔国际24财年前三季除税后溢利降幅有所收窄,撇除政府补贴更是大幅增长,反映出谭仔国际的经营已渐渐走向正轨。

在港人北上消费的不利影响下,谭仔国际24财年前三季的经营业绩实属不易。

作为大本营在香港本地的餐饮企业,谭仔国际经营受到香港本地人流动的影响较大。过去多个月以来,香港居民单日出境人数均远超内地访客入境人数,给香港本地餐饮市场带来负面影响。以2023年12月31日为例,根据香港入境事务处资料,当日香港居民出境人数达29.41万人,但内地访客入境人数仅为19.59万人。

受此影响,谭仔国际香港业务在24财年第三季度销售表现疲弱,公司指主要由于越来越多香港市民选择到中国内地消费。香港化妆品零售龙头莎莎国际(00178.HK)此前也在2024财年三季报((截至2023年12月31日止第三季度))中表示,在此消费旺季期间,香港特区离境人次较旅客入境人次多,也令本季度销售受到挑战。

未来增长前景如何?

对于谭仔国际的增长前景,有投行表示看好。其中,华富建业证券近期在研报中认为,谭仔国际在米线品牌市场的领先地位和稳健的财务状况,其基本面十分强劲。

华富建业证券提到:谭仔国际正在改进餐厅布局,并调整菜单,以使品牌和餐饮选择更具吸引力,以迎合当地顾客的口味;谭仔国际正开展多品牌策略的新尝试,最近与母公司Toridoll旗下品牌之一丸亀制面签订香港特许经营协议,相信此举将为进一步合作铺路;新店将成增长动力,谭仔国际预期于2025年的财政年度,在香港净增加10间店铺,在中国内地净增加超过20间店铺。

24财年前三季收益取得增长,源于谭仔国际有效的新产品推广、创新的营销策略及具吸引力的优惠推广。在大环境疲弱的背景下,谭仔国际这一系列的举措有利于扭转不利局面。

香港本地市场表现不佳,但谭仔国际在部分海外市场及中国内地市场取得不错的成效,公司表示“整体而言渐见起色”。而在24财年中期,谭仔国际香港以外市场的经营亏损(餐厅层面)大幅收窄68.3%至534.7万港元,离盈利已近在咫尺。

其在三季报中表示,谭仔国际在日本的业务于收益增长及经营效率均取得显著进展。然而,在新加坡的销售表现则继续停滞不前。中国内地的表现仍然有所改善。

在去年,谭仔国际在中国内地调整了战略,将开店焦点转向广州及大湾区的二线城市,24财年上半年在中国内地新开了7间餐厅,主要位于广州、东莞、中山及珠海。新餐厅的财务业绩表现强势,24财年上半年谭仔国际来自中国内地市场的收益同比大增58.6%,并且经营亏损有所收窄。

随着谭仔国际在中国内地门店扩大、继续改进餐厅布局以及调整菜单,未来在中国内地或会取得更佳表现。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(//m.iteamtexas.com/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享