1月22日,hth登录入口网页市場延續跌勢,不過知行汽車科技(01274.HK)、宏信建發、國美零售等少部分個股依然錄得上漲。其中,高視醫療(02407.HK)股價上漲28.01%,漲幅位於市場前列,表現頗為搶眼。在市場整體下跌的背景下,高視醫療上演逆勢狂飙,引發了眾多投資者的密切關注。

眼科醫械龍頭,2023年中期實現扭虧

高視醫療於1998年成立,在過往20餘年的經營中,經銷各類眼科醫療設備、耗材,並向終端客戶提供相關技術支持服務。產品組合包括診斷、治療或手術的眼科醫療器械,且覆蓋所有七個眼科亞專科(眼底病、白内障、屈光不正、青光眼、眼表疾病、視光及兒童眼科)。

除覆蓋國内4000家醫療機構外,該公司還與19家海外品牌夥伴合作,其中17家已與高視醫療就產品訂立了獨家經銷安排,包括Heidelberg、Schwind及Optos。

雖然身處眼科這條黃金賽道,且還是國内眼科市場頭部參與者,但眼科醫械龍頭高視醫療的業績和愛爾眼科(300015.SZ)這樣的龍頭相比還是差點意思。

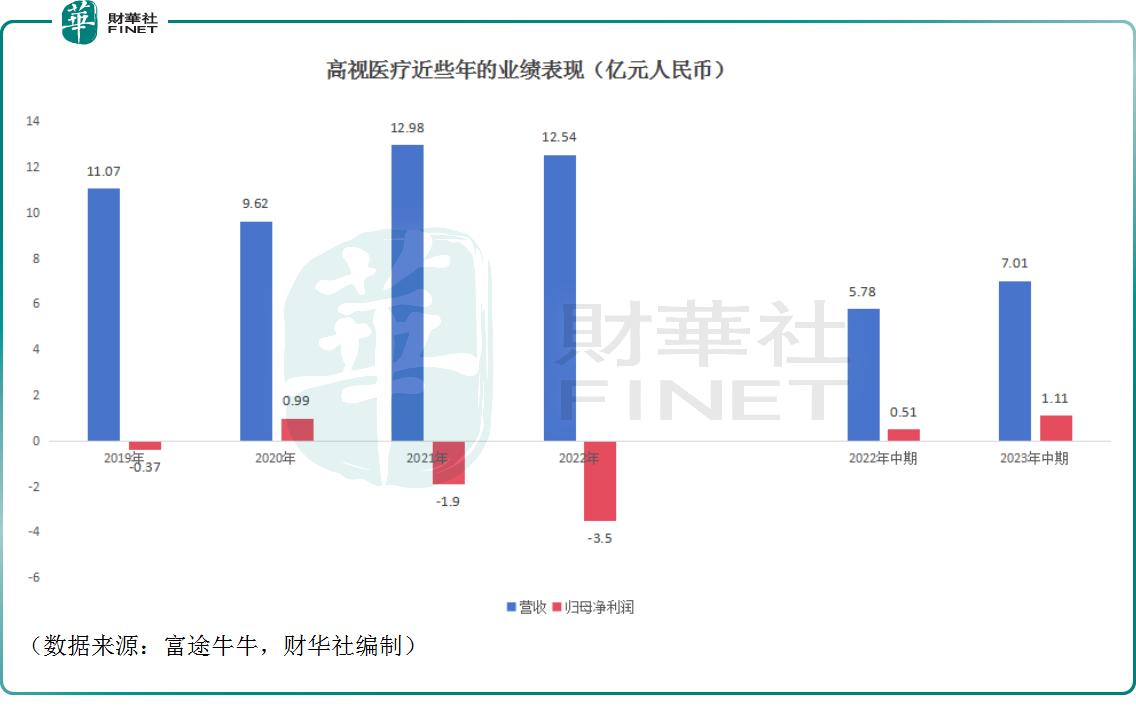

數據顯示,近些年來,高視醫療的營收時有起伏,但基本維持在11億元(人民幣,下同)-13億元區間,尚算穩健。

不過,在盈利端,該公司的歸母淨利潤並不穩定,於2021年、2022年分别虧損了1.9億元、3.5億元。

據悉,2021年、2022年業績表現不佳,除了新冠疫情影響外,也和可轉換可贖回優先股的公允價值變動有關。

業績報告顯示,如果加上優先股的公允價值虧損和優先股的匯兌虧損/收益,高視醫療的經調整利潤(非國際財務報告準則)其實都還是盈利的。

到了2023年上半年,高視醫療終於實現扭虧為盈,歸母淨利潤同比增長317.66%至1.11億元。

扭虧為盈的最主要因素是高視醫療的股份在港交所上市時,可轉換可贖回優先股自動轉換為公司普通股。因此,在2023年上半年,其優先股公允價值虧損及外匯虧損為零。

另外,從毛利率的角度來看,這項指標也從2022年上半年的48.7%提升到了2023年中期的50.8%,主要由於產品組合的優化、眼科醫療設備銷售的增長、自有產品銷量增加且成本下降等。

分產品來看,上半年銷售眼科醫療設備的收入同比增長23.08%至3.38億元;銷售眼科醫療耗材的收入約為2.55億元,同比增長23.88%;技術服務收入約為1.03億元,同比增長15.18%。

可見,2023年上半年,高視醫療的各項業務都取得了一些進展,整體向上之勢比較明顯。

自有產品收入佔比創新高

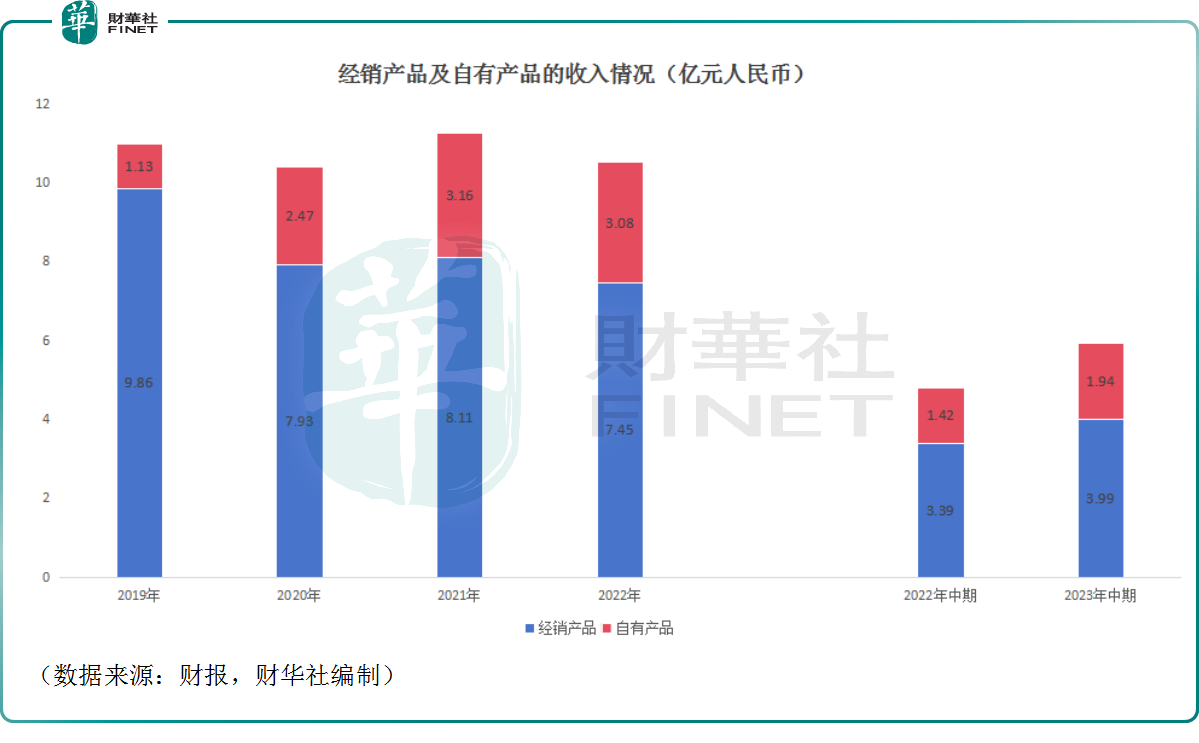

值得一提的是,高視醫療最初是依靠經銷產品起家,背負著「中間商」之名。然而,經銷模式會帶來諸多不利因素,包括影響毛利率、缺少話語權、容易被「卡脖子」等。

因此,高視醫療也有著自己的自研夢想,並在大力提升自有產品的收入貢獻比例。

自2017年開始,高視醫療逐漸切入自有產品領域,產品包括人工晶體、角膜塑形鏡、視力診斷設備、近視防控設備、視光診斷器械及手術設備輔助器械。

而切入自有產品領域的方式則是「買買買」。

2017年,該公司收購了醫療器械生產商高視雷蒙;2020年11月,該公司又拿下了主要生產電生理產品的羅蘭;2021年1月,高視醫療又入手了泰靓,開始佈局人工晶體業務。

依靠這種收購這種方式,高視醫療快速建立了自有產品組合。

數據顯示,2022年高視醫療的自有產品貢獻的收入已達到3.08億元,較2019年大幅增長,為業績貢獻了寶貴的增量。

2023年上半年,該公司實現自有產品收入1.94億元,佔其銷售產品收入比例達32.7%,再創新高。

不過,收購會帶來商譽的問題。

數據顯示,2020年-2022年,賬上的商譽分别為0.31億元、8.83億元、9.07億元。2023年上半年,商譽進一步增至9.61億元。

對於高視醫療而言,商譽是一把雙刃劍,一方面體現了企業的核心競爭力,另一方面則揭示了潛在的風險。從核心競爭力來看,商譽包括了企業的品牌知名度、優質客戶資源、獨特技術和管理經驗等無形資產。這些資產為企業帶來了穩定的盈利能力和市場份額,助力企業脫穎而出。

然而,另一方面,商譽也具有潛在風險。由於商譽的估值具有一定的主觀性,企業在並購重組等過程中容易產生商譽泡沫,導致資產負債表失真,給企業帶來隱患。

誠然,商譽在為企業帶來機遇的同時也隱藏著風險。關鍵在於,高視醫療並購的企業質地如何?能否達成業績目標?這些問題的答案將決定著該公司未來是否會面臨商譽減值衝擊。

而從近年來自有產品收入佔比的提升來看,目前情況還不錯。

結語

從行業前景來看,眼科、牙科和骨科等細分醫療賽道往往具有利潤率高、門檻高的特徵,賽道前景有值得期待的地方。

前瞻產業研究院的數據顯示,2022年,我國眼科光學儀器行業市場規模初步統計為33億元。而從市場份額來看,市場主要為進口產品所壟斷,國產眼科光學儀器制造商普遍市場份額較低,整體制造工藝水平相比國際仍處於落後階段。

除了行業本身所具備的增長趨勢外,國產替代也是一個值得關注的叙事邏輯,這或將有利於高視醫療估值的提升。

不過,對於投資者而言,一切的一切最後都要落實在業績上,高視醫療的商譽問題也依然是一個需要持續跟蹤的點。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享