華為Mate 60 Pro和小米14系列新機的爆賣讓手機產業鏈,迎來了一波消息面上的刺激,小米集團(01810.HK)、舜宇光學科技(02382.HK)、丘鈦科技(01478.HK)、瑞聲科技(02018.HK)等概念股的股價均出現了異動。

其中,瑞聲科技的股價(前復權)自11月初以來已經累漲近45%,表現相當亮眼。

股價的飙升更多是基於資金的推動以及對預期的看好。不過,站在當下,瑞聲科技的業績表現並不算太好,預期能否「照進」現實是一個值得關注的問題。

業務仍圍繞智能手機展開,遭遇業績、股價「雙殺」

據悉,在2005年登陸港交所的時候,瑞聲科技的主營業務為微型聲學器件。2009年,在行業需求下滑的困境之下,該公司將業務範圍拓展至聲學器件和手機行業以外的領域。2011年前後,瑞聲科技迎來了「重要時刻」,即成為蘋果(AAPL.US)的供應商。

對於手機零部件廠商來說,成為蘋果供應商帶來的好處是不言而喻的,這一點在眾多果鏈概念股身上都已經得到了驗證。

事實也證明,在逐漸成為蘋果第一大聲學組件供應商的過程中,瑞聲科技的股價和業績迎來了節節攀升。

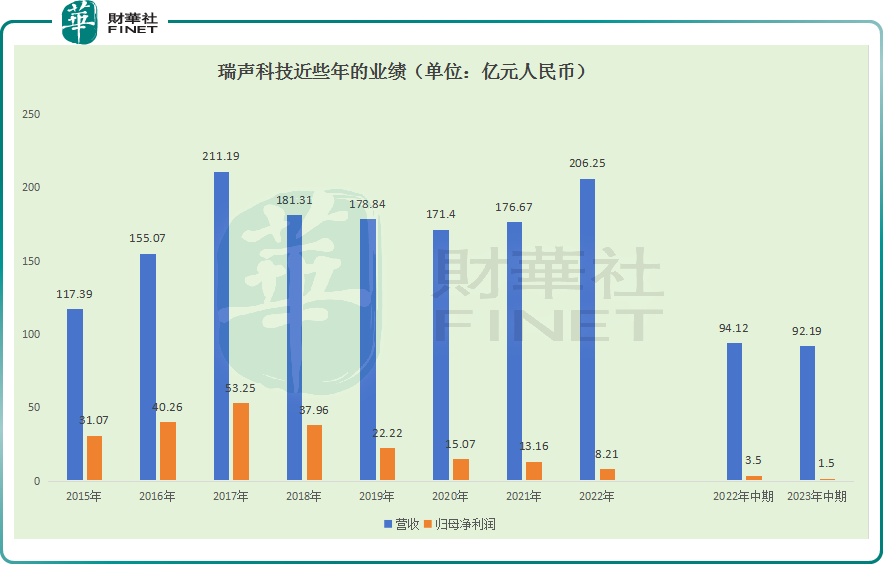

2017年,該公司迎來了巅峰。在股價上,富途牛牛顯示,該股一路上漲,於2017年11月突破了180港元/股(前復權),創下了新高,對比如今20港元/股的價格,可見下跌的「慘烈」;在業績上,該公司2017年的營收來到了211.19億元(人民幣,下同),而歸母淨利潤則來到了53.25億元,均創下了上市以來的峰值。

不過,自2017年開始,智能手機出貨量開始下滑,再加上歌爾股份(002241.SZ)等競爭對手的「蠶食」,瑞聲科技也在這一年丢掉了蘋果聲學第一大供應商的「光環」。

沒有意外!行業以及競爭對手帶來的壓力讓瑞聲科技的盈利能力連續下降,再也沒有回到過巅峰狀態。

而在遭遇股價、業績「雙殺」後,瑞聲科技在等待市場回暖的同時,也有把希望寄託在其他業務上。

發展至今,除了聲學業務外,瑞聲科技還擁有光學業務、電磁傳動及精密結構件業務、傳感器及半導體業務。

不過,效果似乎比較有限。自2021年以來,該公司的營收呈現出回暖之勢,但卻還是無力挽回盈利能力的下滑。

2023年中期,瑞聲科技的營收同比下降2.05%至92.19億元,而歸母淨利潤則同比下降57.07%至1.5億元。

分業務來看,期内聲學業務實現收入33.2億元,同比下降19.9%,主要由於上半年全球智能手機市場需求恢復不及預期,導致出貨量仍舊同比下滑。

期内光學業務實現收入17.7億元,同比減少4.4%。一季度,這部業務遭遇了市場需求疲弱及單價承壓,好在二季度情況出現好轉。從應用端來看,光學產品的下遊雖然包含了AR/VR、平板/筆記本電腦、智能汽車等領域,但智能手機仍是光學業務的最核心的組成部分。

期内電磁傳動及精密結構件業務實現收入36.2億元,同比增長23.4%。智能手機是電磁傳動業務的主要應用領域,同時電磁傳動業務也在向trackpad、遊戲手柄以及VR設備等非智能手機領域延伸;精密結構件業務除了在高端智能手機領域取得進步外,在筆電市場也有著不錯的增幅。

期内傳感器及半導體業務收入為4.94億元,同比增長3.2%。這部分業務的應用領域主要是智能手機,同時也在逐步拓展在如車載、TWS、智能手表/手環和AR/VR等非智能手機領域的滲透。

不難發現,雖然在向其他方向發展,但瑞聲科技當下各項業務最核心的應用端仍是智能手機。

這也是近些年瑞聲科技股價長期萎靡不振的主要原因所在,也是近期華為、小米手機爆賣能刺激該股在11月份連續上漲的「秘密」。

機構看好智能手機復蘇,底部究竟何時到來?

展望未來,業務結構決定了瑞聲科技的業績主要還是取決於智能手機市場的復蘇情況。

Counterpoint發表報告指出,中國智能手機市場正在呈現出復蘇迹象,10月的前四周平均同比增長了11%。華為成為最耀眼的品牌,在這一時期佔據了整體市場大部分的淨增份額。

與此同時,近期亦有眾多研究機構發表看法,表達了對智能手機復蘇前景的看好。

浙商證券日前表示,經過兩年半漫長的智能機調整期,近期產業鏈在華為mate 60和小米14等新機帶動下出現回暖迹象,預計2023年四季度手機大盤有望結束連續10個季度的下滑恢復增長。

東海證券在點評台積電2023年第三季度業績時稱,台積電第三季度利潤超預期,AI芯片和智能手機業務需求強勁,期内全球手機市場僅下跌1%,步入復蘇軌道。

招商證券則發佈研報稱,預計2024年智能手機市場復蘇。

值得一提的是,近期有部分IC設計廠商稱,消費電子市場距真正的復蘇還有一點距離,手機、PC對於芯片的拉貨回溫「轉瞬即逝」,更顯著的成長或需等2024年。除個别客戶針對特定芯片產品的庫存狀況並不一致之外,最關鍵原因在於,客戶實際備貨量僅稍稍高於原先的悲觀預期,需求並未大幅提升,導致市場氛圍和實際拉貨狀況不一致。另外,下遊客戶,尤其PC相關應用的客戶,直到第四季度都是採取短單、急單的拉貨模式,需求波動大,且客戶對於庫存的敏感度也很高。

從機構和業務人士的觀點來看,智能手機市場距離復蘇其實已經不遠了。

智能手機市場的復蘇預計將對瑞聲科技的業績和股價起到很重要的提振作用。不過,瑞聲科技對智能手機業務過於依賴,投資者後續或許也應關注該公司在汽車市場的拓展情況。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享