10月31日,小米14系列新機正式開售。最新數據顯示,至11月10日,小米14系列全渠道總銷量已經達到了144.74萬台,創下了小米(01810.HK)高端旗艦銷量紀錄。

而在此前,華為Mate 60 Pro的橫空出世也給整個市場帶來了「一點小小的震撼」。據悉,業内對這款手機寄予厚望,其出貨量被一再上調,有媒體預計2024年的出貨量有望達到1億部。

智能手機是消費電子領域最核心的細分賽道,華為Mate 60 Pro、小米14系列的大賣,讓許多投資者對消費電子的復蘇充滿了信心,進而也對消費電子上遊的半導體產業充滿了期待。

值得一提的是,近期也有許多機構唱多半導體,但業内人士似乎擁有一些不同的看法。

2023年的半導體:業績、股價出現分化

站在當下來看,2023年的半導體在業績和股價上均出現了分化的特徵。

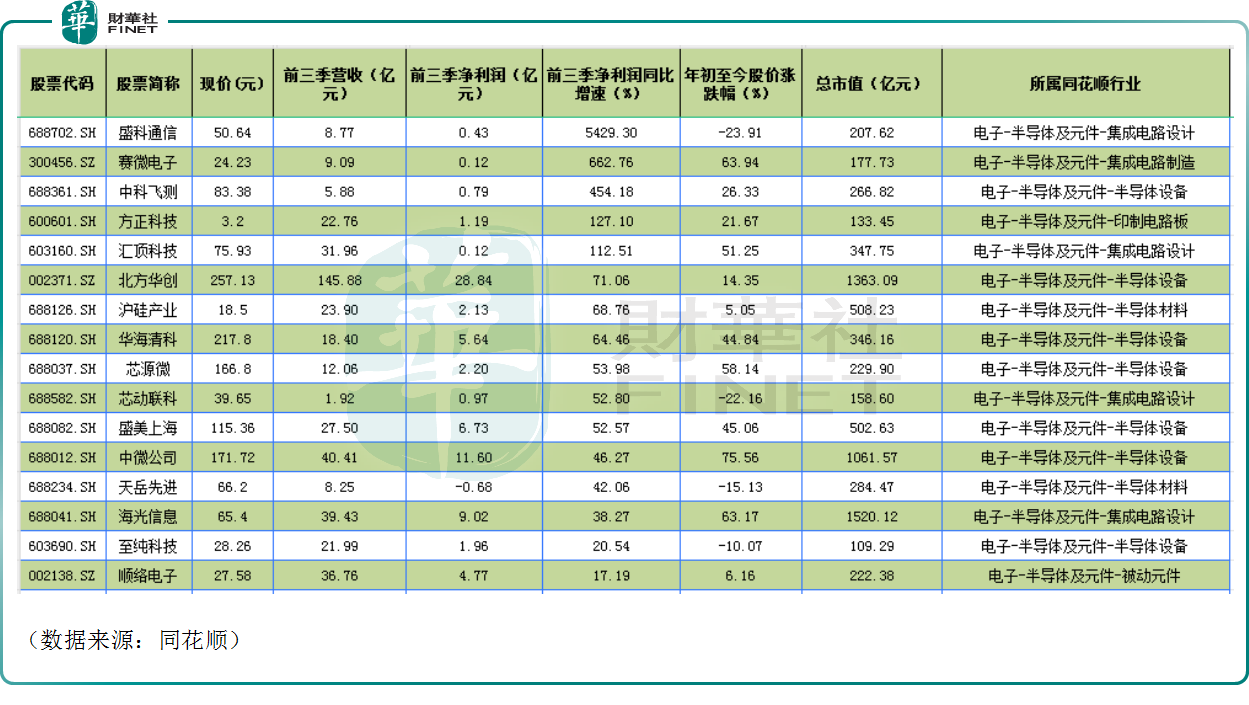

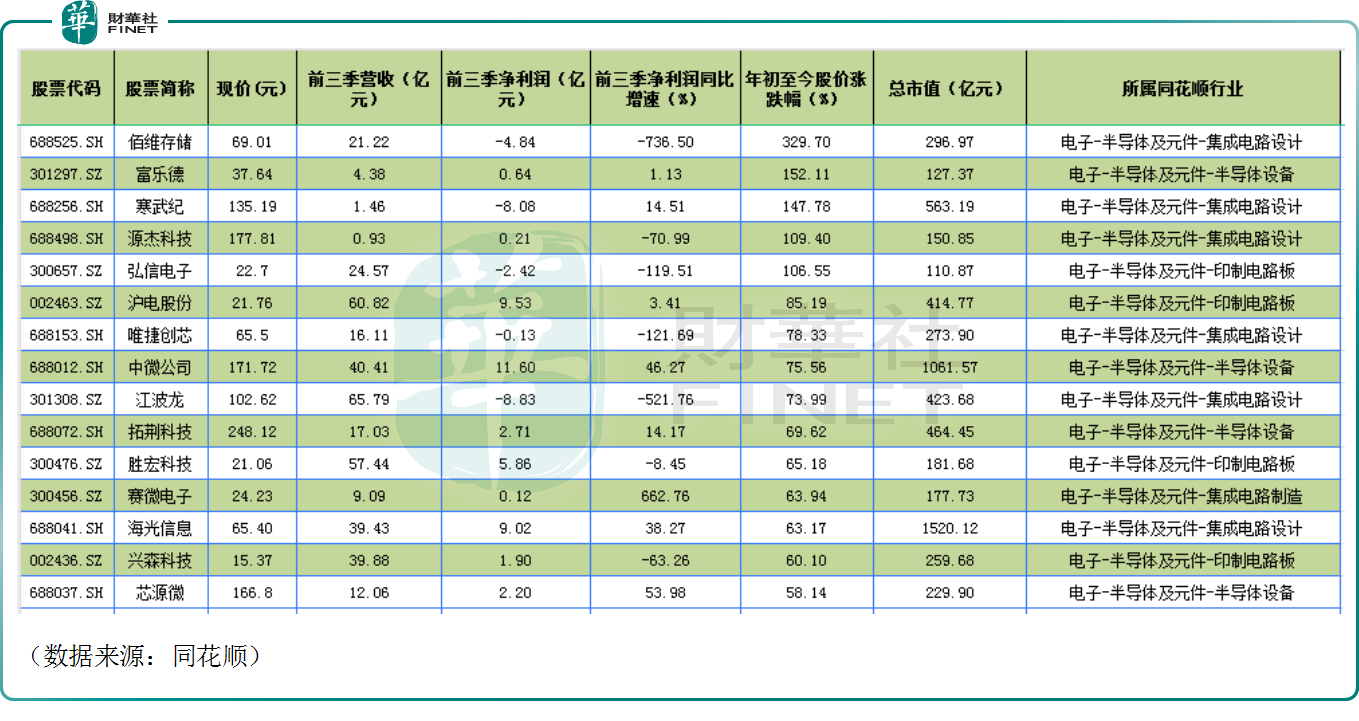

在前三季度的業績方面,從總市值排名在前100名的半導體概念股的表現來看,76家半導體企業在期内實現盈利,賺錢還是一個比較普遍的狀態。其中,國產代工龍頭中芯國際(00981.HK)、北方華創、聞泰科技等10家半導體公司前三季度的淨利潤超過10億元(人民幣,下同);虧損排在名單前列的有中芯集成、江波龍、寒武紀。

而從淨利潤同比增速來看,情況明顯要差一些,總市值前100名的半導體企業中,僅有27家公司在前三季度實現淨利潤增長,其中表現最好的是盛科通信,同比增速達5429.3%,此外賽微電子、匯頂科技等公司的表現也比較優秀;而伍佰存儲、江波龍、芯原股份、龍芯中科等公司前三季度的淨利潤均遭遇大幅下滑。

事實上,在國產替代的叙事下,國内半導體企業的日子比起一些國外巨頭要好一些。要知道三星電子、海力士、美光科技(MU.US)等公司在過去幾個季度基本遭遇了利潤大幅下降,甚至陷入了巨額虧損之中,唯有英偉達(NVDA.US)這種踩中AI風口的芯片企業才能賺得盆滿缽滿。

在前三季度的股價表現方面,從總市值排名在前100名的半導體概念股的漲跌來看,錄得上漲的有60只,其中5家公司的股價在年内實現了翻倍上漲,包括佰維存儲、寒武紀(688256.SH)、弘信電子等;斯達半導、紫光國微、納芯微、聖邦股份等7只概念股的跌幅超過了30%。

總的來看,2023年前三季度半導體上市企業的業績和股價均出現了分化的現象。需要指出的是,上述一些概念股之所以能在今年錄得大幅上漲,很大程度上要歸功於前兩年跌得太多。

機構紛紛唱多,哪些領域或存投資機會?

華為、小米手機的爆賣,伴隨著半導體概念股的上漲,看多半導體的聲音也越來越多。

中原證券的研究人員指出,目前半導體行業處於下行周期底部區域,半導體行業估值低於近十年中位值,下遊需求呈現結構分化趨勢,消費類需求在逐步復蘇中,新能源汽車需求相對較好。

此外,存儲芯片領域的供需關系不斷改善,存儲器價格有望繼續反彈,周期復蘇或降至。在國際地緣政治衝突加劇的背景下,國内存儲廠商國產替代進入加速成長期。

另一方面,2022年以來外部環境對國内半導體的監管日益加強,美日荷先後對半導體出口進行管制,國内半導體產業鏈薄弱環節的自主可控投資機會值得關注。

五礦證券的研究人員表示,當前半導體行業景氣度分析指標中,多項數據顯示,當前半導體多個細分板塊的銷售額、出貨量等處於2019年以來相對低位,2024年同比變化有望由負轉正;存儲芯片現貨成品價格持續上漲;全球芯片龍頭企業庫存水位開始調整回落。故認為,伴隨半導體行業中上遊去庫存調整、下遊AI算力基礎設施建設需求和消費電子出現回暖趨勢、政策發力、國產替代持續推進,半導體板塊有望觸底回升。

山西證券發表研報指出,從估值看,申萬電子行業市盈率為47.83,市淨率為2.68,雖然已基本修復至2019年下半年水平,但仍處歷史低位。

目前經濟復蘇方向明確,下遊需求逐步恢復,消費電子、元件、光學光電子等順周期板塊景氣度回升。而半導體周期反轉需求向好,自主可控背景下國產替代加速,利好上遊設備、材料。另外,AI大模型成為創新周期新增長點,「算力+存力+封力」三位一體,利好半導體芯片產業鏈。

招商證券也認為,需求回暖疊加庫存改善,半導體產業鏈景氣復蘇趨勢明顯。

從上述觀點來看,對於半導體產業的復蘇迹象,研究機構是比較認可的。這些機構也對算力、存儲芯片、設備、材料等半導體細分領域的前景表達了看好之意。

業内如何看待後市?

不過,結合近期一些業内人士的觀點來看,投資者對於半導體立刻大幅回暖或許不應過分樂觀。

據媒體報道,日前部分IC設計廠商表示,消費電子市場距真正的復蘇還有一點距離,手機、PC對於芯片的拉貨回溫「轉瞬即逝」,更顯著的成長或需等2024年。除個别客戶針對特定芯片產品的庫存狀況並不一致之外,最關鍵原因在於,客戶實際備貨量僅稍稍高於原先的悲觀預期,需求並未大幅提升,導致市場氛圍和實際拉貨狀況不一致。另外,下遊客戶,尤其PC相關應用的客戶,直到第四季度都是採取短單、急單的拉貨模式,需求波動大,且客戶對於庫存的敏感度也很高。

另外,近日傳出,聯電、世界先進及力積電等晶圓代工廠為了搶救產能利用率,對2024年首季的報價採取了降價的措施,幅度達兩位數百分比,專案客戶降幅更高達15%-20%,降價幅度是疫情後最大。目前,僅台積電(TSM.US)的報價仍然堅挺。

11月10日,中芯國際第三季度業績說明會上,公司聯合首席執行官趙海軍表示,受地緣政治影響,多個國家、地區都在單獨擴建自身產能,但全球整體需求並不及產能擴建速度,個人預計全球範圍產能可能會過剩,需要較長時間消化過剩產能。另一方面,對於中國、美國市場等特大型市場,僅靠本地生產量並不足夠。中芯國際新建產能與客戶有事前溝通和綁定,因此公司認為未來中國半導體的需求仍需要很大本地制造產能。

國内半導體產業上遊矽晶圓龍頭滬矽產業(688126.SH)則在三季報說明會上表示,2023年上半年客戶需求確實一直持續下滑,但是三季度開始已經企穩,偶爾還能看到一些急單,因此預計行業周期已經來到底部。

不過,需求開始逐漸回升,但是部分客戶還在消化庫存,因此這個底部會持續多久還不能確定,預計明年第二季度或第三季度半導體行業會迎來整體的回升。

結語

綜合而言,半導體產業或許已經過了那個「至暗時刻」,但想迎來真正的「反轉時刻」,進入大幅回暖的強景氣周期或許仍需一點耐心。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享