中國茶源遠流長,千百年來以其保健功效傳頌於世。數據顯示,2022年我國茶市場規模高達5706億元。

按產品形式劃分,茶市場可劃分為茶葉、現制茶飲及即飲茶,其中茶葉市場規模超過現制茶飲和即飲茶的合計規模。近年來,我國茶市場湧現出了多家知名新茶飲品牌商,包括現制茶飲領域的奈雪的茶(02150.HK)、喜茶、蜜雪冰城等,即飲茶市場也品牌林立,農夫山泉(09633.HK)、康師傅(00322.HK)、統一企業中國(00220.HK)等為行業頭部品牌。

茶葉市場的品牌多且分散,市場競爭集中度遠沒有現制茶飲及即飲茶高。目前,成功登陸資本市場的茶葉企業並不多,只有天福(06868.HK)實現了在hth登录入口网页上市。

近一年,茶葉市場一些頭部企業緊跟現制茶飲行業上市潮,紛紛將目光瞄向了資本市場。經過多次遞表後,來自雲南的瀾滄古茶終於趕在八馬茶葉和中國茶葉之前拿下了資本市場的入場券。

11月7日,瀾滄古茶成功通過港交所聆訊,意味著瀾滄古茶將成為「普洱茶第一股」。鑒於茶葉公司近幾年來衝刺資本市場歷經波折,瀾滄古茶此次拿下hth登录入口网页市場入場券,或給茶葉市場參與者帶來信心,未來或會有更多茶葉品牌企業衝刺資本市場。

市場份額下滑至第三名

瀾滄古茶歷史可追溯至1966年,當時景邁茶訓班發起於景邁山,杜春峄及公司的其他制茶大師成為其主要成員,從此展開制茶事業。

1998年,瀾滄古茶注冊成立,開始往品牌化方向發展。目前,瀾滄古茶的家族氛圍濃烈,其創始人杜春峄及其丈夫石躍、女兒石艾靈三人,與公司執行董事王娟及廣州天速作為一致行動人擁有公司47.96%表決權。

瀾滄古茶在招股書中表示,公司憑借嚴格品質要求貫穿整個產業鏈,是中國極少數在原材料管理、產品開發、生產、終端客戶觸達和會員服務方面均擁有經驗的茶公司之一。瀾滄古茶建立起了三條產品線,包括1966、茶媽媽以及岩冷,其中1966為公司經典產品,主打普洱茶產品;茶媽媽側重健康時尚,面向廣大消費群體;岩冷為去年推出的新品,以購買力較強的新中產消費者為目標。

截至今年11月1日,瀾滄古茶有557家線下門店,其中23家為自營門店,534家為經銷商營運的門店。

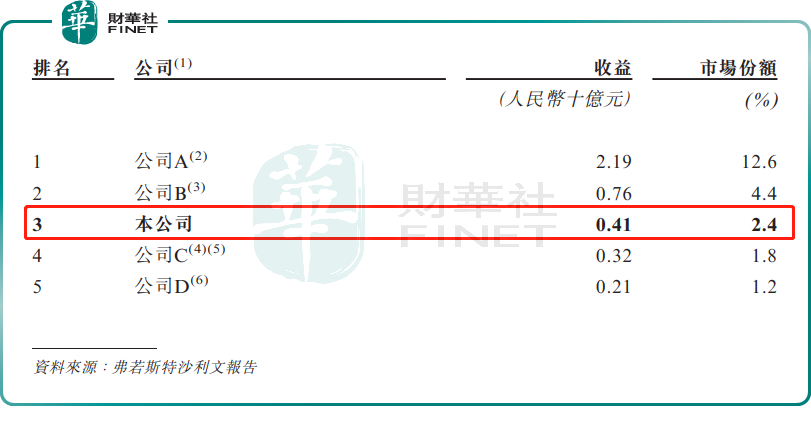

市場地位方面,按2022年普洱茶產品收益計算,瀾滄古茶以2.4%的市場份額位居行業第三,而2021年市場份額為2.8%,排名第二位。而如今,將瀾滄古茶擠下了市場「亞軍」地位的正是中糧集團旗下的中國茶葉。

招股書顯示,中國茶葉市場份額從2021年的2.7%狂奔到2022年的4.4%。市場份額排名第一的品牌則為大益,其市佔率為12.6%,遠高於中國茶葉和瀾滄古茶。

瀾滄古茶相較於行業冠亞軍的優點在於其擁有較高的毛利率,2022年上半年及2023年上半年,瀾滄古茶的毛利率分别為60.9%及60.3%,中國茶葉2022年上半年毛利率為42.36%,八馬茶葉2022年前三季毛利率為53.76%。

盈利能力下滑,銷量不增反降

在近幾年,瀾滄古茶的業績「成績單」與中國茶葉和八馬茶葉相比顯然落後了,這也是瀾滄古茶市場份額出現下滑的原因。

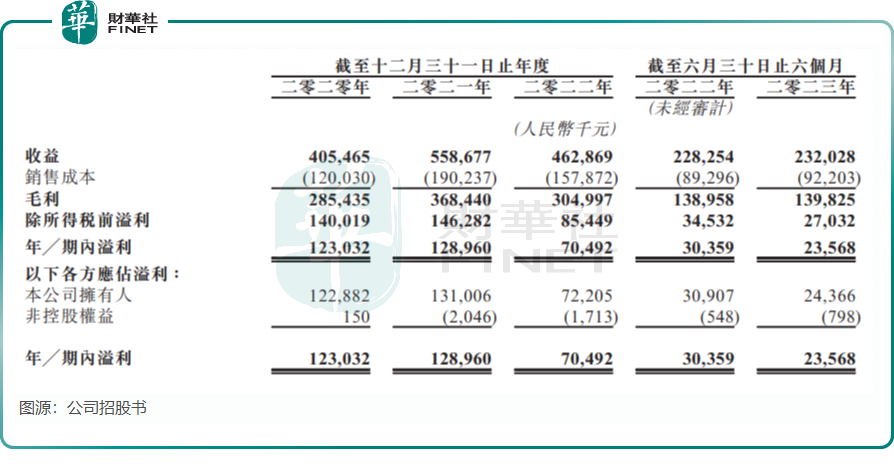

在2021年收入實現增長後,瀾滄古茶2022年收入由2021年的5.59億元降至4.63億元,公司擁有人應佔溢利也由2021年的1.31億元降至7220.5萬元。2023年上半年,公司收入基本持平,為2.32億元,公司擁有人應佔溢利則由上年同期的3090.7萬元降至2436.6萬元。

對於2022年收入下降的原因,瀾滄古茶表示由於疫情原因導致受影響地區門店運營受阻,2023年上半年利潤下滑是由於銷售成本、銷售及營銷開支等支出增速大於收入增速。

而八馬茶葉2019年-2021年收入和淨利潤均實現穩步增長,2022年前三季度收入和淨利潤已接近2021年全年,成長性明顯優於瀾滄古茶。中國茶葉按收益計的市場份額在2022年趕超瀾滄古茶,可知中國茶葉的收入表現強於瀾滄古茶。

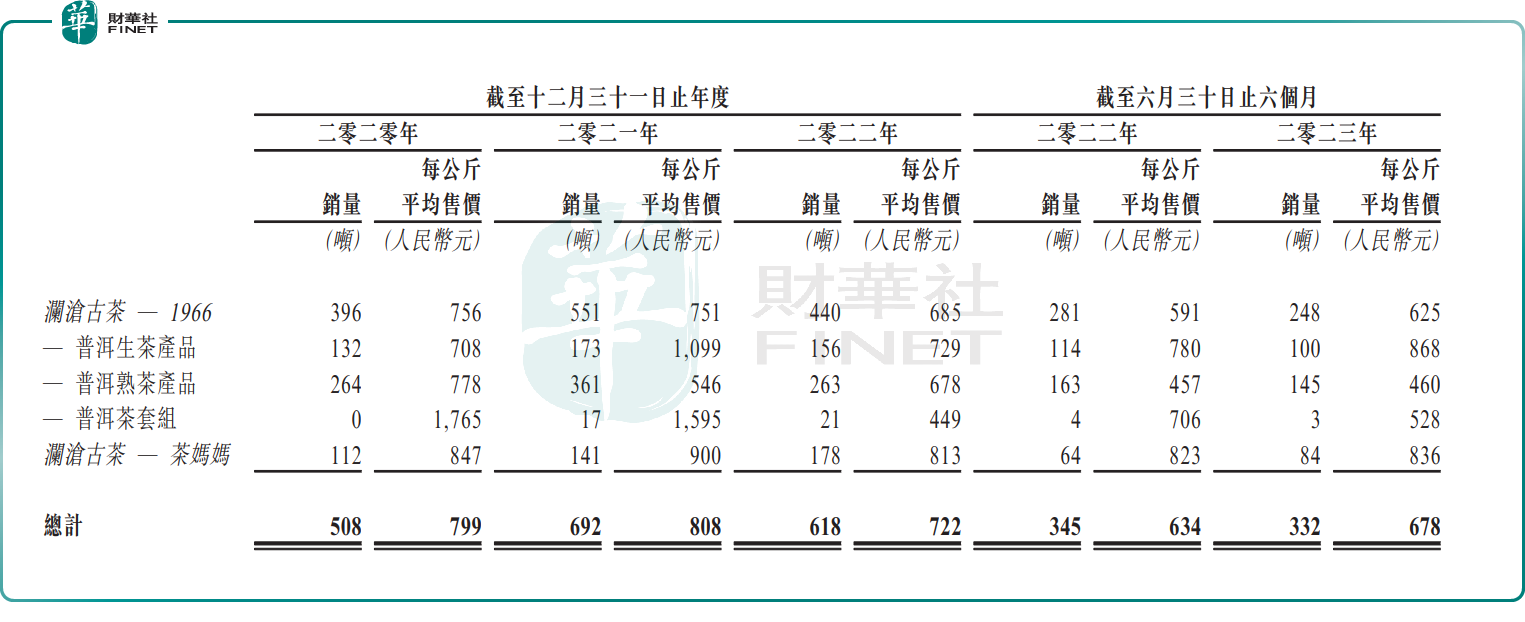

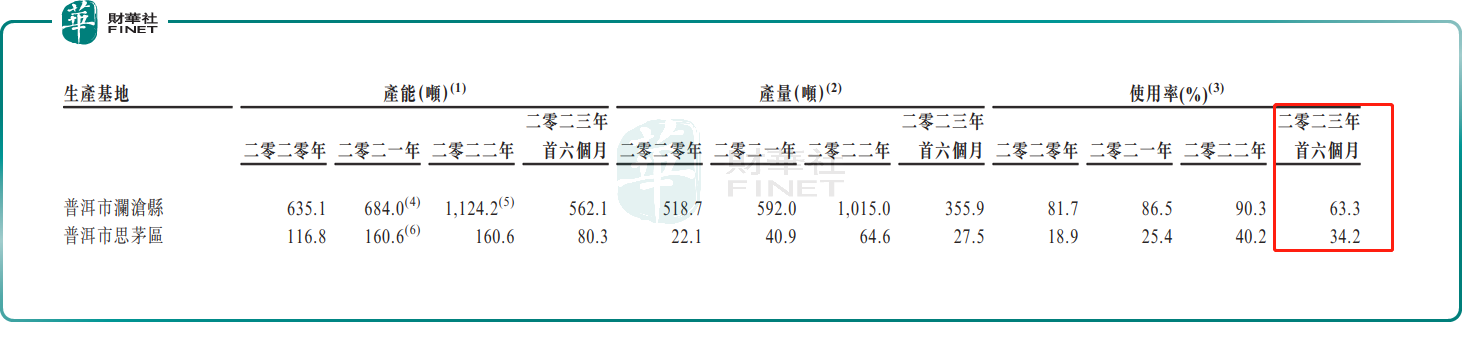

即使在疫情放開的2023年上半年,瀾滄古茶的產品銷量卻沒能迎來復蘇。2023年上半年,公司產品銷量為332噸,較上年同期的345噸有所下滑。另一方面,公司產能使用率較低,公司兩大生產基地普洱市瀾滄縣生產基地和普洱市思茅區生產基地在2023年上半年的使用率分别僅為63.3%及34.2%,甚至不及受疫情衝擊的2022年分别為90.3%及40.2%的使用率。

瀾滄古茶對此解釋稱,使用率下降主要是公司策略性地預備更多在制品,而計算產量時在制品未有包括在内。

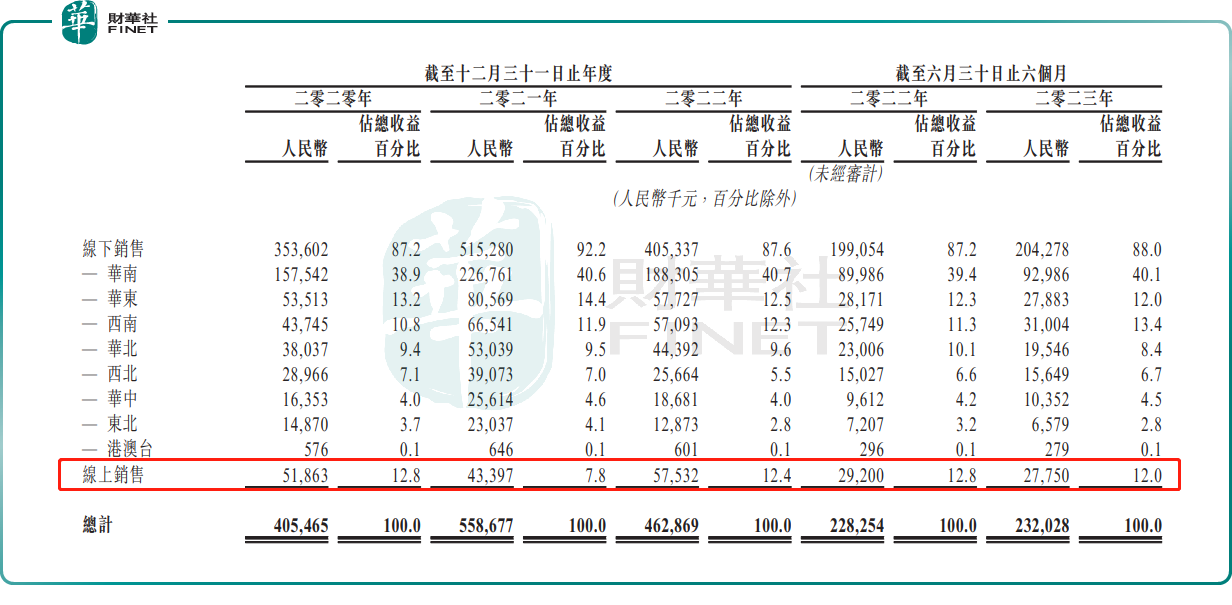

與其他企業一樣,瀾滄古茶在銷售渠道端也走上了「線上+線下」的道路,但公司在線渠道表現不佳。2023年上半年,線上銷售渠道產生的收入為2775萬元,同比下滑約5%,佔總收入比重為12%。

對於上市募資所得款用途,瀾滄古茶表示擬用於建立現代化物流及倉儲中心、建設新生產車間及改良現有生產車間;建立銷售渠道;品牌建設及產品營銷;在茶行業作戰略投資及收購商機等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享