繼今年9月底連續發佈2022財年中期及2022財年業績報後,國際教育市場龍頭企業楓葉教育(01317.HK)近日披露了2023財年中期報。

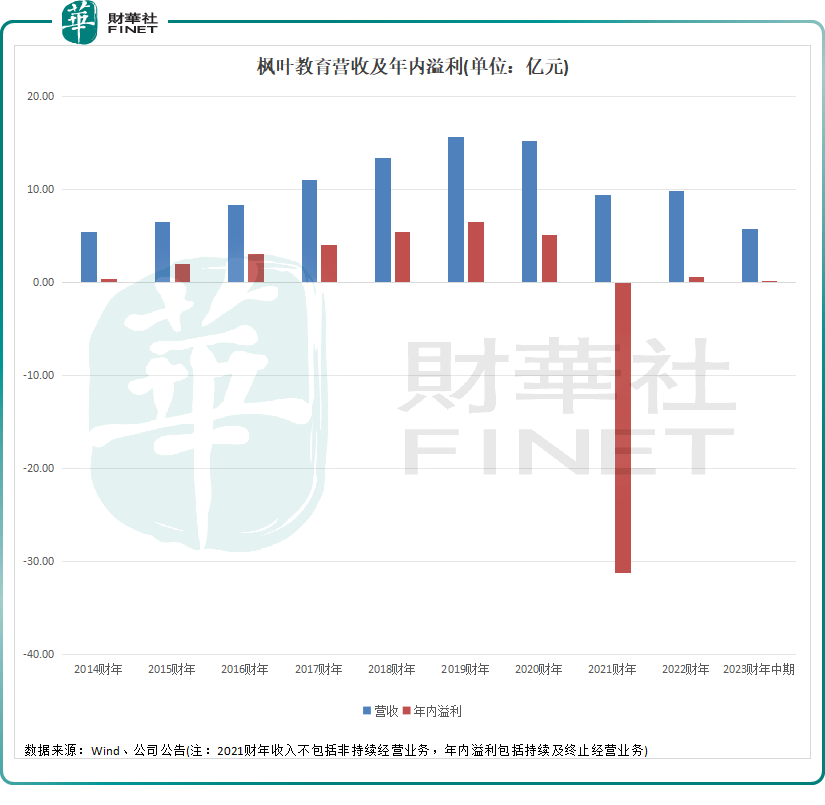

於2023財年中期(截至2023年2月28日止6個月),楓葉教育營收及淨利潤雙雙上升,維持了2022財年的復蘇態勢。其中營收為5.75億元,同比增長10.7%;期内溢利為1547.9萬元,較上年同期虧損4558.3萬元,實現了扭虧。

截至2023年2月28日,楓葉教育國内外兩大市場的入讀學生人數也實現了增長,入讀學生總人數為10209人,同比增長22.53%。

而實際上,自2021年9月「民促法」落地以來,楓葉教育這一路走來相當坎坷,經歷了剝離國内K9及學前教育業務、產生巨額虧損、頻繁更換核數師以及長時間停牌等多重挫折。因此,楓葉教育2023財年中期的成績單,其實相較於「民促法」落地前仍有巨大的差距。

壯士斷腕,昔日榮光不再

在「民促法」落地之前,楓葉教育是我國領先的國際學校辦學團體之一,提供學前教育至第十二級(K12)教育,在國内外擁有逾百所學校。

2021年,楓葉教育命運轉折點來臨,由此不得不選擇「壯士斷腕」。當年5月,《民辦教育促進法實施條例》(以下簡稱「條例」)正式靴子落地,並於2021年9月1日起實施。《條例》其中提出,任何社會組織和個人不得通過兼並收購、協議控制等方式控制實施義務教育、非營利性學前教育的民辦學校;實施義務教育的民辦學校不得與利益關聯方進行交易。

這意味著,民辦義務教育學校無法實現營利化,將被剝離上市公司。受此影響,楓葉教育於2021財年期間將中國境内受影響的學校業務(即K9學校以及學前教育)列入終止經營業務,並失去對學校的控制權。因此,楓葉教育在中國市場只剩下了高中、幼兒園及外籍人員子女學校業務,海外市場則保持不變。

曾經依賴K9教育業務(即小學和初中)的楓葉教育,「民促法」的到來對其來說是一場重大打擊,其經營業績的變化便是最好的證明。

在剝離K9教育業務的2021財年,楓葉教育剝離的業務帶來的一次性虧損高達29.06億元,持續經營業務的減值虧損和可換股債券公平值變動等原因帶來的虧損亦高達7.37億元,導致公司當年合計產生31.28億元的巨額虧損。此外,自2021財年起,失去了中國市場K9教育業務的貢獻,楓葉教育的經營業績大不如前,收入規模出現了大幅下降,盈利能力也斷崖式下跌,盈利能力在短期内恐難回到昔日的水平。

此外,楓葉教育的入讀學生規模亦出現大幅下降。在2020財年,楓葉教育合計入讀學生人數曾達45604人,到了2022財年則大幅降至9130人。到了2023年,楓葉教育逐步走出「雙減」影響,入讀學生到2023財年中期財報才重返萬人規模。

股價表現方面,2021年5月至2022年5月停牌前,楓葉教育股價亦遭重創,累計跌幅超過80%,停牌前公司市值只剩下10.63億港元。

停牌達17個月,遭基金調降估值及聯交所關注

楓葉教育可謂「時運不濟」,遭「民促法」重創後,接下來的糟心事也是一波接著一波。但這些糟心事並非外界因素造成的,主要還是内部出現了問題。

2022年4月,本到了發佈2022財年中期報的時間,楓葉教育的業績報卻難產了,背後牽扯出楓葉教育諸多内部問題。當年4月底,楓葉教育發佈停牌公告,停牌原因是「受新冠疫情影響,需要額外時間落實中期業績」。

然而,時至今日已過17個月,楓葉教育的復牌之夢依然未能如願。根據聯交所規則,停牌持續超過12個月的,聯交所有權取消上市公司的上市資格。不過復牌程序將視情況而定,港交所保留附加其認為適當的條件的權利。

股票剛停牌,楓葉教育的核數師就經歷了兩輪變更。第一輪變更是在2022年3月,當時核數師德勤由於與楓葉教育未就2022財年業績的審計費達成共識而辭任核數師。在楓葉教育2021財年年報中,德勤表示:「就楓葉教育綜合損益及其他全面收益表、綜合權益變動表及綜合現金流量表,以及綜合財務報表附注,吾等尚未能就此等綜合財務報表形成審計意見。」

隨後於當年4月,楓葉教育委任信永中和為新核數師。

然而,信永中和剛上任3個月,楓葉教育卻與其「鬧掰」了。於2022年7月,因楓葉教育與信永中和未能就完成中期業績審閱的雙方均接受的時間表,以及未能就與信永中和將執行有關中期審閱的額外程序的額外費用達成共識,信永中和辭任了楓葉教育的核數師一職。隨後,楓葉教育委任中匯安達為公司核數師。

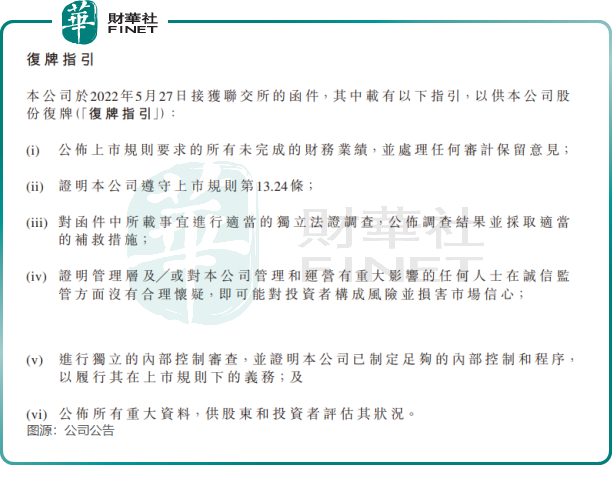

對於楓葉教育復牌的計劃和進展,楓葉教育面臨著諸多尚待解決的問題。根據今年8月初最新的復牌季度更新公告,楓葉教育面臨著多項復牌指引,包括:公佈上市規則要求的所有未完成的財務業績,並處理任何審計保留意見;證明公司遵守上市規則第13.24條;對函件識别的事宜進行適當的獨立法證調查,公佈調查結果並採取適當的補救措施;公佈所有重大資料,供股東和投資者評估其狀況等。

在2023財年中期報中,楓葉教育表示:「内控顧問已完成内控審查,審查報告認為本集團已實施建議的補救措施,以糾正首次審查所識别的不足之處。於後續審查中並無發現本公司内部監控及程序存在重大缺陷。」公司還表示,公司股票將繼續停牌,直至公司履行聯交所對公司施加的復牌指引。

楓葉教育尚未實現復牌之際,還慘遭基金調降估值。

今年9月,博時基金發佈公告稱,為客觀反映基金公允價值,經與基金託管人協商一致,自2023年9月18日起,博時基金對博時中證全球中國教育主題交易型開放式指數證券投資基金(QDII)持有的停牌股票「楓葉教育」進行估值調整,按照0.17港幣/股進行估值。

在停牌的最後一個交易日,楓葉教育收盤價為0.355港元/股,而博時基金給出的最新估值為0.17港元/股,意味著楓葉教育的估值被博時基金下調了52.11%,慘遭腰斬。

基於多重負面因素衝擊,不少投資者猜測,若能成功復牌,楓葉教育或難逃股價暴跌的局面。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享