分紅力度大幅提升,回購規模穩步增加,資本開支有所收緊,季度業績再創新高……儘管騰訊控股(00700.HK)的業績不再像以往那樣高速奔跑,但是估值大幅回落後的騰訊,其價值屬性已經提升到了前所未有的高度。按照「股神」巴菲特的投資理論,騰訊已經進入「擊球區」。

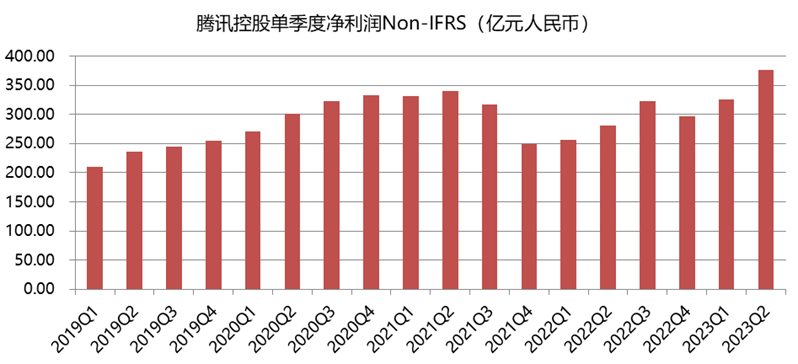

騰訊單季度淨利潤創歷史新高

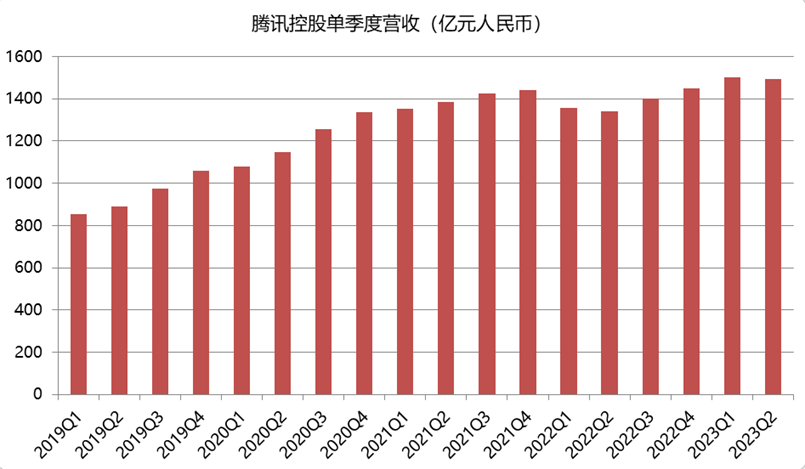

今日盤後,騰訊控股在港交所公告,2023年第二季度騰訊的收入同比增長11%至人民幣1492.08億元,季度營收僅次於今年一季度的1499.86億元(基本持平),為歷史第二高。

2023年第二季度騰訊的淨利潤為261.71億元,同比增長41%;非國際財務報告準則公司權益持有人應佔盈利增長33%至375億元,創歷史新高,顯示出騰訊強大的業績韌性。

從單季度業績表現來看,騰訊已經走出2022年的業績低谷,並且業績已經回到了增長的趨勢中。

業務方面,儘管第二季度增值服務業務收入環比下降6%,國際市場遊戲收入環比下降4%,本土市場遊戲收入環比下降9%,社交網絡收入下降4%;但是,騰訊的網絡廣告營收250億元,同比增長34%;金融科技及企業服務業務第二季的收入同比增長15%至人民幣486億元,佔總營收的32%。。

2023年二季度,微信用戶參與度健康增長,視頻號總用戶使用時長同比幾乎翻倍,小程序的月活躍賬戶數超過11億。截至6月30日,微信及WeChat合並月活賬戶數13.27億,同比增長2%。

騰訊表示,集團將繼續推動創新,包括通過生成式人工智能,集團正在以騰訊雲模型即服務(MaaS)為合作夥伴提供模型庫,同時也在打磨自研的專有基礎模型。

騰訊進入巴菲特的「擊球區」

世界頂級棒球運動員泰德·威廉斯深受巴菲特的稱贊,因為泰德把擊打區劃分為77個小區域,只有當球落在理想區域時才揮棒擊打,這就保證了在儘可能少揮棒的前提下多得分。

巴菲特認為,投資跟棒球有相似之處,就是要守住那些球速慢且落點好的「好球」,然後就是將得分「穩穩」地收入囊中。

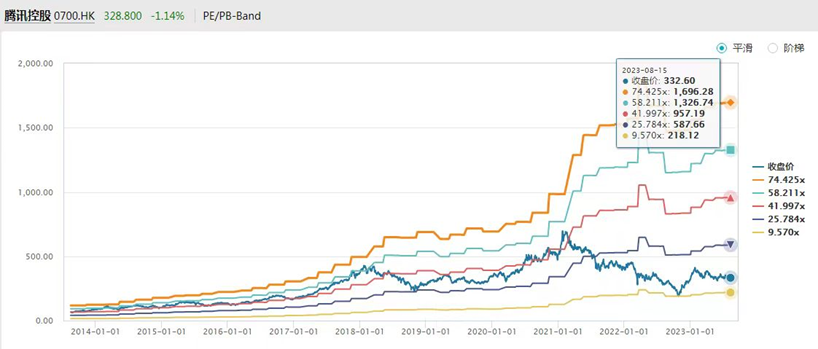

首先,在2021年2月之前,困擾投資者的就是騰訊的高估值問題,而經過2年多的股價回撤之後,騰訊當前的估值已經大幅下降。

結合騰訊PE-BAND來看,騰訊的市盈率在2021年2月之前從未低於25倍,即便在2018年經濟環境十分復雜的背景下,也未能有效跌破25倍。但是自2021年下半年以來,騰訊的PE隨著股價的大幅回撤而顯著回落,並且始終未能重返25倍。

儘管目前騰訊的估值水平高於2022年四季度,但是其現估值依然處於十年來的最低區域,不僅估值已處於近十年的低位水平,而且估值顯著低於美股科技巨頭。

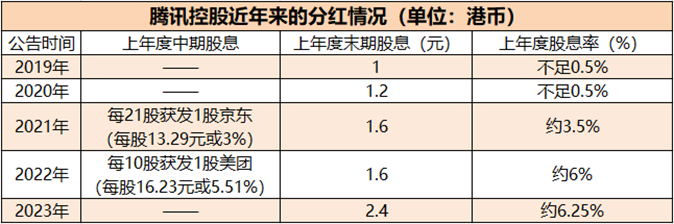

其次,騰訊的分紅力度大幅提升,股息率已極具吸引力。

2021年以來,騰訊的分紅力度大幅提升,其股息率甚至超過了很多所謂的價值股。

具體來看,如上表所示,2019年和2020年,騰訊公佈的末期股息分别為1港元/股和1.2港元/股,對應年股息率不足0.5%。

2021年以來,騰訊的派息力度大幅提升。2021年騰訊宣佈上年度中期每21股股份獲發1股京東集團A類普通股,此外宣佈末期股息為1.6港元/股,以此估算中期股息及末期股息累計值對應的年度股息率約為6%;2022年騰訊宣佈上年度中期每10股獲發1股美團B類普通股,此外宣佈末期股息為1.6港元/股,以此估算中期股息及末期股息累計值對應的年度股息率約為6.25%。

可以看出,2021年和2022年對應的年度股息率已經達到6%左右。2023年中期報告顯示,騰訊不派中期息,多少略顯遺憾,希望騰訊能夠在年末派息中彌補回來。

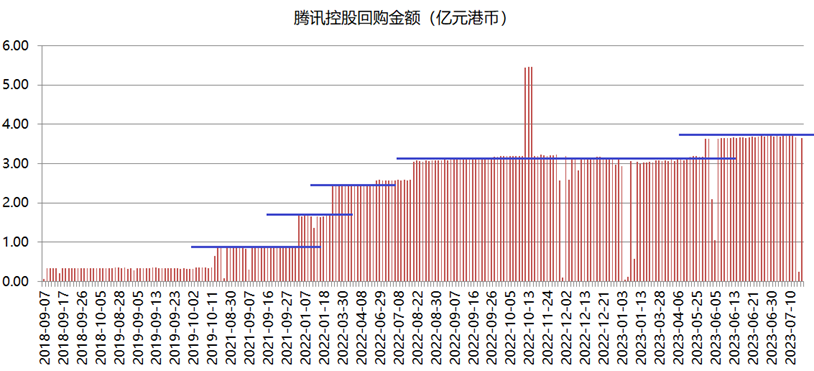

再次,騰訊的回購規模穩步增加,回購「效應」隨股價低迷而上升。

上市以來,騰訊實施過多輪回購,而且自2018年以來每一輪回購的回購金額都會上一個台階。

如上圖所示,2018年9月-2019年10月,騰訊的日均回購金額約為0.35億元,期間累計回購金額約為18.26億元,次輪共計55個交易日的回購規模相對其總市值來說微不足道。

2021年8-9月,騰訊的日均回購金額約為0.85億元,次輪共計27個交易日的累計回購金額約為21.59億元,回購力度較上一輪顯著提升,但是相對其市值的回購力度依然一般。

2022年以來,騰訊的回購規模逐步攀升,日均回購金額依次突破1億元、2億元和3億元整數關口。在此次中期業績報告發佈之前,騰訊的日均回購金額約為3.6億元。

2023年以來(截至7月14日),騰訊在59個交易日内的回購總金額約為184.65億元,這一規模約為2022年回購總額的62%,因此2023年騰訊回購規模再創新高的概率很大。

總結

近年來,騰訊已經在削減不必要的投資,精簡業務、削減費用等成為財報中醒目標志。2022年末,騰訊CEO馬化騰在内部表示,「騰訊要做到聚焦主業,把不適應當下和未來發展階段的周邊業務進行縮減。」

可以看出,騰訊已經從「大手大腳」轉向「精打細算」。騰訊「減脂增肌」,這是投資者希望看到的。

從二級市場層面來看,不再「虛胖」的騰訊控股,越來越符合巴菲特的審美了,甚至已進入「擊球區」。

長期來看,如果相信國内經濟復蘇的大趨勢,那麽與經濟息息相關的騰訊,其股價復蘇也將是大概率事件,尤其是在估值已處於歷史極低水平的當下。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享