周末,萬科(02202.HK,000002.SZ)擬定增籌150億元人民幣的消息霸屏,在此之前,A股市值規模與其相當的房地產開發商保利發展(600048.SH)也在去年年底宣佈了定增計劃,擬籌125億,兩大巨頭合起來籌措的金額高達275億元人民幣,目的大致相同——為其發展項目融資,同時補充運營資金。

萬科的定增計劃

萬科計劃向不超過35名特定對象非公開發行A股股票,發行對象範圍為符合中國證監會規定的證券投資基金管理公司、證券公司、財務公司、資產管理公司、保險機構投資者、信託公司、合資格境外機頭投資者以及其他合格的投資者,並有6個月的禁售期。

萬科計劃籌資150億元人民幣,為其11個項目融資,佔了融資規模的70%(或105億元人民幣),其餘的30%籌資所得(45億元人民幣)用於補充流動資金。

萬科這次定增的發行價不低於定價基準日前20個交易日公司A股股票交易均價的80%,發行數量為不超過11億股,或相當於該公司發行前總股本的9.46%,不超過該公司發行前A股總股本的11.32%。Wind的數據顯示,萬科近20日的A股股價累計下滑5.96%。

該公司透露,其籌資的目的是推動公司業務發展,優化資本結構,增強資金實力。

當前,深鐵集團持有萬科的32.43億股,相當於其總股本的27.88%,為公司第一大股東。

在公佈了定增計劃後,萬科也發佈了未來三年(2023年-2025年)的股東分紅回報規劃,表示在未來三年内,其會繼續注重現金分紅與股東回報,在滿足公司正常生產經營的資金需求情況下,計劃每年以現金方式分配的利潤不少於當年實現的可分配利潤的30%,以安撫現有股東。

在此之前,萬科最近的兩次融資,是分别於2019年和2020年發售H股籌資。

2019年4月,萬科以每股配售價29.68港元,向不少於六名承配人配發及發行2.63億股新H股,合計籌得78.06億港元,扣除費用後的募資金額為66.43億元人民幣。

2020年6月,萬科向不少於六名承配人配發及發行總數為3.16億股新H股,配售價為每股25港元,配售所得78.90億港元,扣除發行費用後的募資金額為71.65億元人民幣。

到2022年12月31日,上述募集資金已全部使用完畢,全額用於償還其境外債務性融資。

無獨有偶的是,A股上市的保利發展也於2022年末提出向包括保利集團在内的不超過35名特定對象,非公開發行8.19億股,募資125億元人民幣,為其14個發展項目融資(110億元人民幣),佔總籌資額的88%,另外留有15億元人民幣補充流動資金,佔剩餘的12%。

大家都知道當前房企的負債較高,既然增發融資,為什麽保利發展和萬科都不忙於償還債務,而將重點放在項目發展上?

為何萬科與保利不用籌資的款項用於償付債務?

經過大浪淘沙留存下來的房地產企業,或體現出在逆境下生存的韌性和業務優勢,但是需要注意的是,它們的財務狀況尚未十分理想。考慮到二級市場對其估值偏低,這些房企都傾向於向資金雄厚的金融機構甚至控股公司融資而非公開發行,以降低對二級市場交易氣氛的幹擾,萬科和保利發展的定向增發或許正是基於這一考慮。

從最新可供比較的業務數據來看,保利發展似乎更勝一籌。

萬科的2023年1月數據顯示,單月實現合同銷售面積167.3萬平方米,或較去年同期的210.6萬平方米低20.56%;單月合同銷售額金額為286.3億元(單位人民幣,下同),或較去年同期的356.0億元低19.58%。

由於保利發展尚未公佈2023年1月的銷售數據,以下來比較兩家公司2022年12月和2022年全年的業務數據。

萬科的2022年12月合同銷售額面積為286.9萬平方米,同比下降17.93%,而保利發展則為339.9萬平方米,同比增長38.89%;萬科單月的合同銷售額金額為397.6億元,同比下降37.44%,而保利發展則為571.7億元,同比增長55.76%。

2022年12個月,萬科的累計實現合同銷售面積為2,630萬平方米,同比下降30.93%,合同銷售額為4,169.7億元,按年下降33.58%;而保利發展的跌勢則稍緩,累計實現合同銷售面積同比下降17.55%,至2,748.0萬平方米,合同銷售額為4,573.0億元,同比下降14.51%。

保利發展率先發佈了2022年度業績快報,收入同比下降1.37%,至2,811億元,扣非歸母淨利潤按年下滑32.86%,至180.11億元。2022年12個月銷售表現好於萬科的保利發展業績尚且如此,房企去年的業績表現未必有大的驚喜。

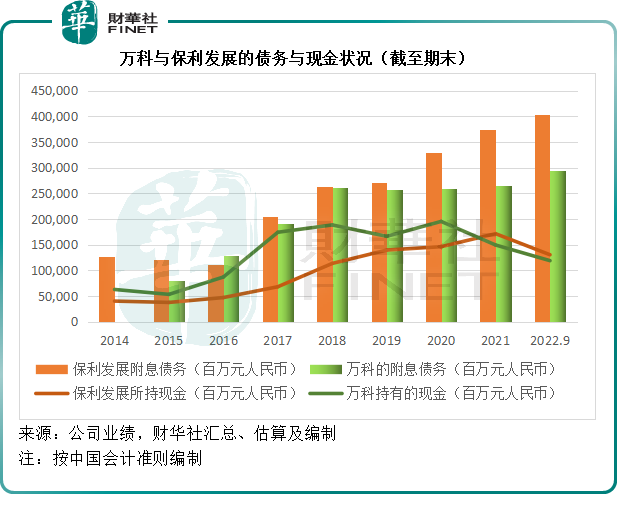

此外,從截至2022年9月30日止的財務狀況來看,兩家房企的負債進一步上升,而所持現金未有顯著改善。

見下圖,萬科和保利發展的附息債務持續攀升,而現金水平則有所下降。

那為何它們都不急於償還債務呢?

以萬科為例。

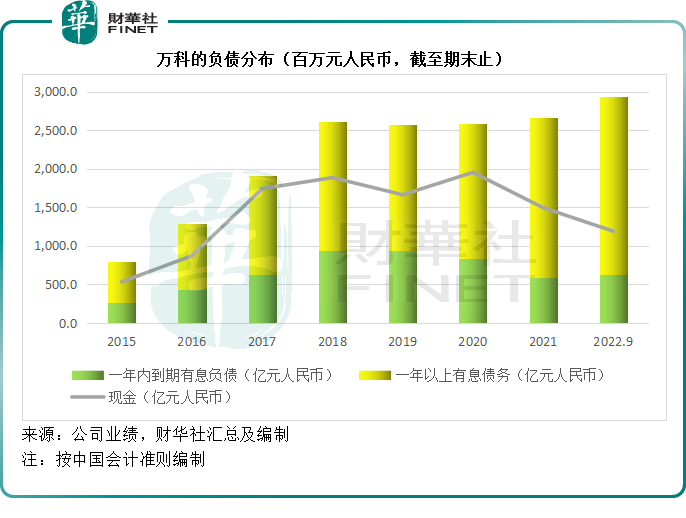

截至2022年9月30日止,萬科的有息負債為2,943.2億元,其中一年内到期的有息負債合計為627.5億元,佔了總額的21.32%,而其當前的現金1,188.3億元,足以應付須在一年内償付的債務。

見下圖,萬科的短期負債所佔比重不算太高。

此外,萬科2022年9月30日的存量融資綜合融資成本為4.06%,稍微低於2022年初的4.11%,或反映出隨著社會資金面的放寬,其或能夠將高成本貸款置換為成本較低的貸款,降低整體融資成本。

這可能是萬科通過定向發行融資,首先保障項目發展,以獲得現金流的邏輯,畢竟它的債務雖重,但期限還比較長,而且這些貸款的成本不算太高。

但是,項目發展則不然,這是鞏固客戶信心,擴張業務的關鍵。項目推進順利,就能加快現金回籠的速度,從而幫助其進行業務拓展和償還債務。

春天還有多遠?

萬科同時在AH股市場上市,但是不像前兩次在H股融資,萬科選擇通過A股籌資,財華社認為,與前兩次以償還債務為目的的籌資不同,萬科這次主要進行項目開發,而其發展項目均在内地,或是要向終端客戶釋放出保交樓的信心。

另一方面,從大環境來看,在2022年底前優化防控措施之後,國内的「煙火氣」明顯回來了,加上各地鼓勵「三孩」和生育的措施,從長遠而言,應有利於消費市場的復蘇,從消費端刺激整體經濟的回升。

因此從長遠來看,樓市步入健康發展軌道後,宏觀經濟基本面的支持將有利於萬科、保利發展這類頭部房企,長期前景應是樂觀的。

但是短期而言,正如萬科在公告中提到的,2022年11月以來,國家發佈多項政策推動房企健康發展,從信貸、債券、股權三大融資渠道觸發支持房企滿足合理的融資需求,或提高房企的開工率,而且多地都採取措施推進保交樓和現房銷售,加上市場觀望氣氛濃厚,需求增長在短期内未必會見顯著反彈。

那麽定增是否會對上市房企的估值構成壓力?

從僅在A股上市的保利發展來看,其2022年末發佈定增公告之後,今年以來股價累計上漲2.91%,定增似乎無礙其表現。

就H股估值而言,萬科發佈定增公告後,其股價先跌後回,在公佈後的首個交易日,萬科的H股收市報升,單日漲1.34%,收報15.08港元,看來沒受影響。對比於增發帶來的攤薄效應,市場或更關心房企的項目推進。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享