繼傳藝科技(002866.SZ)、維科技術(600152.SH)之後,又一只鈉離子概念牛股湧現...

9月27日,同興環保(003027.SZ)再度封上漲停板,錄得7天6板,報收29.67元/股,創下近1年來新高,總市值達39.29億元。

而就在前一天,同興環保才剛剛收到深交所的關注函,要求公司說明相關合作協議的簽署背景及主要考慮,以及近期以來股東的相關減持是否存在涉嫌内幕交易的情形。

01.跨界儲能賽道,股價強勢大漲

追溯前情,同興環保近期股價走強,與一則跨界公告有著千絲萬縷的聯系。

今年9月16日,同興環保披露公告稱,決定與中國科大共同建立「儲能電池材料及器件聯合實驗室」,開展鋰離子電池、鈉離子電池等儲能電池電極材料相關的基礎、前瞻性技術和關鍵共性技術研究,並進行產學研合作。

在經費撥付方面,同興環保同意自協議生效起第一個協議年度和第二個協議年度分别向聯合實驗室提供1500萬元的經費(不含稅);之後的三個協議年度向聯合實驗室分别提供1000萬、500萬、500萬經費(不含稅),用於聯合實驗室開展科研工作和日常運行。

作為一家傳統的環保企業,同興環保一直從事非電行業的煙氣治理,為工業企業提供超低排放整體解決方案。就公司環保本業而言,與鈉離子電池等儲能賽道可謂是毫不搭邊,但卻因跨界入局一事被給予高期待,股價開始「蹿紅」。

據同花順數據顯示,自9月19日起,同興環保接連漲停,股價一路攀高,於近7個交易日内總計斬獲6個漲停板,累計區間漲幅已高達83.04%,距離翻倍已是近在咫尺。

不過,針對同興環保股價此番大漲,市場上同樣存在不少質疑,認為公司是不是在炒噱頭。

這樣的懷疑也並非毫無道理!眾所周知,近日受鋰礦價格上漲,鋰電池成本也將大幅提升消息催化,鈉離子電池的替代邏輯再次被強化。

相較於鋰電池,鈉離子電池除了能量密度不高外,在成本、高低溫性能和安全性能方面都具備突出優勢,從而廣受市場關注。

對此,華泰證券曾表示,在鋰資源緊張的背景下,鈉離子電池戰略意義凸顯。相較於鋰電池,鈉電池電化學性能更穩定,成本更低;相較於鉛酸/全釩液流電池,鈉離子電池性價比更高。

伴隨鈉離子電池想象空間被拉滿,不少慕名而來的跨行業公司已開始著手佈局。

譬如,今年6月份,成立傳藝鈉電科技開展鈉離子電池研究的傳藝科技,目前該公司已完成小試階段的鈉離子電池產品,具備行業内較為領先的水平。

9月份以來,包括七彩化學和美聯新材(300586.SZ)聯姻,維科技術與浙江鈉創攜手,均是圍繞鈉離子電池領域展開研究。

也正是這一波波跨界風潮,徹底帶火了鈉離子電池,成為二級市場最強風口。不過,該領域是否存在盲目投資、蹭熱點的現象,確實值得關注!

就同興環保來說,深交所已於26日下發關注函,要求公司說明上述合作協議的簽署背景及主要考慮,相關合作是否具有排他性,是否符合公司主營業務及發展戰略,公司是否具備相關人才及研究能力等。

02.股東急切減持套現,多路遊資接力賽跑?

值得一提的是,在收到深交所關注函的同時,同興環保股東減持公告也浮出水面。

9月26日,同興環保一同披露了兩份持股5%以上股東的持股變動。其一,是公司股東高新金通於2022年9月23日和2022年9月26日累計減持公司股份195.8萬股,佔比1.48%。

而根據8月16日公告,高新金通擬計劃減持持有的公司股份1060.31萬股,佔公司總股本比例8%。很顯然,相關減持仍在路上。

無獨有偶,另一大股東廬熙投資亦於2022年9月23日通過集中競價交易方式減持公司股份87.41萬股,佔比0.66%。與上述股東一致,廬熙投資減持計劃也尚未實施完畢。

可以見得,同興環保的兩大股東相繼減持操作,來得是相當「湊巧」,且均處於股價上行期間。

對此疑點,深交所已是早有「預料」,要求同興環保說明是否存在配合股東減持、是否存在涉嫌内幕交易等情形。

當然,同興環保股東能實現精準減持,這背後少不了各路遊資接力炒作的功勞,相當耐人尋味。

據同花順數據顯示,同興環保分别於9月20日、22日、23日、26日、27日總計5次登上龍虎榜。其中,前五買賣席位中,知名遊資趙老哥已連續多日做T,且於今日買入3930.78萬元,並賣出3828.84萬元。而蘇南幫、寧波解放南、寧波桑田路等遊資亦多次上榜。

03.中期業績再度遭遇「滑鐵盧」!

資料顯示,同興環保成立於2006年,主要為鋼鐵、焦化、建材、造紙、垃圾焚燒等非電行業工業企業提供超低排放整體解決方案,包括除塵、脫硫、脫硝項目總承包及低溫SCR脫硝催化劑。

歷經十多年的發展,同興環保已坐擁非電行業煙氣治理「領頭羊」地位,其低溫SCR脫硝催化劑解決了非電行業低溫含硫環境下NOx超低排放難題,整體技術達到國際先進水平,制備技術達到國際領先水平。

憑借自身實力,同興環保並於2020年12月成功登陸深交所中小板完成上市。

無奈的是,就於上市當年,面對新冠疫情對環保行業產業鏈造成較大衝擊,同興環保原本穩健的業績首次出現「大滑坡」。

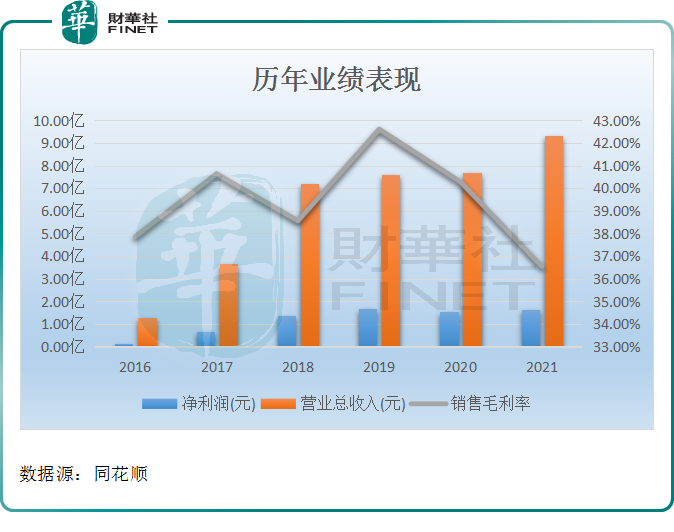

財報數據顯示,2020年公司實現營收7.68億元,同比增長1.10%;實現歸母淨利潤1.54億元,同比下滑9.53%。

至2021年,公司整體業績重回增長勢頭,實現營收淨利雙增長。然而,產品銷售毛利率卻未能反轉,自2019年見頂後,已連續兩年下滑,為後續經營埋下隱患。

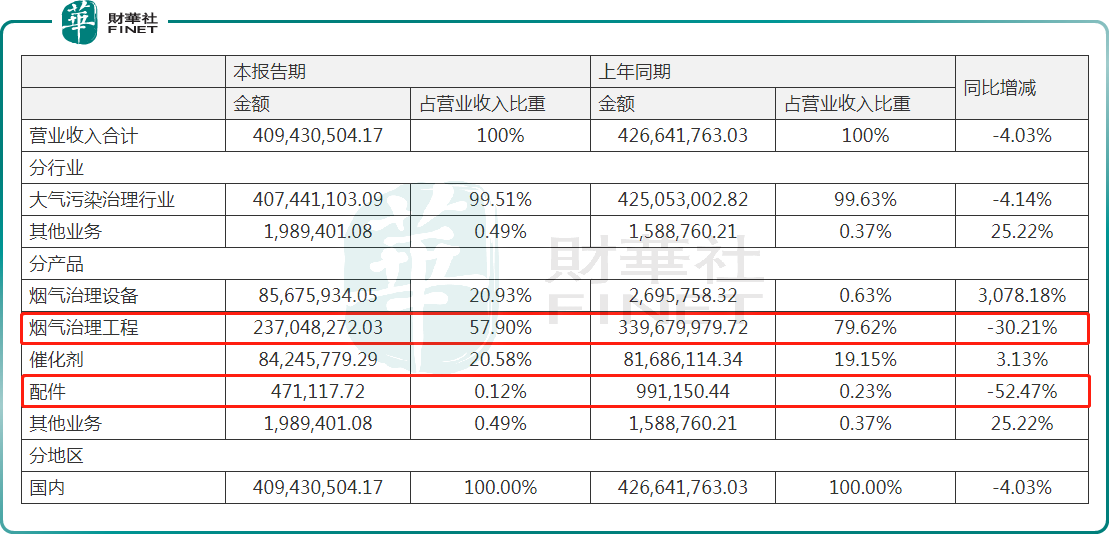

不出所料,2022年上半年,同興環保業績再度遭遇「滑鐵盧」。報告期内,實現營收4.09億元,同比下滑4.03%;實現歸母淨利潤6526.98萬元,同比下滑19.89%。

分產品看,煙氣治理工程一直都是同興環保主要的收入來源,但於上半年卻同比下滑超3成。其次,原本收入不多的配件產品再度縮水,同比下跌超5成至47萬元。

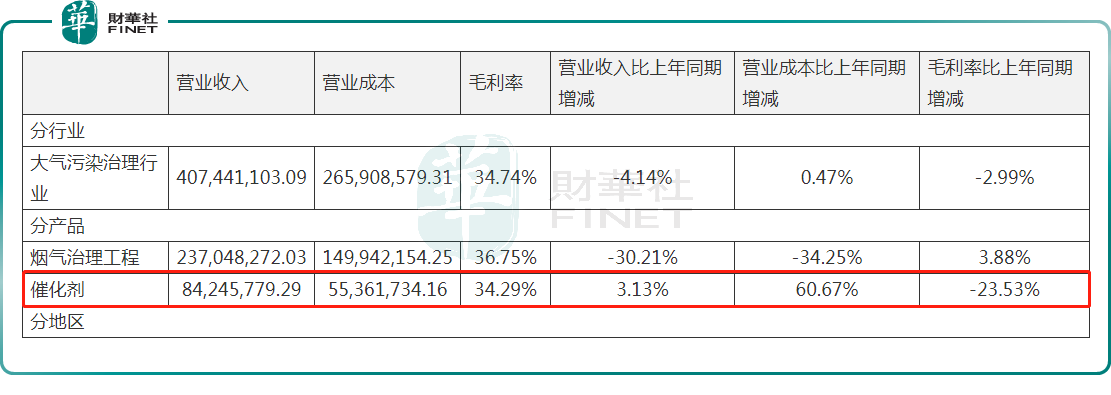

反觀盈利端,公司主打的催化劑系列產品則是導致利潤下滑的罪魁禍首,其銷售毛利率由2021年上半年的57.82%急速下跌至2022年上半年的34.29%,同比下滑23.53個百分點。

仔細觀察不難發現,催化劑成本上漲速度相當驚人,僅一年時間便上漲超6成。對此,同興環保直言,催化劑成本增加,主要系為提升市場佔有率調整售價導致毛利率下降所致。

也或是基於業績的不穩定性,同興環保才選擇跨界鈉離子儲能賽道。但未來結果如何,還需等待時間給出答案。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享