5月12日,安徽建工以漲停收報8.36元/股,迄今連續斬獲三個漲停板。若自年初股價企穩反彈至今來看,年内累計漲幅已達翻倍,最新市值已達到143.9億。

而就於前一天晚上,安徽建工官宣擬1元回購並注銷業績補償股份的公告便格外惹人關注。市場一致觀點認為,這種「1元回購」並注銷的做法是拉動今日股價大漲的主要驅動力。

1元回購近500萬股注銷

按照慣例,上市公司進行資產重組時,為解決對未來發展的不確定性、信息不對稱性等風險,絕大部分重組雙方均自主協商約定了業績承諾及補償條款。

如果屆時期滿,業績承諾並未能達標則需要承擔補償責任。當前,上市公司一般會以1元的象徵性價格進行回購,此做法在資本市場也頗受青睐,前有返利科技、安旭股份等亦是如此。

就安徽建工而言,該公司是於2017年完成了吸收合並建工集團並募集配套資金交易,其中公司與控股股東建工控股簽署了《使用假設開發法和市場法評估之補償協議》;其後,受新冠肺炎疫情影響,房地產行業市場受到較大衝擊,公司與建工控股又簽訂了《補充協議》,延長相關資產的業績承諾期至2021年。

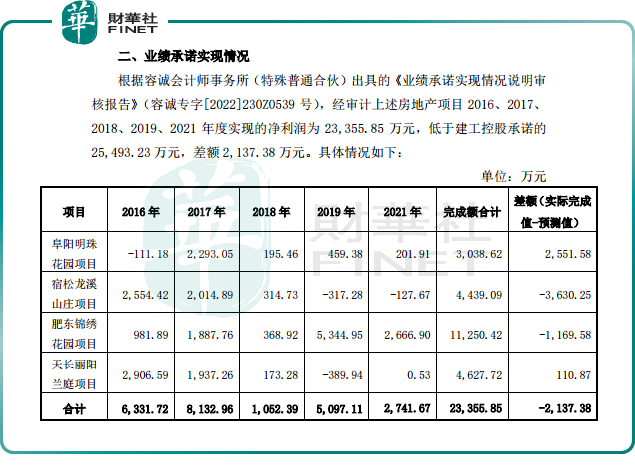

根據業績承諾,建工控股對賭包括阜陽明珠花園等在内的4項房地產項目,於2016年至2019年、2021年實現的淨利潤預測數(各項目扣除非經常性損益後的累積淨利潤數之和)不低於2.55億元。

不過,如公告所示,經審計上述房地產項目於5年時間實現的淨利潤僅有2.34億元,遠遠低於預測值,相應的業績承諾方建工控股應履行利潤補償義務。

根據補償方案,本次補償股份達462.63萬股,公司應以總價1元的價格定向回購補償股份。同時,在業績補償方案履行後,公司將注銷業績補償股份462.63萬股並相應減少註冊資本。

由此,其註冊資本會由17.21億元減至17.17億元,而控股股東建工控股持股比例亦將下降至32.14%。

業績對賭失敗的背後

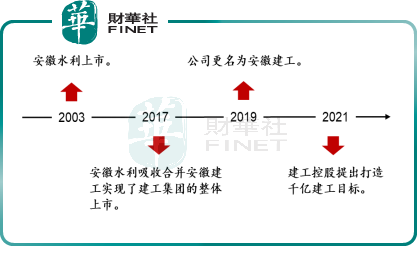

公開資料顯示,安徽建工成立於1998年,2017 年安徽水利吸收合並安徽建工實現了建工集團的整體上市,推動公司快速增長。發展迄今,其已成安徽省屬大型現代化建築企業集團,全球知名跨國承包商。

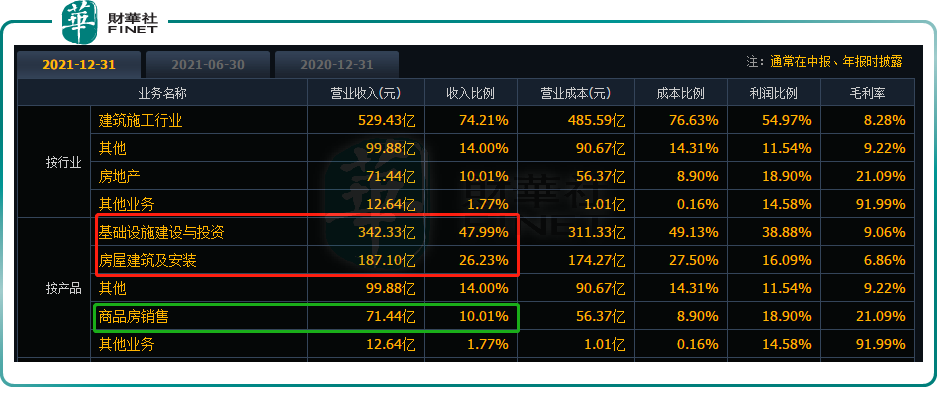

當前,建築施工主業是公司的一大營收主力。2021年公司實現營業收入713.399億元,同比增長25.22%;歸母淨利潤10.96億元,同比增長34.32%。從營業收入構成來看,基礎設施建設與投資、房屋建築及安裝合計收入佔比高達74.21%;商品房銷售僅有10.01%。

商品房銷售一塊,公司擁有安建地產與和順地產兩個地產品牌,是公司重要的利潤來源。不過,從近五年產品銷售毛利率表現來看卻大不如前。至此,2021年商品房銷售收入遭遇下滑拐點。

實際上,房地產開發業務受各類調控政策影響大,近年來隨著房地產行業平穩降溫,房地產的投資收益率逐步下降至市場平均收益之下,改變居民對房地產的固有觀念、增加居民在其他資產上的配置水平,讓「房住不炒」理念更深入人心。

所以,行業發展背景下,安徽建工亦難以完成高額的業績承諾進而觸發業績補償條款。不過,在外界看來,目前公司最新收盤價達8.36元/股,總價1元回購注銷股份是大利好,有利於保障上市公司和中小投資者利益。

前景依舊可期?

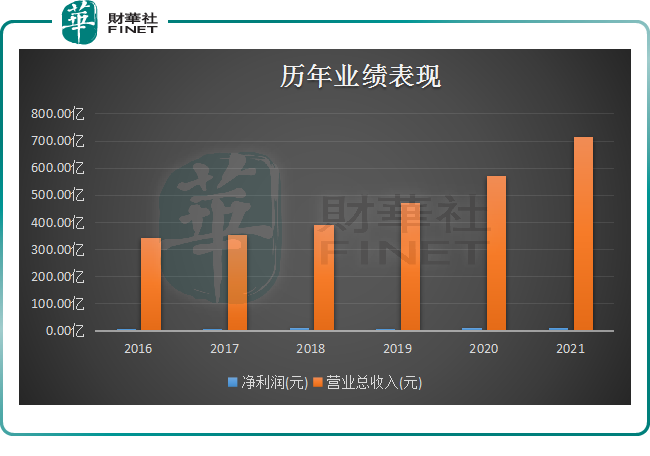

從整體業績表現看,安徽建工近年來經營情況還是相當穩健的。

2016年至2021年間,公司營業收入規模足足增長1倍多,而歸母淨利潤亦逐步穩步提升,至2021年已突破10億元關口。

2022年一季度,實現營業收入145.3億元,同比增長2.96%,實現歸母淨利潤3.12億元,同比增長7.24%,營收和歸母淨利潤均較去年同期實現加速增長,亦是相當可喜的。

業績迅猛增長的背後,離不開基建行業的高景氣度。

2022年2月15日,安徽印發了《安徽省2022年重點項目投資計劃》,計劃投資超 1.66萬億元,同比增長 11.8%,涉及戰略性新興產業、傳統產業升級改造等多個領域,並明確提出,要加大交通、能源等項目建設,適度超前開展基礎設施投資。

疊加此前公佈的項目數,安徽省目前累計建設項目數8897個,2022年以合計投資1.7萬億,累計投資7.7萬億的投資規模在全國排名第一。而安徽省基建相關上市公司中,安徽建工及其相關企業涉及十數個重點項目,總計超百億投資額,位列第一。

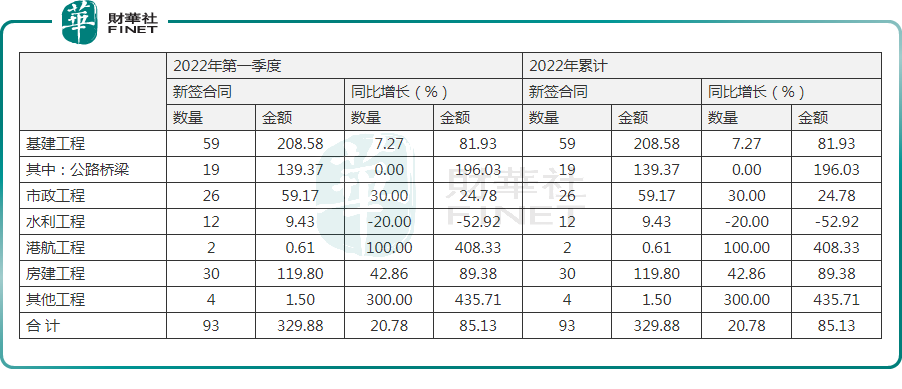

據公告披露,2022年一季度,公司新簽訂單329.9億元,同比增長85.13%。其中,基建工程新簽合同額208.6億元,同比增長81.9%;房建工程新簽合同額119.8億元,同比增長89.4%,訂單增速大幅超預期。

其次,裝配式建築的相關頂層政策框架已逐步走向成熟,作為建築業未來,裝配式建築在環保要求不斷提升以及人口老齡化的背景下,發展趨勢十分明確。借力政策東風,規劃裝配式建築有望成為公司業務新版圖。截至2021年度,公司新投產基地3個,投產運營基地已達到5個。

不過,當前公司水利工程業務新簽合同仍相對較小,同比去年同期而言出現負增長。

近日,水利部提出了力爭今年水利投資規模超過8000億元的計劃,隨著水利投資力度加大,公司能否分得一份羹還值得商榷。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享