我國家電巨頭美的集團(000333.SZ)一心朝著轉型升級的路途上奔走,創始人何享健要打開何氏大健康板塊的野心也逐步顯現。

而此前與美的集團毫無相關的醫用影像設備龍頭萬東醫療(600055.SH),其處於一個優質的成長賽道上,在國產替代潮流下的步調相當用心。

於是乎,兩者一拍即合,開啓了一段聯姻的旅程。

美的再度增資萬東,萬東進入美的時代

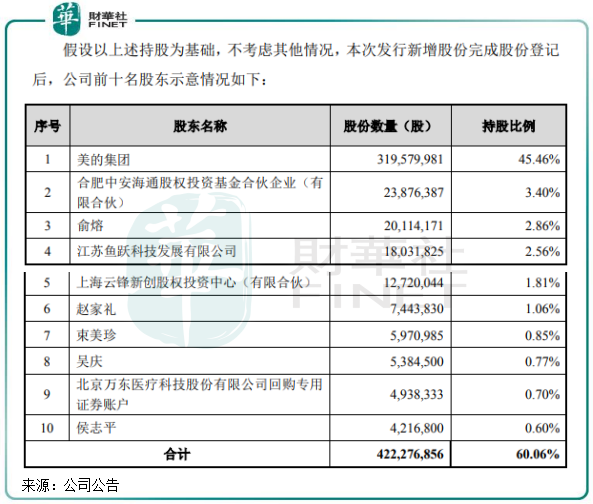

3月23日,萬東醫療在上交所發佈公告稱,完成1.62億股定增,募資總額為20.62億元。

此次定增的認購方,是萬東醫療的新控股股東美的集團,後者全額認購,持有萬東醫療的股份比例由29.09%上升至45.46%,繼續成為萬東醫療第一大股東和控股股東。

至此,萬東醫療將進一步融入美的集團的體係,成為美的集團大健康產業佈局的重要一環。而何享健「醫院+醫療器械+智能機器人+醫用物流」的體係搭建,也逐步成型。

在此前,美的集團就已盯上了萬東醫療。2021年2月,美的集團以22.97億元的價格受讓了萬東醫療控股股東魚躍醫療、股東俞熔和實控人吳光明合共29.09%的股份,標志著萬東醫療正式易主美的集團。而經過兩輪巨資入股,美的集團2021年以來累計豪擲43.59元將萬東醫療納入麾下。

美的集團和萬東醫療的聯姻,可以說是各取所需,並肩前行,為各自的發展步伐注入了動力。那雙方都取的是何種「需」?

美的:為了續命,也為了夢想

美的集團是我國家電領域名副其實的帶頭大哥,曾借助國内房地產行業和城鎮化趨勢等多重利好因素大幅闊步前行。

這家歷經商海沉浮的企業,在國内家電大環境下,與行業的起伏深度綁定。而近幾年國内家電市場的變化,逐漸讓美的集團感受到自身天花板的日益臨近。

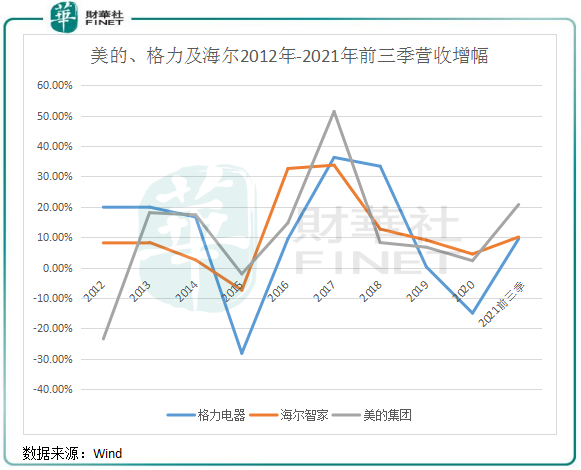

我們對比了格力電器、美的集團和海爾智家三家家電龍頭企業2012年-2021年前三季的營收增長情況。數據顯示,2017年是該三家企業近10年來成長的巅峰,而後則步入了增速放緩的走勢。2021年前三季雙位數的增幅,是建立在受疫情衝擊的2020年低基數上的,我們不做對比。

而影響該三家企業增長放緩的因素很多,如國内經濟增速下行、地產行業變天、城鎮化趨勢放緩、行業競爭日益加劇等等,似乎都在為家電龍頭企業警示:行業存量時代來臨,是該調整企業船頭的時候了。

這是外界客觀因素對美的集團的考驗。

能否活過50年、100年,這是美的集團要思考的。因此,多元化轉型以對衝未來主營業務下滑風險,是美的集團的不二之選。

近些年,美的集團加大了轉型步伐,2020年底將整體業務架構從消費電器、暖通空調、機器人與自動化係統、創新業務四大板塊更叠為五大業務板塊:智能家居事業群、機電事業群、暖通與樓宇事業部、機器人與自動化事業部和數字化創新業務,以此作為公司發展第二春的推動力,其終極目標是要成為綜合型科技巨頭,而不是僅局限於家電。

數字化創新業務,是美的集團在商業模式變革中孵化的新型業務,該業務涉足的領域包括數字化服務、物流倉儲和醫療器械等,無一都是順應時代大勢而展開佈局。而在醫療器械領域探索中,美的集團盯上了萬東醫療,入股萬東醫療是美的集團在醫療領域上最大的一筆單筆收購。

萬東醫療的「能耐」,正是美的集團看中的:其在國内DR(數字X射線攝影)、MRI (磁共振)領域穩居行業龍頭,DSA產品和MRI產品在國產品牌中的銷量均名列前茅,在國内醫用影像設備領域的國產替代中有很大的潛力。況且,醫用影像設備這塊賽道,在國内的增長空間足夠大。

此外,作為美的集團智慧醫療產業的重要板塊,萬東醫療在磁共振和CT等影像領域的技術積累或有助於美的集團在智慧醫療產業上的佈局。

而往大健康進軍,一直是已有80歲高齡的何享健熱衷於在大健康領域做出成績的一大夢想。

何享健是我國知名的慈善家,曾在2018年成為中國首善。其在養老院、醫院等領域多次大手筆捐贈,曾套現56億在家鄉投建了一家非營利性綜合醫院。

醫用影像設備作為大健康版圖的一個重要一環,想必何享健或會將該佈局當做是「用財富回饋社會」的一步,也將個人情懷上升至了提升國產醫療設備水平的地步。

萬東:新血液注入帶來更多可能

萬東醫療的核心產品處在國產品牌第一梯隊,主打產品DR連續10幾年保持產品銷量首位,DSA產品在國產品牌中銷量第一,MRI 產品在國產品牌中,國内銷量第二名。

近期,萬東醫療的重磅產品——無氦磁共振儀器獲批上市,標志著著中國率先突破超導無氦化的全球重大技術,完成了液氦「從有到無」的革命,開啓超導磁共振100%無液氦新時代。

從國内市場需求看,萬東醫療未來幾年將有一次市場紅利的好機遇。

CT產品方面,目前國内的鄉鎮中心衛生院尚未完成普及,國内共有1.1萬個鄉鎮衛生院面臨等級升級,預計每年將有2000台左右的基礎CT產品採購量;二是未來三級醫院的設備新購和升級換代,將帶來較大的產品採購量;

MRI永磁產品方面,高端 MRI3.0T產品在進口品牌的進口型號國產化、國產品牌掌握磁共振產品核心技術,以及產品日趨成熟的影響下,未來 MRI3.0T將會是三級醫院的主流選擇。

DSA產品在二級醫院放開採購,未來增量空間較大。

2021年,萬東醫療MRI、DSA等重點產品增速較高,2021年上半年DSA產品同比有大幅增長,超導MRI銷量增幅超過50%,高端DR、CT銷量增幅接近100%。

醫療設備行業屬於科技屬性較強的高端制造業,技術壁壘較高,國產品牌要實現國產替代的目標,需要在研發投入和技術積累方面持續沉澱,才能提高品牌實力。

但以目前的體量和資本實力等方面看,萬東醫療往高端化方面進軍還需克服多項障礙。在未來,要實現推出更多像無氦磁共振儀器一樣的高端產品,在影像通道控制、劑量控制、成像質量控制等核心技術方面進一步專研的目標,有外界的一臂之力就顯得尤為重要。

美的集團抛出的橄榄枝,有助於幫助萬東醫療在國產替代路上進行提速。

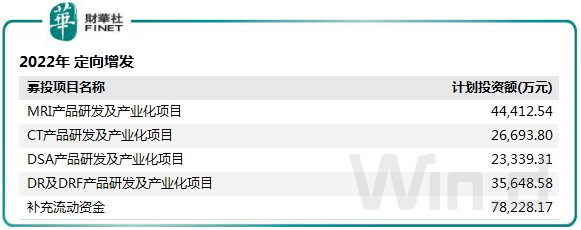

在此次定增方案中,美的集團帶來超20億元的資金,確實讓萬東醫療很「解渴」。除了7.8億元用於補充流動資金外,公司多個產品線將有數億的資金注入,以進行相關研發和產能佈局。

萬東醫療也有在公告中表示,本次募集資金投資項目的實施,有利於進一步完善、優化公司產品結構。

另一方面,隨著「魚躍係」退出,新的主人美的集團在組織架構、激勵制度和渠道體係方面更具優勢,或可以補足萬東醫療在這些方面的短板,從而產生協同效應。

在這方面,國際上已有成功的先例。如飛利浦曾在2015年收購了醫學影像設備公司 VOLCANO,並在兩年内成功對後者進行整合。整合成功的原因在於飛利浦解決了VOLCANO 所面臨的運營效率較差、技術研發無法落地、收入增速較低等問題。

因此,萬東醫療抱上了美的集團的「大腿」,好處多多。未來有新股東的背書,萬東醫療能否進入發展的快車道,有待我們持續關注。

作者:遙遠

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享