據工信部官網2月7日新聞,工信部等三部門聯合發佈的《關於促進鋼鐵工業高質量發展的指導意見》提出,力爭到2025年,鋼鐵工業基本形成佈局結構合理、資源供應穩定、技術裝備先進、質量品牌突出、智能化水平高、全球競爭力強、綠色低碳可持續的高質量發展格局。

這份文件有兩個值得關注的事情:

1.關於低碳:

力爭到2025年80%以上鋼鐵產能完成超低排放改造,噸鋼綜合能耗降低2%以上,水資源消耗強度降低10%以上,確保2030年前碳達峰。

2.關於兼並重組:

鼓勵行業龍頭企業實施兼並重組,打造若幹世界一流超大型鋼鐵企業集團。依託行業優勢企業,在不鏽鋼、特殊鋼、無縫鋼管、鑄管等領域分别培育1-2家專業化領航企業。鼓勵鋼鐵企業跨區域、跨所有制兼並重組,改變部分地區鋼鐵產業「小散亂」局面,增強企業發展内生動力。

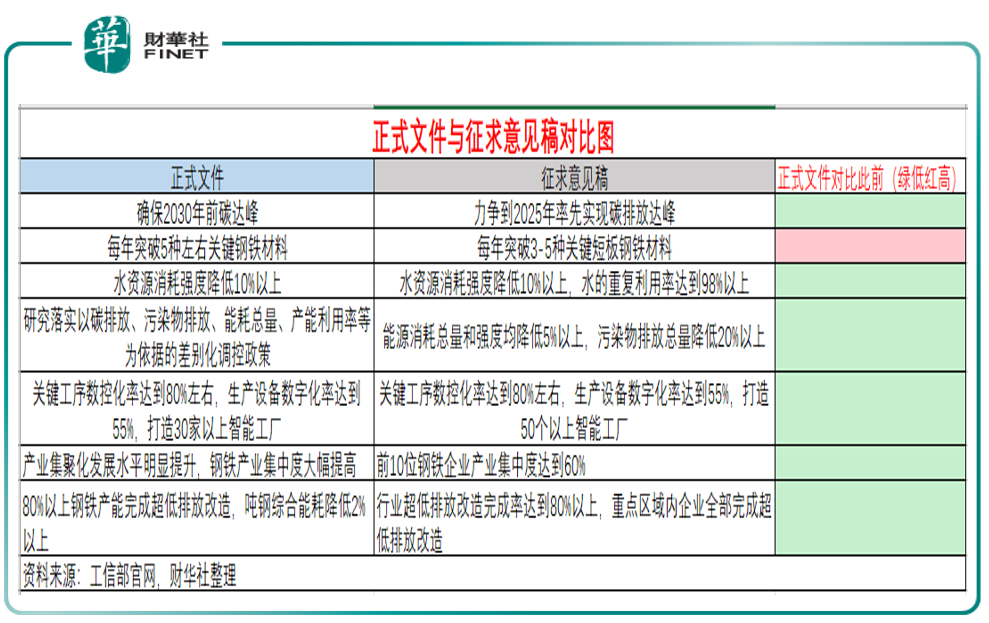

從2020年底《徵求意見稿》公佈到本次《指導意見》的正式版出台,經歷了一年多時間,正式版的《指導意見》文件與此前《徵求意見稿》相比有哪些值得關注的變化?

最重要的變化就是碳達峰時間推後。正式版文件對比此前文件來看,將碳達峰目標由「2025年力爭率先實現碳排放達峰」改為了正式文件中的「確保2030年前碳達峰」、行業集中度目標由「力爭前5位鋼鐵企業產業集中度達到40%,前10位鋼鐵企業產業集中度達到60%」變為「鋼鐵產業集中度大幅提高」等。取消了對於鐵礦石國際合作區域的描述,強調「按照市場化原則,加強國際鐵礦石資源開發合作。」

筆者結合官方發佈的正式版的指導意見與徵求意見稿列出了主要對比(見上表)。

蘭格鋼鐵研究中心主任王國清表示,《指導意見》(最終版)更加務實,更加符合鋼鐵產業發展規律,指導性和操作性更強。

「這一係列的變化,更加突出市場化原則,也更貼合鋼鐵產業發展實際情況,更有利於我國鋼鐵產業的高質量發展。」王國清表示。

結合上表歸納來看,筆者認為正式版文件整體上更加利好鋼鐵行業的發展。

招商證券分析指出,在缺煤限電等事宜得到緩解之後,多項提振需求的政策出台,我國總需求有望快速回升;適逢冬季,政策無法完全發力,春節後的開工季之旺有望超出市場預期。目前的噸鋼盈利處於較高位置,考慮到2022年的總需求增速有望逐季擡升,因此,2022年全年的噸鋼盈利水平有望高位運行,或將超出市場預期。

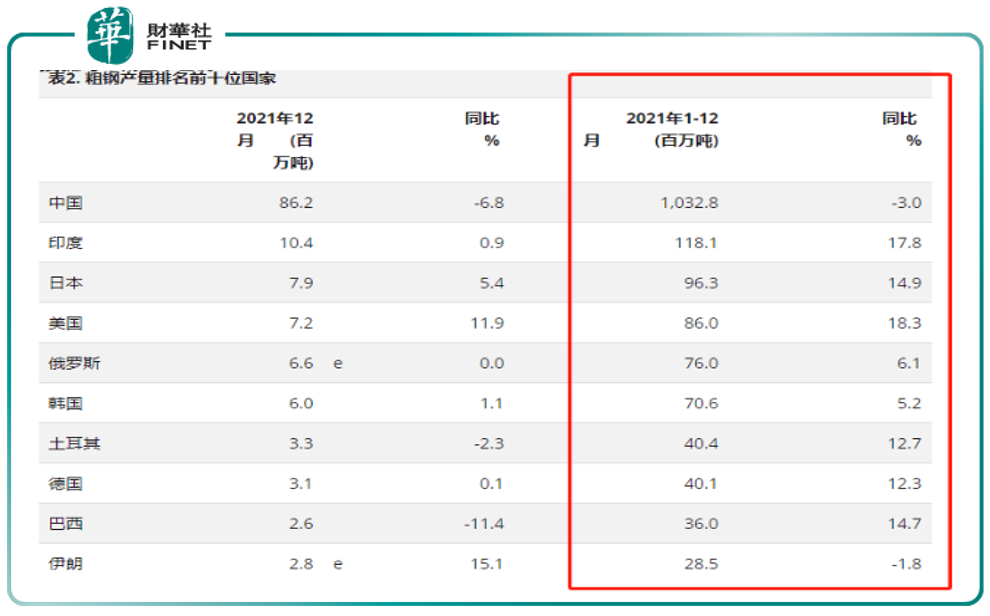

從目前鋼材產量來看,根據國信證券2月7日發佈的研報:2021年,全國粗鋼產量平控任務得到全面落實,全國粗鋼累計產量10.3億噸,同比下降3.0%(筆者查詢:該數據為2015年來首次負增長)。今年1月,隨著行業盈利情況好轉,部分鋼廠復產,但受採暖季限產等因素影響,鋼材產量繼續保持較低水平。

小貼士:我國鋼鐵產量與世界的對比。2021年我國粗鋼產量10.3億噸,約為全球粗鋼總產量(19.119億噸)的54.02%。

與我國同比下降3%的情況正好相反,日本、美國、德國、韓國的2021年粗鋼產量都出現了較為明顯的提升。其中,日本的粗鋼產量上漲至9630萬噸左右,同比增長14.9%,約為全球粗鋼總產量的5.04%。

我國與日本、美國、德國等發達國家的2021年粗鋼產量增速,出現分化的一個重要原因是:鋼鐵提煉工藝的區别。

以美國為例,其鋼鐵提煉工藝中「短流程佔比在70%」,對鐵礦石價格上漲敏感性較低。

而我國相關企業提煉鋼鐵的工藝中「長流程佔比在90%左右」,需要數量極其龐大的鐵礦石作為原材料——長流程,指的是從鐵礦石開始提煉鋼鐵。而短流程,主要是利用之前累積的廢舊鋼鐵產品來提煉。

這就造成:我國鋼鐵產量的增或減與鐵礦石有著密切的聯係,鋼鐵企業容易受到大宗商品價格波動的影響。而美國、日本、德國等發達國家,對鐵礦石需求量較低,鋼鐵提煉的靈活性更強。

而去年工業原料價格大漲的情況,大家已經知道了,然後再加上國内鋼鐵限產因素,我國產能同比下降也就可以解釋。

再回到國内情況。據Mysteel(我的鋼鐵網),冬奧會期間唐山將新增16座高爐停產,涉及產能約6萬噸/天,邯鄲武安將新增8座高爐停產,影響產能約2萬噸/天。短期來看,冬奧會周邊城市限產或將保持較為嚴格的狀態,對節後鋼廠復產產生抑制作用。

從行業利潤情況來看,鋼鐵行業在2021年迎來了利潤「大年」。統計局數據顯示,2021年,黑色金屬冶煉和壓延加工業實現營業收入96662.3億元,同比增長32.2%;營業成本88498.1億元,同比增長31.0%;實現利潤總額4240.9億元,同比增長75.5%。

從上市公司的業績表現來看,按申萬行業分類(2021版)有46家上市公司。根據WIND數據,截至2月8日,兩市共有31家鋼鐵上市公司發佈2021年業績預告,其中僅3家公司預計負面:包括1家首虧(西寧特鋼)、1家預減(友發集團)、1家略減(金嶺礦業)。另28家公司均為正面:包括25家預增、3家略增。

而從淨利潤變動情況來看(按預告淨利潤變動幅度這一指標為準),僅有3家公司預計淨利潤同比下降,分别是西寧特鋼(-894.76%)、友發集團(-50.87%)、金嶺礦業(-44.02%),其餘公司則預計淨利潤有不同程度的增長。

有意思的是,金嶺礦業在2月8日早盤一度漲停,後打開漲停板但該個股漲幅仍然位列鋼鐵行業板塊(按申萬行業分類)第一。

數據顯示,由於行業整體向好,有21家公司預計去年淨利潤超過10億元,淨利潤超10億元排名最後一位的是八一鋼鐵,預計2021年淨利潤下限為10.38億元。此外,有多家鋼鐵上市公司在業績預告中表示,2021年,公司淨利潤創出歷史新高。

在上述公司中,寶鋼股份預計淨利潤總額最高,預計2021年淨利潤下限為235.80億元。

寶鋼股份稱,2021年,得益於疫情後促進經濟恢復措施持續推行、全球經濟恢復,國際市場需求回補性增長,鋼材價格和大宗商品價格大幅上漲。

以上是行業基本面情況,在投資時間點和個股標的上,中泰證券認為:鋼鐵產業鏈價格延續2021年底以來的超跌反彈,交易窗口主要在上半年。

具體的個股標的上,該機構表示:從供應端的角度看,一季度後鋼鐵行政限產存在較大不確定性,因此同是需求修復的背景,鐵礦石彈性可能更優,可以在上半年關注鐵礦公司河鋼資源、大中礦業。

從更長的時間維度看,春季穩增長脈衝過後,需求存在重新轉弱的可能,這輪地產下行週期從時間和幅度上看仍然有待完成,下半年注意行業性回調風險。長期來看,普鋼行業集中度呈上升趨勢,行業龍頭寶鋼股份受益於行業議價能力的長期擡升。

此外,該機構建議關注一些具備市佔率提升邏輯或需求受益於新興行業的個股,如甬金股份、廣大特材、撫順特鋼、久立特材、永興材料等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享