7月31日,「榨菜茅」涪陵榨菜(002507.SZ)發佈2021年半年度報告,公司上半年實現營業收入13.47億元,同比增長12.46%;實現歸屬於上市公司股東的淨利潤3.76億元,同比下降6.97%。結合一季報測算,二季度實現營收6.4億元,同比下滑10.8%;淨利1.7億元,同比下滑27.6%。營收和淨利潤雙雙下滑,業績表現不佳。

與公司上半年盈利情況一同披露的,還有公司股東情況。截至二季度末,涪陵榨菜前10大股東和前10大流通股股東名單中都沒有了張坤旗下基金的身影。有意思的是,在張坤減持的同時,券商卻紛紛給予了「買入」評級。

一方面是半年報成績單「愁雲慘淡」,另一方面又被公募「一哥」張坤所「抛棄」,涪陵榨菜這個「榨菜茅」,怎麽了?

筆者認為有兩方面原因:一是去年基數比較大,二是公司品宣費用增加導致淨利潤下滑。

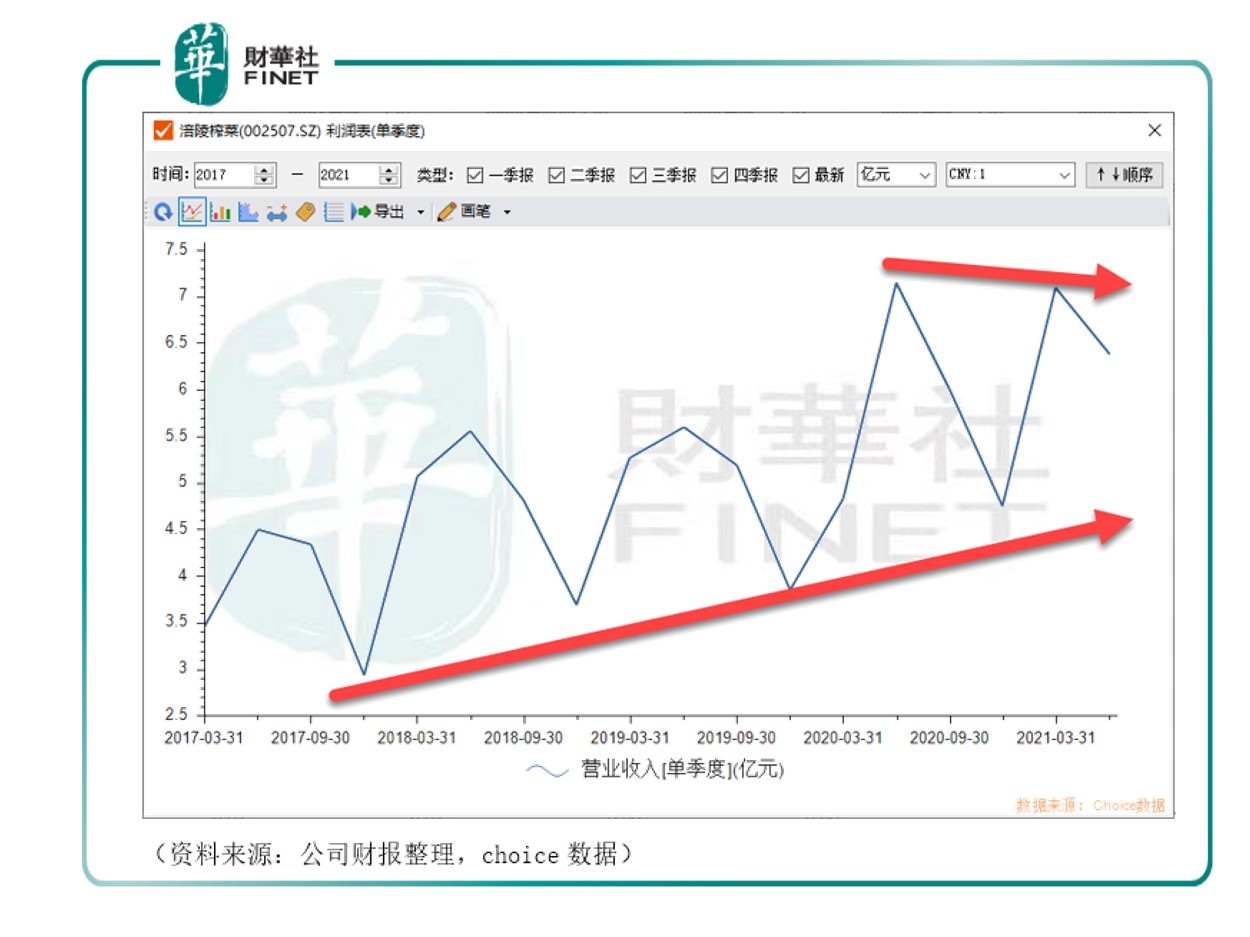

1、從營業收入上,雖然從2017年開始整體呈上升趨勢,但對比去年來看,去年的高基數確實對今年業績有所影響,在這個「不及預期」就視同利空的市場環境下,被市場抛棄似乎也「合情合理」。

雖然營業收入「不及預期」,但公司業績確實是在增長的。今年上半年公司毛利率同比提升至59.5%,其中二季度毛利率同比提升1.6百分點、環比下降1.2百分點。

國盛證券認為公司毛利率提升的主要原因有以下幾點:

(1)2020年底公司對部分產品進行縮包裝提價(150g脆口縮包裝至130g)覆蓋成本上行壓力;(2)半成品價格有所回落,2021H1公司採購半成品佔比約6%,略有平抑整體原料成本,同時公司擁有30萬噸原料窖池,去年儲備的原料尚可以支撐上半年生產;(3)智能化工廠帶來效率提升,2021H1榨菜原材料在營業成本中佔比提升0.84pct至77.3%,而動力、工資及制造費用在營業成本中佔比分别下滑0.07pct、0.17pct、0.6pct。

筆者歸納了下:(1)單品提價;(2)半成品價格回落,原料儲備充足;(3)生產效率提升。

2、對於品宣費用的增加,公司公告是這樣說的:

營銷方面,公司在品牌傳播中發力,充分依靠「央視硬廣+互聯網公關+電梯廣告」的大傳播帶動作用,配合地面戰略聯動活動,圍繞顧客觸點,進行戰略信息可視化傳播。

這點從財報中有所體現。

預付款項前5名,基本都是傳媒類的公司,只有第4名是「養殖」。前兩名佔預付款餘額比例合計約61%。

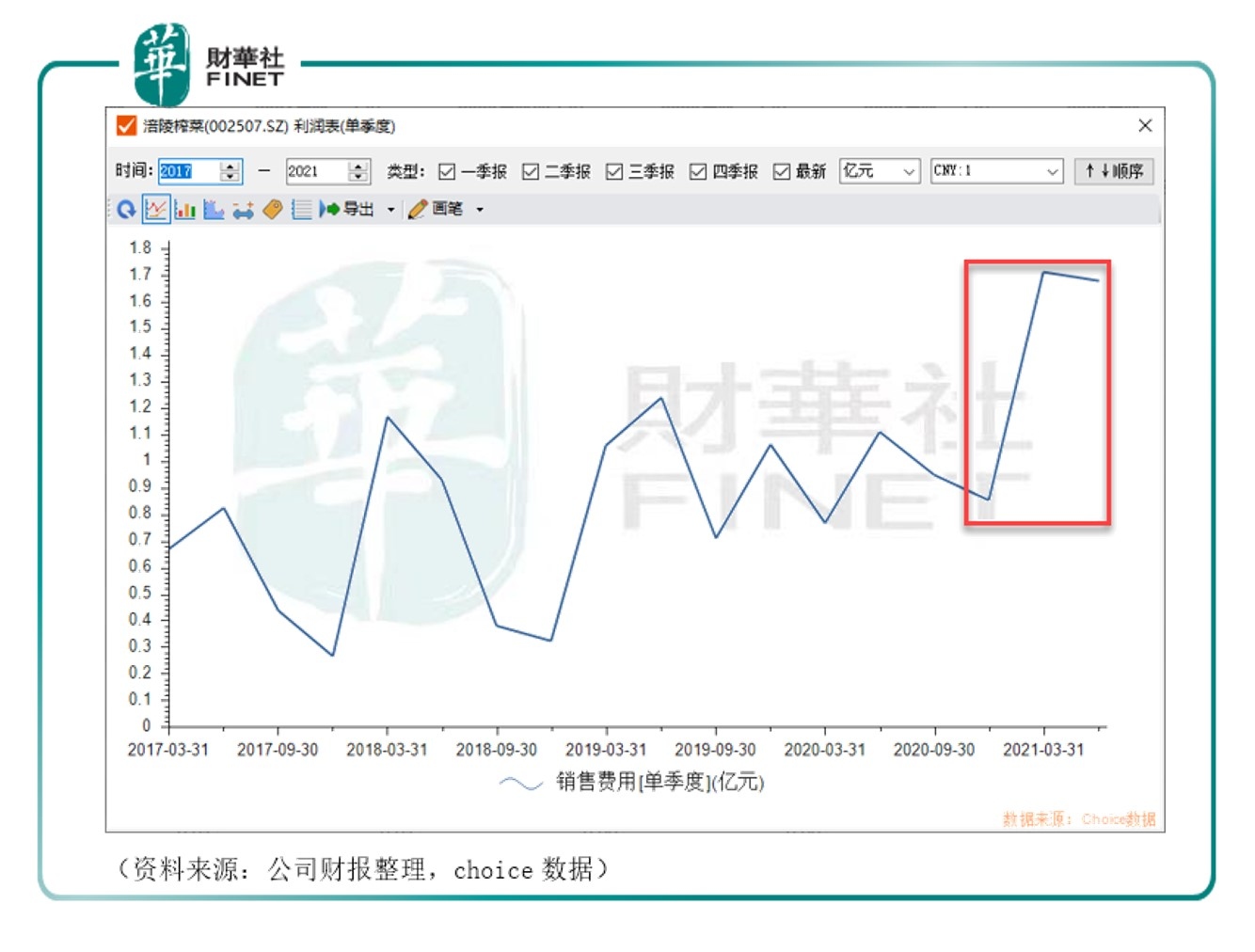

從單季度利潤表來看,銷售費用大幅增加,特别是今年以來,我們對比歷史來看,雖然從2017年開始,每年上半年的銷售費用都會增加,但今年增加的幅度比往年更大。

從以上可看出,公司確實在品牌傳播中「發力」了,而成本費用的增加自然會影響淨利潤。

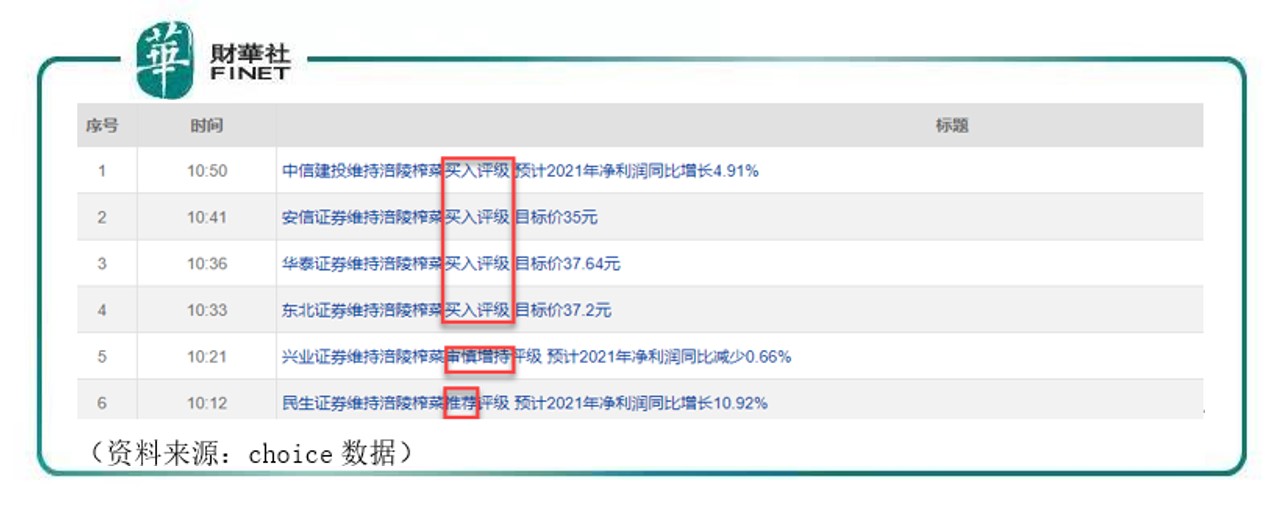

有意思的是,在這份「不及預期」的業績公佈後,機構多數都給予了「買入」評級。下圖為截至8月2日中午,券商給出的部分評級結論:4家評「買入」,1家評「審慎增持」,1家評「推薦」,總而言之,似乎都是正面評論。

券商普遍評級正面的理由是什麽?筆者根據部分券商研報整理了一份評級簡報。

雖然券商普遍給予買入評級,但我們看「詳情」就會發現,出現最多的詞語就是「承壓、疲弱」,顯然業績不及預期是事實,券商只是對於未來「可期」。但能否達到這個預期,研報用詞普遍比較謹慎。

券商的態度模棱兩可,那機構到底怎麽看這只股?有句話說的好,「不要看他怎麽說,而要看他怎麽做」。對於機構的態度,我們還是要從持倉上看。真金白銀的買了,才是「真支持」!

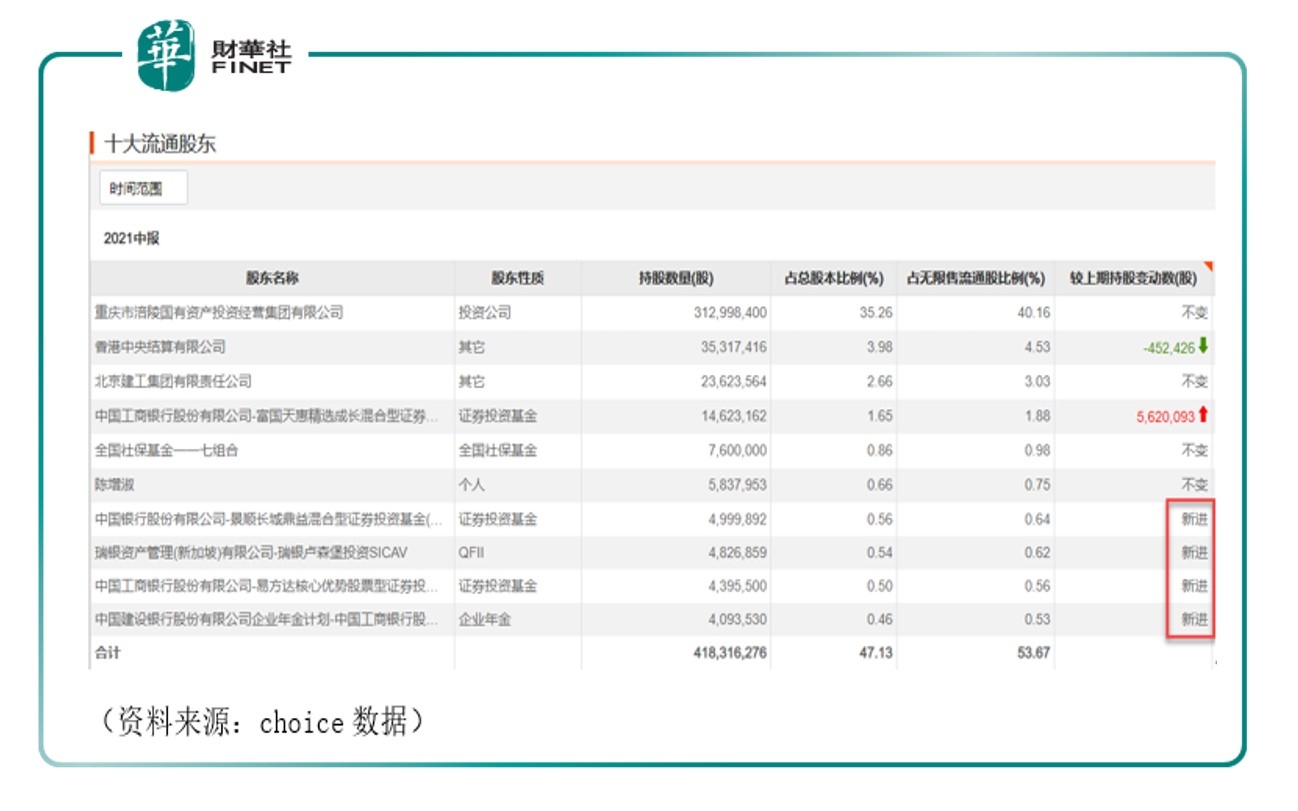

對比半年報和一季報的十大股東來看:

今年一季度末,涪陵榨菜十大流通股股東名單中新出現了不少明星基金經理的身影,包括管理富國天惠精選成長混合的朱少醒、管理易方達中小盤混合的張坤、管理工銀瑞信文體產業股票的袁芳。不僅如此,5月,涪陵榨菜募集的近33億元的定增金額,也吸引了一批機構資金,包括廣發基金、易方達基金、富國基金、景林資產、高盛等知名機構。

但該股股價卻在上半年持續下跌,5月至今跌約26%。

在這種情況下,二季度他們怎麽樣了?從該公司半年報十大流通股股東名單來看,他們的操作方向不儘相同,有人逢低加碼,也有人狠心減倉。

見下圖,二季度除了公司實控人重慶市涪陵國有資產投資經營集團有限公司以外,剩下的機構投資者中:有4家新進機構,3家不變,1家減持,1家增持。但對比一季報來看,張坤和袁芳都走了。

儘管機構操作方向相異,涪陵榨菜二季度以來仍然接受了4次機構調研,合計涉及130家機構,依然保持著一定的機構關注度,工銀瑞信基金、富國基金、景林資產等二季度均參與了該公司調研。

有意思的是,張坤和袁芳都是今年一季度新進的,但二季度立刻就走人,這其中有什麽内在邏輯呢?

筆者試圖分析機構的邏輯如下:

原本利潤在2019年度已經開始出現下滑的涪陵榨菜,在2020年度出現「回光返照」,利潤出現增長。這在機構投資者來看,似乎出現了「成長性」。二級市場有句話是,「買預期,賣事實」。對於一家可能有成長性的公司,機構如張坤自然就開始用持倉動作表示看好,一季度開始新進。

但像涪陵榨菜、克明食品這類的公司,現金流不錯,不過業績成長上其實每年的增速是看得見的,缺乏一定的想象力,去年乃至一季度的增長,或許可以歸結為疫情導致短期集中消費的外部因素,而對於公司本身來說,無論是研發新品還是市場地位的絕對壟斷,其實都沒有給投資者一個足夠的亮點。

筆者認為,對於業績穩定,現金流充足的公司,最適合的身份就是現金奶牛,每年給股東提供較高的現金分紅,投資者可以通過長期持有賺取分紅而獲得穩健的現金回報。而對於涪陵榨菜這樣的情況,類似的,不也正是某些國資背景下,不漲不跌,股價總在底部「趴著」的一些公司嗎?某些機構如果追求短期的業績提升,那麽選擇退出也無可厚非。

不同的行業有不同的估值邏輯,對於消費類公司而言,今年上半年整體表現不佳,上市公司大部分解釋都是由於去年的高基數所導致,但仔細想想該行業公司的增速普遍是較穩定的,遇到外部突發情況業績可能短期出現暴漲或者暴跌,但波動之後,股價終會歸於平靜。在成長性而言,確實不如如今的新能源、科技股具有「想象力」。

從機構二季度的調倉動作來看,公募基金已在持續減倉消費板塊,而加倉成長板塊。據華西證券統計,截至二季度末,主動基金重倉股中成長板塊佔比提升最為明顯,約提升6.22個百分點;而消費板塊佔比則下降明顯,降低了3.87個百分點。公募持倉的變化是最「誠實」的,我們應對市場保持慎重與敬畏。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享