不是每家房企都叫龍湖(00960-HK)。

正如中國經濟衝破新冠疫情封鎖,成為2020年全球唯一取得正增長的國家一樣,龍湖集團也在2020年實現逆勢增長。

3月26日中午業績發佈後,龍湖集團股價上漲5.82%,股價報收48.2港元,市值2921億港元。

面對充滿挑戰與不確定的市場,龍湖集團恪守戰略、執行堅定,2020年穩步實現合約銷售2706億元,同比增長11.6%,超額完成銷售目標。

2020年受新冠疫情影響,一季度售樓處冷清,地產行業可謂成交低迷,房企銷售額目標普遍難以實現理想預期。

逆境之下,龍湖集團的一係列指標均維持行業内的較優水準。

2020年龍湖集團營業額同比增長22.2%至1845.5億元,其中物業投資業務收入同比增長30.9%至75.8億元;

股東應佔溢利200.0億元,剔除公平值變動等影響後之歸母核心淨利潤同比增長20.2%至186.9億元。

毛利同比增長6.4%至540.3億元,毛利率為29.3%。核心稅後利潤率為14.7%,核心權益後利潤率為10.1%。

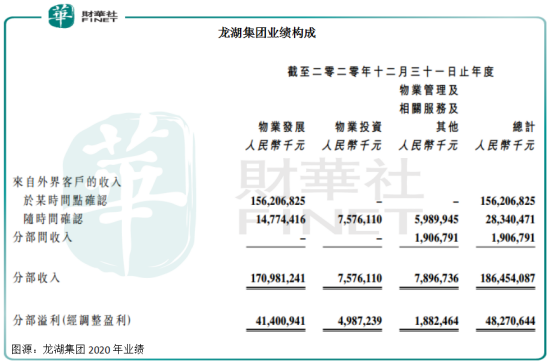

從營收結構看,集團營業額主要來自物業發展、物業投資、物業管理及其他三個板塊。2020年,上述三個板塊分别為龍湖貢獻收入約1709.81億元、75.76億元、78.97億元,分别佔營業額比重的91.70%、4%、4%。

物業發展依然是龍湖集團在2020年的重要業務,同時也是未來集團發展的長坡厚雪。2020年,物業發展業務實現營業額1709.8億元,交付物業總建築面積1201.1萬平方米。

圍繞居住需求的衍生,龍湖集團一直在做邊界拓展,激發新的增長動能。面對未來中國城市存量房的巨大市場,龍湖將房屋租售與房屋裝修業務升級為主航道業務,生活服務品牌「塘鵝」應勢而生。塘鵝由塘鵝租售和塘鵝美裝修組成,提供一站式房產經紀業務,多樣化資產管理整合方案和即裝即住的裝配式整體解決方案。

同時,龍湖的物業投資板塊在疫情年份表現穩健,「天街」、「冠寓」等物業投資業務紮實推進。2020年實現物業投資業務不含稅租金收入75.8億元,同比增長30.9%。商場、租賃住房、其他收入的佔比分别為75.2%、23.9%和0.9%。

2020年龍湖商業通過紮實運營及快速應變直面挑戰,全年於南京、成都、蘇州、西安、濟南、重慶等城,守時保質地新開10座商場。

眾所周知,新冠疫情對商場衝擊巨大。龍湖團隊緊抓線下消費回暖的趨勢,借力創新模式,打破空間界限,聯動商戶營造出多樣化場景體驗,令客流與銷售迅速恢復,年底出租率達97%,全年商業租金提升23%至58億元。

龍湖的租賃住房品牌「冠寓」,致力於為都市新世代青年提供紮根與築夢的居所。在穩步拓店與運營提升下,品牌影響力穩居行業前三,全年實現租金收入18.1億元,為集團經營性收入貢獻穩定來源。

房地產界有句名言,房地產發展,短期看金融,中期看土地,長期看人口。

從佈局策略上看,龍湖堅定聚焦高能級城市,這些城市經濟發達,人口眾多,並對周邊地區有著巨大的吸虹效應。

去年,龍湖集團投資按計劃有序鋪排,繼續堅定佈局一二線高能級城市,並適度下沉環都市圈衛星城。2020年,集團新增121幅地塊,首入唐山、三亞、蘭州等8城,新增土地儲備建築面積為2567萬平方米,權益面積1847萬平方米,平均權益收購成本每平方米5687元。

截至2020年底,龍湖總土儲合計7400萬平方米,權益面積5279萬平方米,業務已遍佈環渤海、西部、長三角、華南、華中5個城市群的63個城市,約90%的貨量集中在高能級城市的價值區域,且成本合理,為盈利的持續增長奠定基礎。

截至2020年末,龍湖集團淨負債率較上期進一步下降至46.5%,達到近5年來最低水平;現金短債比達到4.24倍,剔除預收款後,資產負債率為67%,依然穩居「三道紅線」綠檔。

事實上,龍湖集團已經連續5年保持「三道紅線」綠檔水平。在2016年-2020年5個會計年度期末,龍湖集團淨負債率均在54%以下,現金短債比保持在3倍以上,剔除預收款後的資產負債率均在70%以下。

長期以來,集團堅守審慎的財務戰略,始終將安全穩健的底盤作為發展根基。

2020年,龍湖集團進一步鞏固在融資端的優勢,於2020年1月發行6.5億美元優先票據,票息介乎3.375%至3.85%之間,期限介乎7.25年至12年,創下中國民營房企「最長年期」和「最低票息」雙紀錄。

截至2020年末,龍湖集團綜合借貸總額為1673.7億元,平均借貸成本降至4.39%,平均貸款年限增至6.59年。面對2021年的行業償債高峰,龍湖集團債務結構穩定合理,一年内到期債務佔總債務的比例僅為11.0%。

截至2020年末,龍湖集團在手現金合計778.3億元,同比增長28%,為拿地、開發,以及應對各種潛在風險提供資金保障。

龍湖集團一貫的穩健和自律持續獲資本市場認可,其中,國際權威信用評級機構穆迪上調評級至Baa2,惠譽調升評級展望至正面,是投資級房企中唯一在2020年獲兩家國際機構調升評級/展望的企業,也是國内唯一一家獲得全部三家國際信用評級機構(標普/穆迪/惠譽)投資級評級的民營房地產企業;同時,大公國際(AAA)、中誠信證評(AAA)、新世紀(AAA)展望均為穩定,令集團繼續保持民營房企的最佳信用評級。

「全投資級」信評連獲調升,為龍湖集團六大航道業務發展增添戰略餘量。

科技創新催生新的消費需求,物聯網、大數據、人工智能與服務業的深度融合為經濟持續增長注入新活力。

面對行業嶄新的發展階段,龍湖集團將繼續堅守「空間即服務」的戰略,強調地產開發、商業運營、租賃住房、智慧服務、房屋租售、房屋裝修六大主航道業務的多維驅動,協同發展。

2021年,集團將針對所佈局城市中剛需、改善、商業經營等不同的細分需求,推出271個主力項目,其中65個為全新項目,167個項目將推出新一期新業態產品。

投資性物業方面,武漢、長沙、杭州、南京、蘇州、成都、重慶、北京等地的多個商場,將於2021年開業;租賃住房業務龍湖冠寓,也將穩步拓店,持續提升運營水平。上述兩項業務的穩步發展,將為集團物業投資業務收入的增長奠定堅實基礎。

社區服務專家—龍湖智慧服務,也將繼續秉持初心,堅守品質,在更為豐富多樣的場景中,持續以「滿意+驚喜」為標尺,與其他主航道共冶一爐,用精細化、智能化的管理將「龍湖式幸福」耕種於業主之心。

新升級為主航道業務的房屋租售、房屋裝修將圍繞居住需求的衍生持續激發新的增長動能。

六大航道業務整齊有序,相互借力,既注重各航道自有的商業邏輯與運營,亦看重充分凝聚、協同所帶來的效能,成為驅動龍湖集團新一輪成長的六大引擎。

有目共睹的業績和成長預期成為龍湖集團在資本市場吸晴的利器。於3月26日業績發佈日,龍湖集團股價大漲5.82%,股價報收48.2港元,市值2921億港元。

受到疫情影響,自2020年以來地產股估值承壓,板塊龍頭股表現低迷,二三線陣營地產股更是集體跌破淨值,但龍湖集團卻走出獨立行情。

據Wind數據顯示,龍湖集團股價去年漲幅近29%,市值由2019年末的1956.2億港元上漲至2020年末的2751億港元。

龍湖集團無疑成為了地產板塊的亮點之一。

3月15日,龍湖集團正式被納入恒生指數HSI,成為55家藍籌股之一。恒生指數成份股有較高要求,此次入選是資本市場對龍湖良好的信用記錄、審慎自律的財務表現、穩健的業務發展進一步獲得資本認可。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享