全球領先啤酒釀制商百威英博(BUD-US)的泛亞平台百威亞太(01876-HK),在2021年2月25日開市前公佈截至2020年12月31日止財政年度業績後,股價大跌7.35%,收報25.20港元,最高跌8.27%。

2020年業績欠佳為被認為是股價下滑的主要原因。

2020年,百威亞太銷量同比下降12.1%(内生增長,以下與百威亞太業績有關的增長數據皆為内生增長,即消除貨幣轉換和資產收購/剝離影響),至811.15萬千升;全年收入同比下降12.4%,至29.07億美元;毛利率下降了1.24個百分點,至52%;股東應佔溢利為5.14億美元,相較2019年為8.98億美元。

如果扣除重組開支、上市成本等非經常性項目,百威亞太的正常化除息稅折舊攤銷前盈利(正常化EBITDA)為15.84億美元,同比下降23.7%,利潤率同比下降4.27個百分點,為28.3%;股東應佔正常化溢利為5.57億美元,同比下降43.96%。經調整每股盈利為0.0421美元,相較上年為0.0752美元。

這與華潤啤酒(00291-HK)形成鮮明的對比。華潤啤酒不久之前發佈盈利預喜,預期2020年股東應佔溢利將大幅增長50%以上,主要因為:1)產能優化和員工補償及安置費用減少,以及2)其他收入中的玻瓶使用收入和出售固定資產所得溢利增加。也就是說,潤啤業績增長的主要原因是成本減少和一次性收益增加。

華潤啤酒的2019年股東應佔溢利為13.12億元人民幣,同比增長34.29%。這則盈喜公告意味著它的2020年股東應佔溢利應在19.68億元人民幣以上。

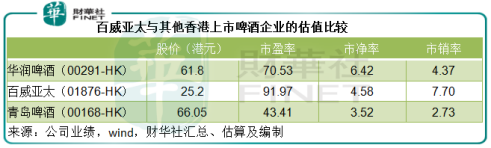

如果按照2020年預期盈利19.68億元人民幣以上計算,華潤啤酒現價61.80港元,意味著2020年預期市盈率為70.53倍。而百威亞太按現價25.20港元計算,2020年市盈率高達91.97倍,即使以其股東應佔正常化溢利計,市盈率亦高達77.27倍。市銷率更是華潤啤酒的1.76倍和青島啤酒(00168-HK, 600600-CN)的2.82倍。

所以筆者認為,業績欠佳同時估值偏高,是百威啤酒公佈業績後股價下跌的主因。

與主要經營内地市場的華潤啤酒不同,百威亞太的主要市場有中國、韓國、日本、新西蘭、印度和越南等,但該公司並沒有提供各個市場的詳細數據,僅匯總呈列亞太地區東部和亞太地區西部的數據,其中中國、印度、越南及亞太地區其他出口地為亞太地區西部,韓國、日本和新西蘭為亞太地區東部。

以中國為首的亞太地區西部市場,於2020年貢獻了總銷量的86.75%,總收入的79.21%和合計正常化除息稅折舊攤銷前盈利的78.6%。從銷量和收入可大致估算出亞太地區西部市場的單價收入僅相當於東部發達市場的58%左右,這意味著其產品組合有很大的可優化空間,即通過增加高端產品的佔比來實現平均單價的提升。

人均可支配收入不斷增長的中國,正是百威亞太能夠通過調整高端組合實現利潤增長的重要市場。所以該公司在中國進行高端化、商業擴張及數字化轉型:推出高端和超高端以及創新產品,鞏固電商渠道的領先地位,利用大數據和算法洞察客戶需求,更靈活地進行營銷活動。

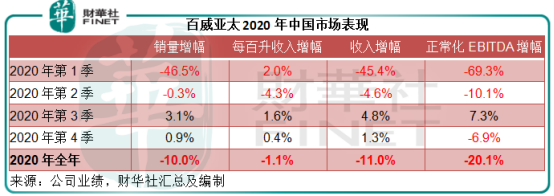

2020年,百威亞太的中國市場銷量下降10%,每百升收入下降1.1%,所以中國收入下降了11%,正常化EBITDA下降20.1%,其中在2020年2月至4月高端餐飲渠道面對最嚴格的疫情限制措施期間,其業績跌幅超過100%。

不過筆者留意到,從2020年下半年起,百威亞太在中國市場的表現明顯好轉。2020年第3季,中國銷量增長3.1%,每百升收入增長1.6%,收入增長4.8%,正常化EBITDA增長7.3%。第四季的銷量和收入均維持正數增長,利潤則因為商業投資增加而下降,見下表。

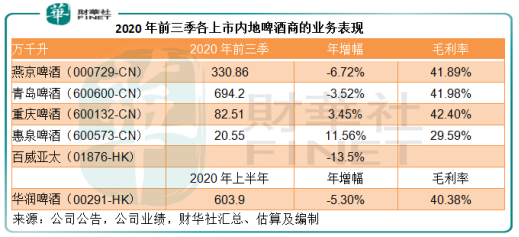

但是在這個增長市場,競爭也十分激烈。由於國内其他啤酒企業尚未公佈2020年全年業績,我們來比對一下它們的2020年前三季經營表現。

從下表可見,内地各大上市啤酒企業的收入年增幅介於-6.72%至11.56%之間,而百威亞太的2020年前三季中國收入卻按年下降13.5%,明顯跑輸市場。

根據中國國際啤酒網的數據,2020年全國啤酒產量同比下降7.04%,至3411.11萬千升,銷售收入同比下降6.12%,至1468.94億元人民幣,利潤同比增長0.47%,至133.91億元人民幣。從增幅來看,百威亞太的中國業務並未跟上市場。

其優勢在於高端產品,可通過搶佔高端產品維持高利潤,這也意味著在營銷渠道的投入不能妥協,即使毛利率上去了,經營利潤率未必能持續改善。所以面對國内啤酒市場的酷烈競爭,百威亞太並不能輕松地保持其在中國市場的份額和盈利優勢。

當然,人口眾多的印度市場以及韓國市場復蘇有望提振其整體表現,但從目前這些市場的疫情情況和經濟恢復狀況來看,在可預見的將來或仍難以恢復強勁的增長。

綜上所述,主要市場中國的激烈競爭、其他市場的復蘇不確定性,或不足以支撐起百威亞太的3337億港元市值。2021年第1季業績將對其前景有更清晰的啓示。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享