2020年11月19日,國際銅期貨在上海期貨交易所子公司上海國際能源交易中心(上期能源)正式掛牌。

國際銅期貨是中國期貨市場上首次以「雙合約」模式實現國際化的期貨品種。

什麽是「雙合約」:也就是在保留上期所銅期貨不變的基礎上(即國内現有的銅期貨市場格局不變),根據保稅市場和國際市場推出的新市場。前者反映的是國内市場的供求國際,價格已成為國内現貨貿易的定價基準;後者則為關境以外的不含稅市場,反映的是國際市場供求關係。

這兩個合約在交易單位、最小變動價位、合約月份、交易時間、最後交易日等方面都保持一致,但在交割日期、交割品級、價格含義、持倉限制等方面進行了差異化設計。

銅,作為全球最主要的基本生產原料及基本金屬之一,其形成價格的市場機制與大宗商品的基本屬性一致——由全球供求關係決定。

也就是說,影響其價格的要素都是由其供求關係衍生而來,這包括:

1)全球經濟狀況與景氣度——影響需求;

2)全球銅貿易的通暢度、以及主要生產商的生產情況——影響供應鏈;

3)資金流向——通常跟著經濟狀況走;

4)美元匯價,由於國際商品市場基本以美元定價,美元匯率通常會影響到大宗商品的價格表現。

我國是全球最大的銅消費國,根據中國有色金屬工業協會的統計,我國2019年精煉銅消費1208萬噸,佔全球總消費量的50.72%,期内我國進口精銅355.03萬噸,相當於世界金屬統計局估算之全球精煉銅進口量的42.92%,是全球精煉銅貿易的主力軍。

2020年又如何?

今年最早從疫情中恢復過來的中國,生產和需求十分強勁,緩和了全球銅市的壓力。

根據世界金屬統計局的最新數據,2020年1月至9月期間,全球礦產量較去年同期下降0.4%,至1531萬噸,精煉銅產量卻按年增長了2.%,至約1760萬噸,其中中國和智利的增長最為顯著,分别增長70.7萬噸和9.8萬噸。

今年前九個月的全球銅需求量同比增長5.11%,至1850萬噸,其中中國的表徵需求量達到了1080萬噸,同比增長18.4%,佔全球需求量的58.38%。由此可見,我國的銅需求量和生產恢復狀況都處於領先狀態。

除此以外,我國的「新基建」項目未來對包括銅在内的有色金屬需求將遠高於傳統的基建項目,例如特高壓需要大量的銅電纜,5G基站建設需要銅箔,新能源汽車充電樁等項目都將大大推動對銅消費的需求。

所以,作為主要的銅需求國,國際銅期貨既是我國銅行業發展的客觀需求,也是銅企業進行國際化風險管理的有力工具。正如上期能源所述,國際銅期貨一方面可為我國的銅產業鏈上下遊企業在國際貿易中提供規避價格風險的工具,另一方面有利於提升我國的銅國際定價話語權和影響力,加快人民幣國際化進程,建設銅國際定價中心。

倫敦金屬交易所(LME)是全球最大的基本金屬期貨交易市場。

19世紀下半葉,西歐與北美的工業革命達到頂峰。1877年,由於交易需求殷切,有交易員在倫敦創立了倫敦金屬和礦業公司,只交易當時英國需求最大的兩種金屬——銅和錫,隨後才在20世紀20年代引進鉛和鋅,及於70年代引入鋁和鎳。90年代之後,再推出鋁合金、白銀等新產品和新合約。

作為目前世界上最大的有色金屬交易所之一,LME在對基本金屬的定價權方面擁有具影響力的權威,尤其對由其出生之初已推出的銅而言,更是如此。在本世紀初時,LME就有意在上海設立交割倉庫,這是其進入内地商品期貨市場的重要一步。2012年末港交所(00388-HK)收購LME之後,兩者一直不懈地努力尋求在内地設立倉庫。

這次上期能源的國際銅期貨將允許外國實體直接參與,而且交割倉庫位於上海自貿區範圍内,無需繳納進口關稅,將成為境内外供應商、生產商和貿易商越過LME的主要替代選擇。

鑒於我國乃最重要的銅生產市場和需求國,失卻這一先機可能對LME的銅國際定價權構成威脅。

目前,LME批準的銅交割倉庫主要位於歐洲、北美和亞洲,在亞洲的核準倉庫位於韓國、馬來西亞、新加坡、阿聯酋等地區。

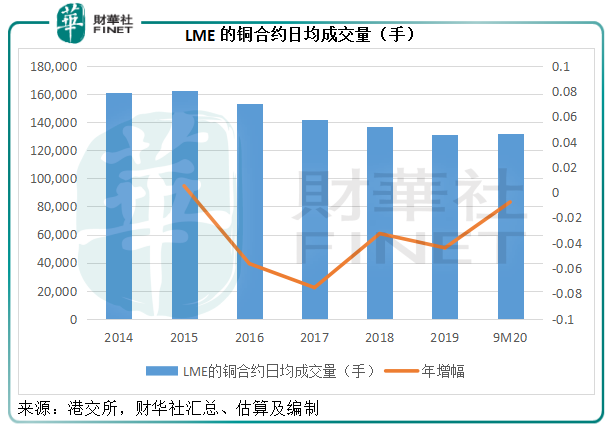

根據港交所的數據,LME的銅合約日均成交量相對其他金屬穩定,見下圖。2020年前三個季度,LME銅合約日均成交量同比微降0.75%,至13.2萬手。

回顧期内,商品分部收入為11.07億港元,佔港交所總收入及其他收益的7.86%,分部EBITDA(扣除稅項、利息及折舊和攤銷前盈利)為5.92億港元,佔其總收益的5.44%。除了威脅到LME的銅期貨合約國際定價權之外,上海國際銅期貨上線對港交所的業績影響似乎不是很大。

但是,從更長遠來看,這一步棋的意義非凡。

我國作為最主要的銅消費國和生產國,對這種商品的定價話語權影響力提升,將更有利於國際的商品交易環境和氛圍。

允許外國實體參與,讓供求之間的信息互通更加便利,提升國際資源配置效率,更利於供求雙方的貿易往來和風險管理。

國内外商品期貨市場打通,有利於通過套利交易實現價格效率。上海國際銅期貨合約與LME銅合約的套利交易,讓銅價更能反映真實的國際供求關係,讓市場定價更具效率。

正如前文所述,目前國際銅等商品的價格主要為美元定價,而美元受到其本國及國際因素的多重影響,尤其本國政經環境的影響,例如這次的美國大選、通脹、聯儲局的貨幣政策風向等等。上海國際銅期貨合約以人民幣定價,推進人民幣國際化進程,分散美元匯價對商品定價的影響,降低匯率風險。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享