2020年9月24日,錦欣生殖(01951-HK)披露了2020財年中期報告,顯示收入同比下降22.7%至6.11億元,純利同比下降30.6%至1.23億元。與此對應的是,海吉亞(06078-HK)2020財年中期收入同比增長22.8%至6.32億元,經調整淨利潤同比增長65.4%至13.39億元。

單純收入增長看,為何同樣面對疫情的衝擊,兩者的業績增長差異如此之大?同時,市場對這兩家企業的估價評價亦完全相反。其直接原因在於,錦欣生殖醫療於2019財年的業績高速增長主要歸功於併購業務的併表,而根本原因在於,生殖醫療服務需求的緊迫性弱於腫瘤醫療服務。

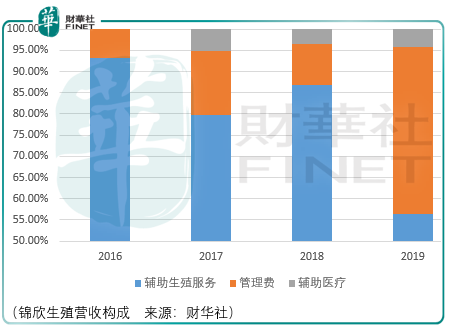

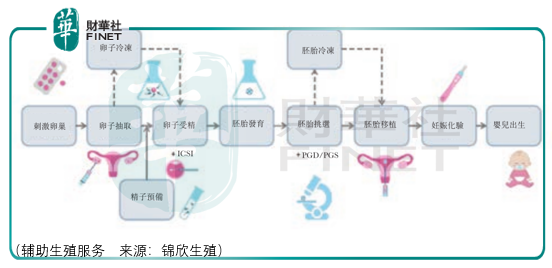

錦欣生殖業務由3塊構成:輔助生殖服務、管理費、輔助醫療。其中輔助生殖服務為核心收入來源,錦欣生殖主要為不孕/難孕夫婦提供兩種治療方案,人工授精和ivf服務。

人工授精可通過夫精人工授精(aih)或供精人工授精(aid)進行;ivf技術,則通過常規體外受精及胚胎移植(ivf-et)或以卵細胞漿内單精子注射(icsi)進行ivf達致受精。

與人工授精相比,ivf使用更廣泛,就2018年收入而言,並於中國及美國的輔助生殖服務市場保持約95%的市場份額。於往績記錄器件,錦欣生殖主要提供常規ivf-et服務。

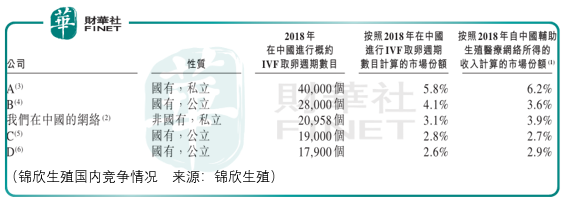

就ivf取卵週期而言,2018年中國輔助生殖服務市場cr10和cr20分别為26%、36%。錦欣生殖於2018年進行了20958個體外受精(ivf)取卵週期,市場份額為3.1%和3.9%,市場排名第3,於非國有輔助生殖服務市場排名第1。

這樣的競爭局面,主要源於經驗豐富合格醫療專業人員的缺乏以及相關從業人員漫長的培養時間。截至2016年12月底,獲許可的輔助生殖機構共有451家,其中327家機構持有ivf牌照,在327家醫療機構中,僅有35家為民營機構。於2018年,中國僅有23家輔助生殖服務提供商進行了超過5000個ivf取卵週期,其中僅有2家企業為民營醫療集團。

緊張的醫療資源疊加公立醫院主導的生殖服務市場,如此便能理解為何錦欣生殖在國内市場增速高於美國市場增速的背景下,還要跑到美國收購地域龍頭企業hrc fertility。

而隨著hrc fertility資產於2019財年的併表,其於當期貢獻了33%的營收,繼而導致2019財年營收增幅達78.94%,歸母淨利潤增幅達98.11%。

但顯然這樣的非經常性增長與市場給予的初始估值是不匹配的,因此後續看似隨著疫情的爆發導致企業營利增長受損所致估值下滑,實際上價值回歸是必然發生的事情。

對於hrc業績未來的增長預期,可以觀察美國歷史上的複合增長水平。美國的輔助生殖市場由2014年的28.7億美元增長至2018年的37.1億美元,複合增長率為6.6%,這意味著倘若錦欣生殖未來要增加美國資產的權重,其估價水平仍然存在較大的下滑空間。

為了避免這樣的結果,錦欣生殖也在努力調整配置。

2019年,成都西囡搬遷新址,面積較以前擴大了七倍,同時於2020年3月,錦欣在老撾取得了ivf經營許可,已在老撾提供ars(生殖醫療服務)及經營一家ivf診斷,隨後錦欣計劃於老撾磨丁經濟特區内新設一家獲ivf許可的診所,建築面積約為5000平方米,可望於2020年下半年開業,預期產能每年可進行3000多個IVF治療週期。新診所預計將提供多種服務,包括ivf-et(體外受精及胚胎移植)、icsi(以卵細胞漿内單精子注射)、pgs(植入前遺傳篩查)╱pgd(植入前遺傳學診斷)、第三方ivf、其他各種ivf技術和治療方案以及卵子和精子超低溫冷凍服務。該診所位於磨丁經濟特區邊境附近,毗鄰中國,可透過乘搭約四小時的高速鐵路(作為一帶一路倡議的一部分,將於2021年竣工)從雲南省昆明到達。

於2020年6月,錦欣生殖全資子公司四川錦欣訂立了股權轉讓協議,以收購武漢黃浦中西醫結合婦產醫院有限責任公司(「武漢錦欣」)合計75%的股權(其中70%的股權將由四川錦欣持有,武漢錦欣是一家位於中國湖北省武漢市江岸區的營利性三級專科婦產醫院,是武漢市僅有的兩家擁有ivf許可向患者提供ars(包括常規ivf-et及icsi)的非公立和營利性醫院之一。

儘管錦欣在努力提升國内資產的比重,但數據顯示,於2020年中期,深圳中山醫院ars業務營收從去年中期1.46億元下降至1.09億元,而核心資產西囡集團ars業務營收僅從2.75億元增長至3.19億元,顯然如此的增速水平遠遠低於2014-2018年間複合增速15.8%,這意味著錦欣的市場競爭力仍有待進一步驗證。

總體而言,投資者應當以錦欣生殖的估值變化為警醒,不單要觀察業務的增長數量,還要觀察業務的增長質量,以及企業畫過的餅最終能否成為現實?以目前態勢看,錦欣生殖的價值回歸之空間仍然很大。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享