2019年12月,病毒性肺炎疫情開始在湖北省武漢市陸續出現。

2020年1月12日,世界衛生組織(WHO)正式為武漢肺炎疫情的新型冠狀病毒命名為「2019新型冠狀病毒(2019-nCoV)」。

2020年1月22日,麗珠試劑緊急成立疫情防控應急小組。

2020年1月27日,麗珠試劑為新型冠狀病毒的檢查提供全面解決方案。

2020年1月30日,麗珠試劑聯合中國科學院武漢病毒所推出首個抗體檢測試劑盒。

2020年2月4日,麗珠試劑與中國科學院武漢病毒所聯合研發進展公佈。

2月4日,麗珠醫藥(01513-HK)(000513-CN)發佈了控股附屬公司麗珠試劑(麗珠醫藥持股39.425%股份)與中國科學院武漢病毒所(下稱「武漢病毒所」)聯合研發最新進展的公告。

據公告顯示,麗珠試劑聯合武漢病毒所為新型冠狀病毒的檢查提供多種快捷及全面解決方案。

首先,新型冠狀病毒IgG/IgM抗體檢測試劑盒(膠體金法)。

該方案主要針對基層醫療機構缺少大型檢驗設備,進行大規模檢測和篩查存在極大難度而研發的。該產品可以在15分鍾以内出具檢測結果。目前,該產品已申請進入快速審批通道,而且國内尚無已獲批的同類產品。

其次,新型冠狀病毒(2019-nCoV)核酸檢測試劑盒(PCR-熒光法)。

該方案主要針對中心實驗室以外的檢測需求,如發熱門診/急診的分診、交通樞紐(機場、車站、高速出入口)的查驗及對隔離設施中人員的排查等,實現了對單人份樣本直接進行自動化檢測,可最快在30分鍾内報告陽性結果。該產品已於2020年1月27日向國家藥品監督管理局遞交應急審批申請。

最後,新型冠狀病毒 IgM/IgG 抗體檢測試劑盒(酶聯免疫法)。

該方案主要為臨床提供了血清學的證據,可與核酸檢測方法聯合使用,從而為新冠病毒的診斷提供更全面、準確的信息。適合大規模篩查,可對疑似和輕症病人進行排查。目前該產品已完成研發和試生產。該產品已於2020年1月28日向國家藥品監督管理局遞交應急審批申請,而且國内尚無已獲批的同類產品。

從疫情爆發,到推出首個抗體檢測試劑盒,再到為疫情檢查提供多種快捷及全面解決方案。我們看到了麗珠試劑面對疫情,與時間賽跑。針對新冠病毒診斷環節的痛點和難點,迅速推出了能快速、準確進行病毒核酸和抗體檢測的多種試劑,為疫區提供安全可靠和更有針對性的全面解決方案。這些付出,非常值得我們為其點贊。

回歸產品商用化市場競爭上,麗珠試劑在疫情病毒檢測產品方面的競爭對手可不少。

據2月2日,湖北省科技廳廳長王炜介紹,在診斷方面,東湖國家自主創新示範區已有6家生物企業開發出了新型冠狀病毒的檢測產品。武漢病毒研究所和企業合作開發的兩個抗體檢測試劑盒已完成開發,即將投入生產。

在上述6家企業中,華大基因(300676-CN)全資子公司武漢華大基因科技有限公司的2款新型冠狀病毒檢測試劑盒和武漢華大製造科技有限公司的測序系統已於1月26日通過了國家藥監局的審批,其他4家企業產品正在報審中。

另外,2月2日,達安基因(002030-CN)發佈公告指,已獲得「新型冠狀病毒(2019-nCoV)核酸檢測試劑盒(熒光 PCR法)」的醫療器械註冊證;同日,西隴科學(002584-CN)發佈公告指,控股子公司艾克韋生物2019新型冠狀病毒核酸檢測試劑盒通過檢測。目前,公司已啓動緊急恢復生產預案,定單能保證供應。

除此之外,仍有不少企業準備加入疫情病毒檢測行列。據此前新開源(300109-CN)發佈公告稱,公司已結合業内有關專家緊急立項利用Illumina高通量測序平台的「呼吸道冠狀病毒試劑盒」及利用熒光定量PCR平台的新型冠狀病毒核酸檢測試劑盒項目。

由此可見,麗珠試劑針對新型冠狀病毒疫情推出的檢查產品並非是唯一性的,同類别的產品正源源不斷的準備推出。由此可見,麗珠試劑未來將面臨「圍剿」的局面,行業競爭壓力較大。未來麗珠試劑的產品能給公司業績怎樣的影響,目前尚無法估計。

截止2020年2月4日收盤,麗珠醫藥A股及hth登录入口网页均取得不俗的表現,hth登录入口网页市場單日漲幅為6.31%,A股單日漲幅為8.45%。

除了麗珠醫藥外,今日hth登录入口网页内地醫藥股板塊均迎來大漲。全天内地醫藥股板塊上漲2.74%。其中23家内地醫藥股中有19家上漲,4家微幅下跌。

A股醫藥板塊表現方面,全天漲幅為3.88%。其中103家醫藥企業中,有85家上漲,17家下跌,1家漲幅與上一交易日持平。而85家上漲企業中漲幅超5%的企業多達47家。

值得注意的是,hth登录入口网页及A股市場漲幅居前的並非是涉及疫情病毒檢測的醫藥股,而是生物製藥及醫療器械設備的企業。

從麗珠醫藥持股麗珠試劑比重、今日醫藥板塊資金流向、以及市場情緒來看,麗珠醫藥今日股價大漲,並非完全得益於麗珠試劑疫情病毒檢測產品驅動所致。麗珠試劑利好消息更多可以理解為引發麗珠醫藥大漲的一個誘因。

值得一提的是,在昨日經歷千股跌停後,今日三大指數齊齊返紅,市場恐慌情緒明顯略有消散。而有業績支撐的醫藥個股,今日均有不錯漲勢。從某一方面來講,真正驅動股價上揚的引擎應該是麗珠醫藥2019年超預期的業績表現。

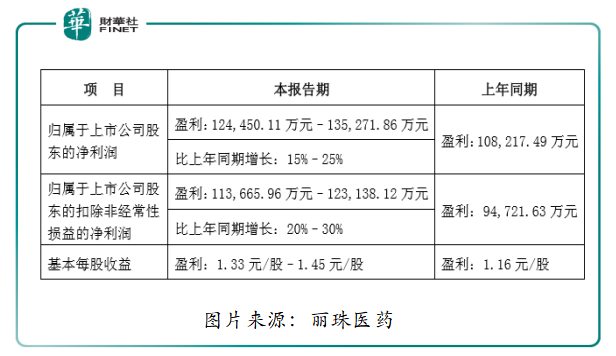

據2020年1月9日,麗珠醫藥發佈2019年全年業績預告顯示,歸母淨利潤12.45-13.53億元,增長15%- 25%;扣非歸母淨利潤11.37-12.31億元,同比增長20%-30%。利潤大幅提升,主要得益於化學製劑業務板塊盈利增長較上年明顯加快。另外,由於高端特色原料藥業務的快速增長以及工藝提升帶來的成本下降,原料藥業務板塊盈利大幅增長。

麗珠醫藥發佈業績2019年全年預告之後,各大券商研究報告給出清一色的「好評」。這在2019年年内券商評級中是非常罕見的現象。

廣發證券研究報告指,考慮公司擁有上市創新藥和創新製劑,中長期激勵方案即將落地,經營管理和創新研發效率提升,給予麗珠集團(000513.SZ)2020年30倍PE,給予麗珠醫藥(01513.HK)2020年20倍PE,合理價值分别為48.60元/股和36.28 港元/股,A股和H股均給予「買入」評級。

國泰君安研究報告指,考慮到其業績略超市場預期,中長期激勵完善,轉型創新路徑清晰,上調2019-2021年盈利預測至1.39(+0.06)/1.68(+0.10)/2.01(+0.01)元,參考行業可比公司估值,給予2020 年PE 27X,對應目標價45.36元(+5.86 元),維持增持評級。

國信證券研究報告指,公司核心品種持續放量,支撐業績高速增長,加強臨床管理後預計研發進展將提速,理順激勵機制後有望激發員工積極性。上調盈利預測,預計2019-2021年歸母淨利潤13.07/15.14/17.64億元,同比增速20.8%/15.8%/16.5%,EPS為1.40/1.62/1.89元,當前股價對應PE為25.0/21.6/18.5X。維持「買入」評級。

除此之外,國聯證券研究報告給出「推薦」評級,中金公司研究報告給出「跑赢行業」評級,中信建投證券研究報告給出「維持買入」評級等。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享