8月22日,融創中國(01918-HK)召開了2019年中期業績發佈會,其靓麗的業績表現和穩健的經營擴張策略引投資市場關注。

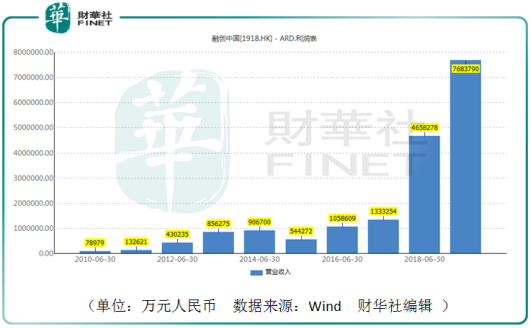

2019年上半年,融創中國合同銷售金額達到2141.6億元(單位:人民幣 下同),按年增長11.8%,穩居行業前五名。在物業開發分部強勁的收入增長推動下,期内公司收入同比大增64.9%至768.4億元。需要注意到的是,在2018年上半年,公司營收曾實現同比增長249.4%的優秀表現,在此高基數上再次的完成高雙位數增長,可見融創中國強大的内生性增長動力,這在當前房地產行業的調整週期中,是穩定投資者信心的關鍵。

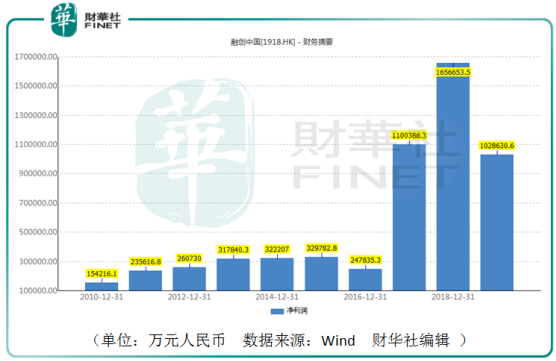

在今年上半年,融創中國的淨利潤增長速度與收入增速同樣維持在業内領先水平,期内歸母淨利潤同比增長62.1%至102.9億元。這相當於該公司2018年全年水平的64.7%,並且幾乎達到2017年全年的歸母淨利潤水平。

中國的房地產行業的結構性調整是業内不爭的事實,對於融創中國這樣業務主要聚焦在一、二線市場的業内龍頭來說,其受到的行業週期性影響相對較少,穩健的發展模式成為了主流。

在業績發佈會現場,孫宏斌談到了國内樓市的結構性差異,他認為三至五線城市的樓市未來壓力較大,但在一、二線城市中,因庫存量較低,供給仍無法滿足需求,二手房與新房已出現價格倒掛。在融資端收緊的情況下,一、二線城市房價大漲的情況被杜絕,相對穩定的價格走勢將是政策調控的首要目標,這也給了市場穩定的投資預期。

融創中國目前超過83%的土地儲備位於一線及二線城市,在今年下半年預計有超過420個項目開售,其中逾80%的可售資源位於一線及二線城市。預計隨著下半年我國房地產市場傳統銷售旺季的到來,融創中國的業績或將再次迎來可觀增長。據公司業績會現場資料顯示,下半年的總可售資源預計超過5700億元。

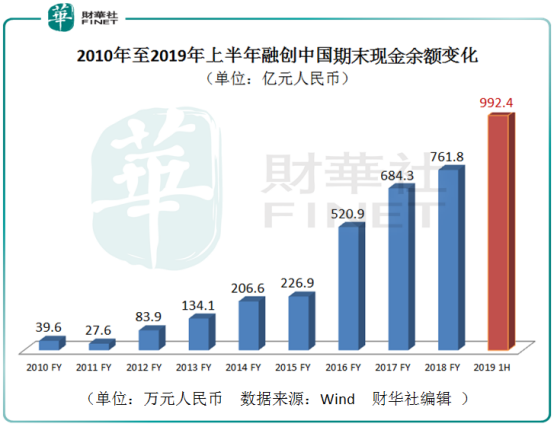

據該公司中報披露,公司現金表現充沛。截至2019年6月31日,該公司現金及現金等價物由2018年年底的761.8億元增長至992.4億元,增幅達到30.3%。這亦是該公司上市以來的最佳水平。

當發佈會現場有記者向孫宏斌提問如何看待國内復雜的房地產宏觀調整政策時,他坦言其實目前的房地產宏觀調控已不復雜,這由過去的需求端調控轉變為融資端調控,調控的目標是「不再把房地產作為宏觀調整的工具。」

為了響應中央精神以及符合市場規律調整,公司高管也在現場宣佈公司將踐行穩定的發展戰略。去年下半年公司拿地項目不多,在今年上半年只選擇具有優秀投資價值的土地,在今年下半年中將繼續保持審慎的態度,只關注「市場中特别好的機會」,其餘的拿地項目將基本不再考慮。在選擇收併購標的時,也將保持與拿地一樣的穩健的策略。

同時,公司高管在現場表示,在房地產行業降槓桿的大背景下,降低負債率將是融創中國的首要任務之一,未來公司的負債率優化下調將是確定的事情。公司對自身的造血能力頗具信心,提出「現金流的主要來源是經營現金,而不是融資。」

鑒於融創中國穩健良好的經營態勢、充裕的資金流動性以及槓桿率長期下降的趨勢,國際三大評級機構均在原有的高評級基礎上,再次上調了公司評級水平。2019年四月,穆迪將融創中國的主體評級由B1上調至Ba3,展望穩定;標普將其主體評級由B+上調至BB-,展望穩定;惠譽將公司主體評級由BB-上調至BB,展望穩定。

融創中國在地產業務優勢的支撐下,其提出了「地產+」戰略,將公司在地產行業的優勢加以外延性的擴大。

2018年,融創中國將業内領先的萬達文旅團隊成功整合,優化了公司從設計、建造到運營的完整文旅體係架構。於今年6月份,廣州、無錫兩座融創文旅城精彩開業,獲得超預期的市場反響。在經營模式上,南昌、合肥、哈爾濱也相聚實現開放式運營嘗試,數據反饋顯示在人流量、客單價以及園區收入上再次取得增長。

公司在業績會現場宣佈今年下半年將新開昆明融創文旅城,明後兩年預計將再新開4座,全國將實現12座融創文旅城的協同架構。公司行政總裁汪孟德認為,雖然文旅項目在融創中國才剛剛起步,但隨著時間的推移,收入貢獻將逐漸擴大,成為助力公司核心地產業務的重要力量。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享