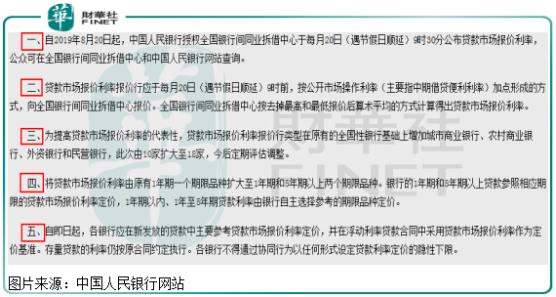

週末央行宣佈完善貸款基礎利率(LPR)形成機制以加強利率傳導、降低實體融資成本。消息一出,市場上媒體、投資人就表態,這是要把銀行的利潤往實體經濟轉移,銀行的淨利差會大幅下降,更有甚者說銀行的淨利率會下降1%。

對銀行業稍微了解點的讀者就知道這不可能,因為近幾年銀行的淨利差已經大幅收窄,大部分銀行的淨利差在2%上下,如果讓銀行利差再次收窄1%,考慮到壞賬原因,估計很多銀行的實際淨利潤就會是負數了,面臨倒閉威脅,這可能嗎?

我們先來看看此次新規主要的變化:

1.貸款市場報價利率,由以前依託法定貸款利率的方式,改為中期借貸便利(MLF)又稱為麻辣粉利率加點的方式。

2.貸款市場報價利率,在原有的全國性銀行基礎上增加城商行、農商行、外資銀行和民營銀行,此次由10家擴大至18家。

3.以後新發放的貸款中主要參考貸款市場報價利率定價,也就是貸款基礎利率(LPR)基礎上加點的方式。

以上說了這麽多,那麽,新的貸款基礎利率(LPR)和原來的貸款基礎利率(LPR)有什麽不同呢?

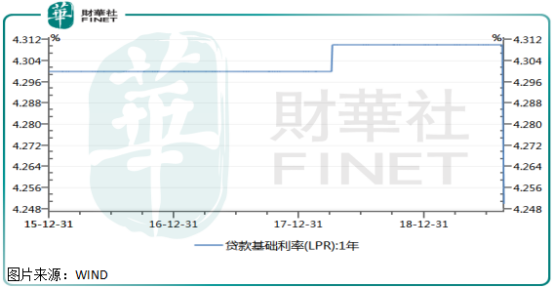

我們先來看看以往的貸款基礎利率(LPR),根據WIND數據,2015年末至2019年8月19日,一年期的貸款基礎利率(LPR)基本沒有變動,4.30%和4.31%之間,基本是個死利率,很難準確反映市場對資金需求之間的供需關係。就算中期借貸便利(MLF)(注:中期借貸便利是銀行向中央借款的利率)下降,它並沒有影響到最終的放貸利率,只是影響到了銀行成本,這樣整個融資渠道的傳導機制就不暢通。

現在新規下的貸款基礎利率(LPR)更加市場化,首先,報價銀行增加、報價週期均增加,這樣更可以準確的定價。最終貸款基礎利率(LPR)的確定,是在中期借貸便利(MLF)的基礎上加點確定,而中期借貸便利(MLF)是一個比較市場化的利率,銀行資金緊張的時候這個利率會比較高,銀行資金寬松的時候,這個利率就比較低,在銀行資金寬松、中期借貸便利(MLF)利率較低的時候,最終貸款基礎利率(LPR)也會比較低,這樣終端的貸款利率也就比較低,整個信貸渠道傳導更加流暢,更加市場化。

當然了,銀行資金緊張的時候,中期借貸便利(MLF)利率就高,貸款基礎利率(LPR)也就高,企業的成本也就比較高。

從上述,我們可以得出,經過此次新規的實施,使貸款基礎利率(LPR)變動加大了,不再是個死利率了,更加市場化了。

話說回來,此次新規到底會對銀行產生哪些影響呢?為什麽市場一致解讀對銀行是大利空,是要「革」銀行的命?

如果仔細看上一段文章的讀者,可能就會明白,新規和減少銀行淨利潤之間,沒有必然的聯係,但也確實會影響到銀行的淨利潤。

例如,實體經濟比較疲軟的時候,央行的貨幣政策一般會比較寬松,貨幣供給比較充足,銀行間同業拆借利率也會比較低。此時,管理層目的是通過寬松的貨幣政策,使銀行借款成本下降,進而,貸款端的利率也可以下降,實體經濟可以低利率拿到貸款,起到給企業減少成本,給經濟注入活力的作用。

現實卻不是如此,因為中間傳導的不順暢,貨幣是寬松了,銀行的成本也降低了,但卻沒有傳導至貸款端,沒有讓實體經濟享受到低貸款利率的好處,只是銀行賺得錢多了,所以,此次新規之後,如果央行的貨幣政策比較寬松,銀行同業拆借利率維持低位,那麽,終端的貸款利率就會降低,進而影響銀行的淨利潤。但是,在貨幣政策收緊,銀行資金緊張、同業拆借利率較高的背景下,銀行的貸款利率也會上升。

所以說,新規的實施並不是要革銀行的命,雖說短期會加劇銀行利潤波動,但長期會使銀行的淨利差更加平穩,更加市場化。貨幣政策的變動,也可以更快的傳導至實體經濟,使整個融資渠道傳導機制更加順暢,更加市場化。長遠看,新政有利於整個宏觀經濟的發展,有利於銀行壞賬率降低。

2019年8月20日,貸款基礎利率(LPR)由此前的4.31%,下降至4.25%。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載

或

或 按钮分享

按钮分享