3月4日至5日,全國政協十三屆四次會議和十三屆全國人大四次會議相繼召開。5日上午,國務院總理作政府工作報告,為「十四五」規劃開局。

《工作報告》提到,今年發展預期目標是國内生產總值增長6%以上;城鎮新增就業1100萬人以上,城鎮調查失業率5.5%左右,居民消費價格漲幅3%左右。

在定下GDP增長6%的同時,報告同時指出國内當前面臨的困難及挑戰,包括國内疫情防控仍存在薄弱環節,經濟恢復基礎尚不牢固,居民消費仍受制約,投資增長後勁不足等。

回顧2020年的GDP「成績單」,受疫情影響,投資、出口、消費三架馬車中,消費成為唯一負增長的項目:

全年,中國貨物貿易進出口總值為32.16萬億元,同比增長1.9%,為全球唯一實現貨物貿易正增長的主要經濟體。其中,出口17.93萬億元,增長4%;進口14.23萬億元,下降0.7%;貿易順差達3.7萬億元,增加27.4%;

固資產投資(不含農戶)51.89萬億元,同比增長2.9%;

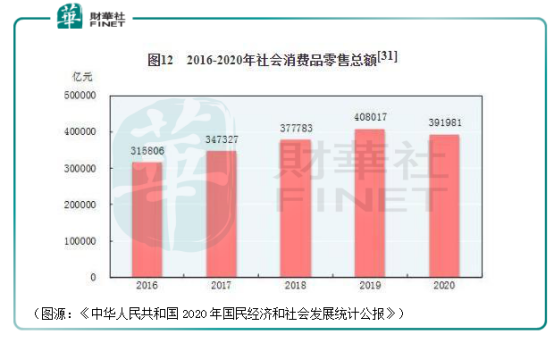

惟消費方面,全年社會消費品零售總額39.12億元,同比下降3.9%。到12月份,社會消費品零售總額同比增長4.6%,且連續五個月正增長,呈穩步上升趨勢。

有GDP增長目標在前,眼下有居民經濟恢復基礎尚不牢固、居民消費受制約的困境,《工作報告》給出的解決方法就是「雙循環」:對内貫通生產、分配、流通、消費各環節,形成國民經濟良性循環;對外則依託國内經濟循環體係形成對全球要素資源的強大引力場,促進國内國際雙循環。

要形成雙循環,無論如何離不開「消費」的重要環節。對此,工作報告對症下的藥便是在增加居民收入的基礎上,加快電商、快遞進農村,擴大縣鄉消費,穩定增加汽車、家電等大宗消費,取消對二手車交易不合理限制,增加停車場、充電樁、換電站等設施,加快建設動力電池回收利用體係等,改善消費環境,讓居民能消費、願消費。

簡要概之,破局的關鍵,一是下沉市場的消費;二是增加家電、汽車等大宗消費。從增加的充電樁、換電站等設施來看,報告提到的「汽車」更偏指新能源汽車。

2021年,國内經濟破局的關鍵在消費,而消費的重點突破口,則在於家電、汽車。

「十四五」開局之年,家電、汽車(包括新能源汽車基礎設施建)將成為國家重點發展方向。

如上文介紹,2020年國内社會消費品零售總額總體而言並不如人意。2019年,社消零售總額為40.8萬億元,2020年下降39.2億元。

根據《中華人民共和國2020年國民經濟和社會發展統計公報》(以下統稱「公報」)披露,去年全國居民人均消費支出21210元,比上年下降1.6%,扣除價格因素,實際下降4.0%。其中,城鎮居民人均消費支出為27007元,下降3.8%,扣除價格因素,實際下降6.0%;農村居民人均消費支出13713元,增長2.9%,扣除價格因素,實際下降0.1%。

去年消費下滑,主要原因便是「城里人」手上的閑錢少了,願意花的錢更少了。

雖然消費者花出去的錢少了,但具體到不同的行業,情況還是各異的。

去年限額以上單位商品零售額中,食品、飲料等「剛性消費」均錄得增長(糧油、食品零售額增長9.9%、飲料類增長14.0%、煙酒類增長5.4%、化妝品增長9.5%、日用品增長7.5%),其餘消費則基本全線下滑。當中,服裝、鞋帽、針紡織品類下降6.6%、珠寶類下降4.7%、家具類下降7.0%、汽車類下降1.8%、家用電器和音像器材類下降3.8%。

雖然家電、汽車銷售額去年都呈現下降趨勢,但汽車行業的新能源汽車銷售去年徹底放量,家電方面,小家電產品線上銷售逆勢上升,都在2020的消費寒冬中走出不一樣的精彩。

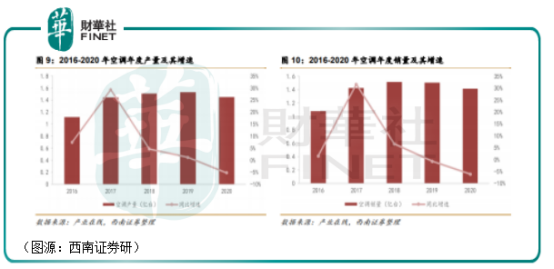

具體而言,白色家電方面,空調、冰洗等大家電2020年銷售均頗為「疲軟」。

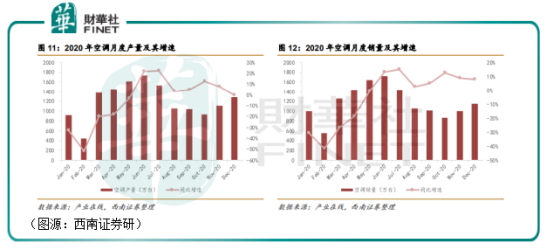

空調產、銷兩端雙線下滑。據產業在線,2020行業全年空調產量為1.4億台,同比下降5.2%;銷量1.4億台,同比減少6.1%。第一季度三個月,全行業空調銷量分别下滑30.9%、41.5%和26.7%。董明珠董總正是這個時候迫於生計,重操舊業線上賣貨,緩解格力的資金鏈壓力。

分月份看,20年上半年第一季需求延後到第二季釋放,上半年空調產銷同比增速持續爬升並在夏季達到高峰。下半年8月份開始,空調銷售進入淡季,銷售增速有所回落至10%左右水平。

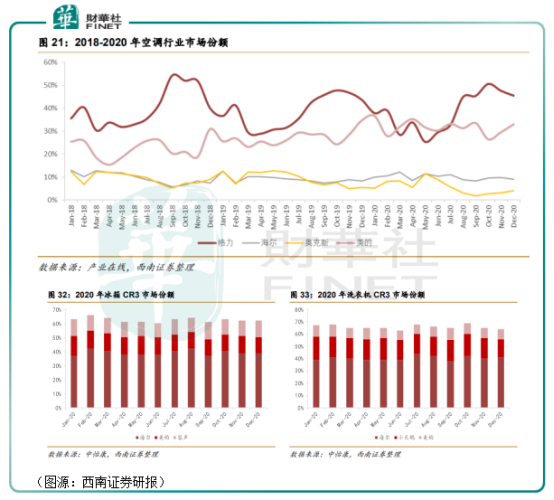

疫情期間,行業謀求降價促銷去庫存,上半年零售均價有所下滑。自3月份開始,空調線下零售開始恢復,零售價格持續回升(疊加原材料成本上升等因素)。當年12月,行業空調零售均價為3820元/台,同比增加10.9%。其中,格力空調均價為4030元/台,同比增加10.8%;美的空調售價為3710元/台,同比增加18.7%。

總體而言,空調行業的2020年大體算是「先苦後甜」。

冰洗行業情況與空調相似。第一季的需求延後至第二季釋放,冰箱銷量在四月份轉正(疫情隔離對新鮮品儲藏需求上升),洗衣機銷量增速則在六月左右轉正。價格方面,得益於冰洗產品結構升級,2020年產品價格均有上升。據中怡康數據顯示,2020年冰箱和洗衣機零售價分别為5105 元/台和3486元/台,較年初上升12.9%及10.6%。

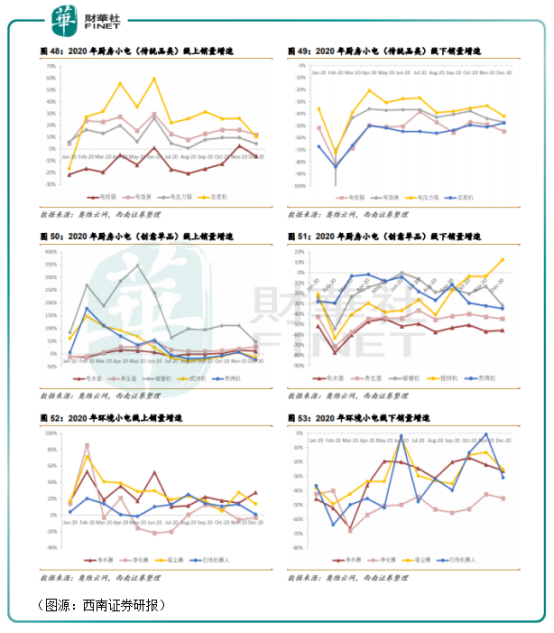

「高景氣度」的小家電線上線下銷售表現迥異(小家電單價較低,消費者可能不願意到線下實體店比較產品異同)。其中,豆漿機、破壁機、空氣淨化器等受惠於疫情的產品在去年上半年的線上銷量均大幅躍升。

此消彼長,小家電去年線下銷售普遍出現負增長。整體而言,2020年的小家電銷售仍維持高景氣度。

汽車行業方面,儘管2020年其銷售總額同比下滑,但這一年卻同時是新能源汽車銷售放量大增的一年。

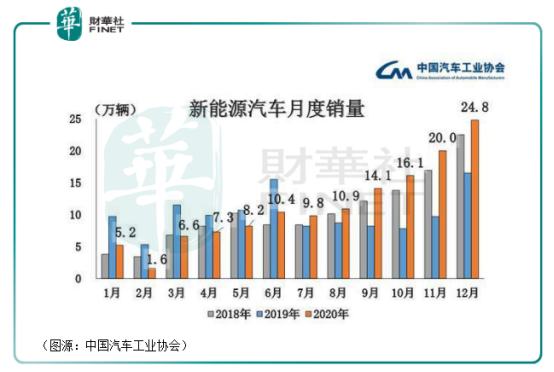

新能源汽車銷售量從2019年7月補貼退坡開始大幅下滑。但進入2020年之後,隨著特斯拉國產M3的量產,及本土造車品牌小鵬P7、蔚來、理想等新能源電動車交付放量,補貼退坡的新能源電動車迎來史上最好的2020。據中汽協統計,2020年全年新能源電動車產銷達到136.6萬輛和136.7萬輛,同比增長7.5%和10.9%,遠超外界預期。

中國新能源汽車銷售連續第四年銷量超過100萬輛,居全球首位。

2021年,《政府報告》里提到的中國家電業和新能源電動車,將肩負更重的促消費、雙循環、拉動GDP的任務。

在「十四五」開局的2021年,加家電和新能源汽車行業的邏輯已的大為不同。

在疫情得到妥善控制之後,國家今年的重點將會放在增加居民收入、促進消費,從而構築經濟的内循環上。去年居民囊中羞澀,因而普遍不願在非剛性消費品方面消費的情況將不復存在。

對於家電行業的企業而言,2021年其大致有四點利好:

一般而言,房屋從開工到竣工的周期為2-3年。倒推追溯 2017-2018 年為行業的開工熱潮期,對應竣工面積有望在今年維持穩健增長。另外,在房企融資收緊情況下,不排除部分房企會加快竣工節奏,從而加快資金周轉。

房地產竣工面積的增加,為下遊家電行業的持續回暖構成最基本的利好。

小家電邏輯與此相反,上半年公司對比去年同期(疫情利好),可能業績上會普遍承壓。但鑒於行業處於高速發展期,全年而言相關公司業績繼續增長仍有較高的確定性。

價格方面,空調行業目前已度過去年初的去庫存周期,且受益於當前原材料價格上升,空調、冰洗等產品都有漲價動力。

去年空調行業格力、美的兩極更加固化,市佔率均有所提升。新的一年,兩者在内循環中受益程度或更大。而冰洗行業的頭部玩家則有 海爾、美的、容聲、小天鵝等。

總結投資標的,家電行業利好的個股包括空調冰洗的美的集團(000333-CN)、格力電器(000651-CN)及海爾智家(600690-CN);小家電則有九陽股份 (002242-CN)、新寶股份(002705-CN)、石頭科技(688169-CN)、小熊電器(002959-CN)、蘇泊爾(002032-CN)等。

新能源電動車行業則去年開始已進入景氣周期,沒有與白電行業一樣的見底回升邏輯,美股市場相關新能源汽車整車品牌目前估值較高,目前有較大幅度回調的趨勢。

但在行業配套的充電樁、換電站等基礎設施方面,目前其仍在高速發展中。充電樁產業鏈對應標的可關注在設備制造、充電運營、方案解決全產業鏈佈局的充電樁龍頭企業特銳德(300001-CN)、國網係設備商許繼電氣(000400-CN)及國電南瑞(600406-CN)等。

換電領域領域則有蔚來的換電設備部分供貨商山東威達(002026-CN)、蔚來換電項目的另一個合作夥伴科大智能(300222-CN)及英飛特(300582-CN)等。

國務院的《工作報告》指引下,預期將會打開去年銷售不力的白電探底回升及小家電、新能源汽車(配套設備)行業持續高景氣度的局面。

經歷去年的行業寒冬後,行業從前的大白馬,如格力自身已因應消費趨勢的改變對自身銷售渠道做出改革,在去年的低基數下和今年國家政策引導下,公司業績較大可能會出現好轉。

但值得留意的是,公司業績轉好/持續增長未必與對應股價表現存在必然正相關。在甄選投資標的時,讀者還應參考公司產品銷售統計等指標,判斷今年的家電社會零售消費是否回升,而新能源汽車的配套設備又是否在快速發展。對於部分估值已較高的標的,還需留意其估值回調風險。

文:橘子汽水

往期專題鏈接:

//m.iteamtexas.com/Newscenter/news_content/604238f0bde0b31cbb7bf70b

//m.iteamtexas.com/Newscenter/news_content/6041d306bde0b31cbb7bf6ba

//m.iteamtexas.com/Newscenter/news_content/6040cc79bde0b31cbb7bf614

//m.iteamtexas.com/Newscenter/news_content/6040c91ebde0b31cbb7bf613

//m.iteamtexas.com/Newscenter/news_content/603f902fbde0b31cbb7bf54f

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享