3月4日,生物科技板塊表現分化,百濟神州(06160.HK)跳空下挫近4.70%,樂普生物-B(02157.HK)等多股遭遇下跌;與此同時,荃信生物-B(02509.HK)、和譽-B(02256.HK)、雲頂新耀-B(01952.HK)等多股錄得上漲。

其中,和譽-B放量大漲8.70%,自1月16日以來累漲近64%,表現亮眼。

值得一提的是,和譽-B錄得大漲也有消息面的刺激。

實現扭虧為盈,能否持續?

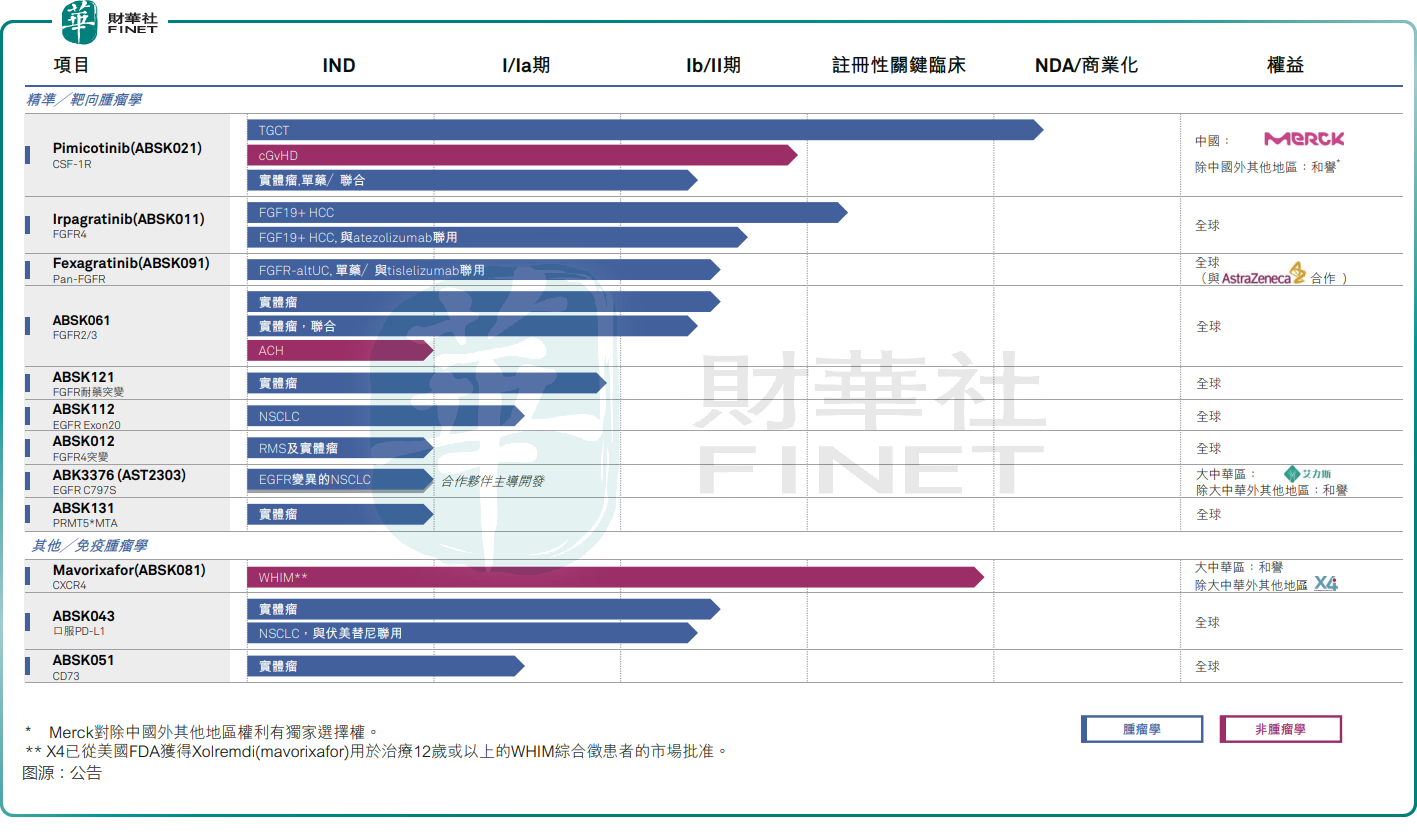

和譽開曼有限責任公司(以下簡稱「和譽」)為一家臨床階段的生物制藥公司,致力於研究、發現及開發創新且差異化的藥物。自2016年成立以來,和譽構建出由19種主要用於腫瘤的候選藥物組成的產品管線,其中有12個候選藥物目前處於臨床開發階段。和譽的產品組合以小分子為核心,專注於腫瘤精準治療及腫瘤免疫治療,臨床階段的研發管線如下圖所示。

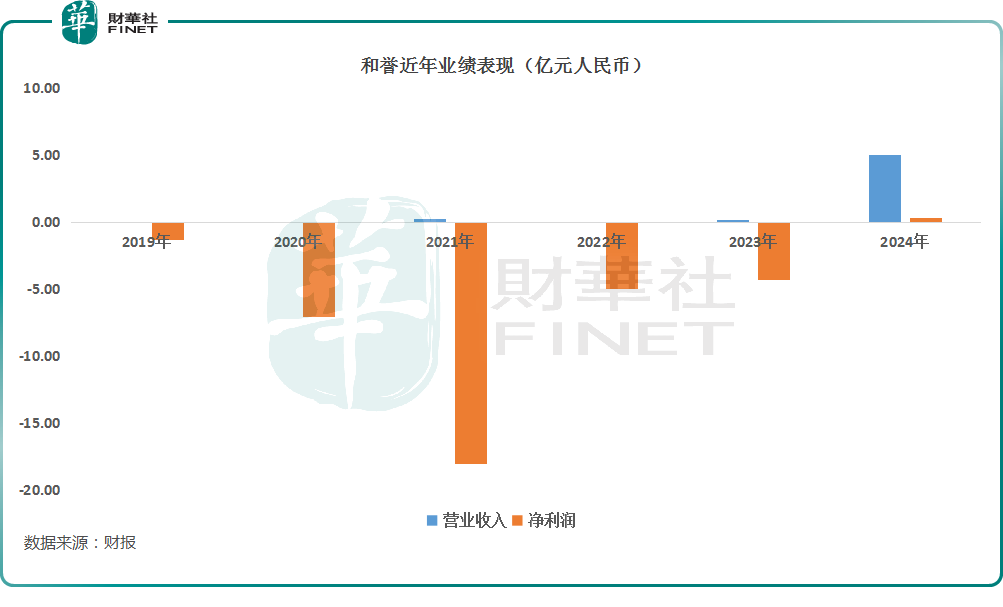

和許多同行一樣,和譽近些年的業績表現整體比較慘淡,收入規模很小,有些年甚至沒有取得任何收入,其歸母淨利潤則常年虧損,其中於2021年虧損超過18億元(人民幣,下同),如下圖所示。

不過,在3月3日,和譽迎來了重磅利好消息,這也被視為是其股價在3月4日錄得大漲的原因之一。

3月3日披露的業績公告顯示,2024年,和譽實現營收5.04億元,同比大幅增長2544%;期内淨利潤為2830.2萬元,實現扭虧為盈;經調整淨利潤為4904.1萬元,同比增長113%。

值得注意的是,2024年和譽取得營收暴增、利潤扭虧的佳績,主要得益於向德國制藥巨頭默克(Merck)授權取得相對不菲的收入。

公告顯示,和譽和默克公司在2023年12月1日簽署授權合約。根據合約條款,默克獲得在中國内地、中國台灣、中國香港和中國澳門内,針對Pimicotinib(ABSK021)就所有適應症進行商業化的許可,和譽醫藥保留在授權區域内獨家開發Pimicotinib的權利。

另外,根據雙方協定的條款及條件,和譽亦已向默克授予Pimicotinib全球商業化權利的獨家選擇權。此外,默克可選擇在若幹條件下共同開發Pimicotinib的其他適應症。

根據協議條款,和譽將獲得7000萬美元的一次性、不可退還的首付款。如果默克行使全球商業化選擇權,和譽還將獲得額外的行權費。首付款、行權款以及研發與商業化里程碑付款的總額合計達6.055億美元,另加實際年淨銷售額的兩位數百分比的銷售提成。

而3月3日的業績公告顯示,2024年,和譽5.04億元人民幣的營收中,有7000萬美元為公司收取的默克授權收入,還有100萬美元為公司收取的艾力斯里程碑付款。

由此可見,雖然和譽在2024年實現扭虧為盈,但這或許是「一次性」的,並非源於自身經營情況發生實質性改善,其業績穩定性存在比較大的疑問。

事實上,近些年以來,國内創新藥領域頻繁發生「授權出海」事件。根據華泰證券的研報,截至2024年11月18日,2024年國產創新藥達成對外授權(license out)交易數量71筆(2023年同期61筆),同比增長16%;涉及總金額達404.54億美元(2023年同期261.87億美元),同比大幅提升54%。

授權收入也的確幫助一些此前從未盈利的公司實現扭虧為盈,但如果公司本身沒有商業化產品持續「造血」,這種盈利很可能是「昙花一現」,康方生物(09926.HK)即是如此,其在2023年因授權收入等因素實現扭虧,但在2024年上半年再度遭遇虧損,好在虧損幅度不大。

還有哪些點值得關注?

另外,創新藥領域此前一度陷入「資本寒冬」困境之中,授權收入能給企業補充一波現金流,這或許也是一些企業選擇授權的原因所在。

公告顯示,於2024年12月31日,和譽的現金及銀行結餘(包括三個月以上定期存款、已質押定期存款以及現金及現金等價物)為19.59億元,比較充裕,這里面就有授權收入的功勞。而且,價值7000萬美元的首付款已於2024年2月收到了。

在這個大背景下,於2024年3月13日,和譽董事會批準以不超過1億港元的額度購回股份,以提升股東價值。截至2024年12月31日止年度,和譽共購回並注銷2259.4萬股股份,累計涉及金額6870萬港元。

要知道,不少未實現盈利的生物科技股時常遭遇資金困境,而和譽還能拿出現金來回購股份,這一點要強於許多同行。

3月3日,和譽又發佈公告稱,董事會已批準公司動用不超過2億港元於市場上購回公司股份。

和譽稱,購回股份計劃乃基於管理層團隊的信心、公司目前的經營增長前景及財務狀況,同時考慮到近期市況及宏觀經濟表現指標。公司擬以其自身財務資源而非股份於港交所上市的所得款項為購回股份計劃提供資金。

和譽還在公告中稱,董事會認為,目前的股價低估了公司的内在價值和發展前景。這或許也是其股價在3月4日錄得大漲的另一個原因。

不過,需要指出的是,關於和譽的發展前景還有一個地方值得關注。

有不少投資者認為將潛力非凡的候選產品授權給海外藥企進行商業化屬於是「殺雞取卵」式的做法,但其實遍觀目前公開的絕大部分創新藥企的對外授權協議中,基本都有一個共同點——「大中華區除外」,即僅授權外資藥企在海外市場經營開發的權益,而自身則保留大中華區的經營、銷售權益,畢竟大中華區市場廣闊,且藥企具有本土作戰的優勢。

對比來看,和譽和默克的授權協議條款相較而言比較特殊,後續帶來的業績影響值得投資者留意。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)