2月22日,办公IT服务供应商易点云(02416.HK)迎来暴涨,盘中一度涨超30%,最终收涨26.89%。

消息面上,英伟达近期发布本地大模型应用Chat With RTX对于AI PC软硬件定义有标杆意义。机构认为,易点云是中国商用PC市场的主要参与者,作为行业排头兵,将深度受益于行业的复苏回暖以及新技术红利。

值得一提的是,易点云(02416.HK)股价突然狂飙并非第一次,其曾于2023年的9月18日、11月21日当天大涨56.56%、46.72%,但随后便又迅速回落。

拉长周期看,该股整体走势依旧向下,并于近日下探至上市以来的新低,截至今日收盘,易点云的股价为4.2港元/股,较发行价10.19港元/股已跌去59%。

据悉,易点云成立于2014年,是中国主要的办公IT综合解决方案供应商。其主要为中小企业提供包括免保证金用机服务(即电脑等设备租赁)、IT服务、SaaS软件开发等办公IT托管服务。俗称,电脑“包租公”。

从行业前景看,易点云所处的中国企业用量付费模式办公IT服务市场,确实是一片蓝海。

由于IT运营能力有限、缺少外部技术支持、资金不够充足等原因,中小企业普遍存在着办公难的问题。

根据弗若斯特沙利文的调查研究,2021年中国的中小企业数量已经增长至4.8亿家,复合年增长率为12.6%,预计于2026年将达到8.4亿家。在数字化转型加速的推动下,企业办公IT服务的市场规模由2017年的1466亿元增加至2021年的1560亿元,预计2026年将达到2139亿元。

据悉,目前,易点云活跃企业客户数量已达45000+,在服务设备115万台,客户留存率达85%。靠“租电脑”,易点云成为了中国企业办公IT服务数头部供应商。

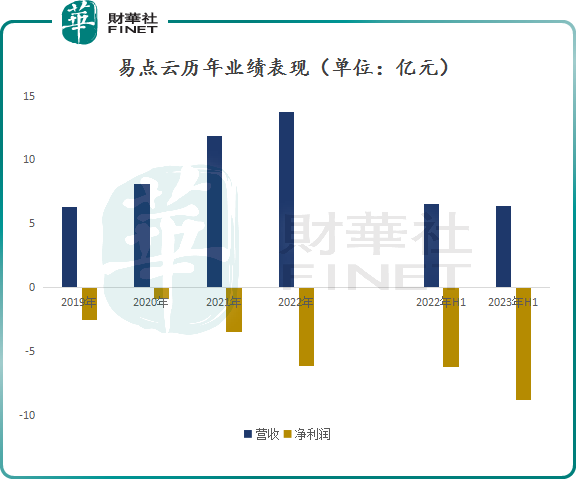

从业绩层面看,2020年至2022年,易点云营收总体保持增长,其收入从8.13亿元逐年递增至13.72亿元。

但由于疫情影响下每名订阅客户平均订阅的设备数目,及平均月订阅费下降,易点云2023年上半年收入出现了下滑,同比下降3%至6.36亿元。

在收入下降的同时,易点云的亏损也持续在扩大,2023年上半年亏损达8.82亿元,同比扩大41.2%。

与此同时,受宏观经济变化的不确定性及商业办工需求减弱等因素影响之下,市场对其业绩盈利预期充满了担忧。

具有而言,办公设备租赁是典型的重资产经营模式,需要大量的资金投入才能带动规模的增长。这也是易点云一直以来没能摆脱“盈利困境”的主要原因之一。

没有业绩的支撑,易点云股价长期整体震荡下行,而今日该股大涨,市场猜测主要与近期热炒的AI PC概念有关。

在生成式AI掀起的热潮下,业界普遍认为,AI PC有望重新燃起了PC市场新的希望,并在2024开启AI PC的元年。

中信证券表示,英伟达近期发布本地大模型应用Chat With RTX,对于AIPC软硬件定义有标杆意义,有望加速PC从AIReady向AIOn阶段发展。看好端侧AI的中期发展机遇,AI PC作为to C产品中算力最强的重量级AI产品之一,有望成为兵家相争之地。

该行指出,从行业维度看,PC市场见底信号明确,叠加换机周期和Win10服务将于2025年终止,2024年全球PC市场有望进入温和复苏态势,而AI助力将成为换机周期加速的关键因素。

东方财富也认为,AI PC作为下一代计算平台的主要载体也将带来新的增长动力,预计到2026年,AI PC的渗透率将达到50%,成为市场的主导品类,带有AI功能的办公产品将成为重要的生产力支撑工具,企业也将迎来更为彻底的一轮IT基础设施建设更新。易点云是中国商用PC市场的主要参与者,作为行业排头兵,将深度受益于行业的复苏回暖以及新技术红利。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com)

現代電視 (http://www.fintv.com)