在低迷的市場環境下,藥明生物放大招,憑一己之力帶動概念走強,引發關注。

1月11日,醫藥外包概念強勢反彈,個股中,「CRO龍頭」藥明生物(02269.HK)漲8.75%,藥明康德(02359.HK)漲6.68%,康龍化成(03759.HK)漲5.24%,泰格醫藥(03347.HK)漲3.13%。

消息面,1月10日,藥明生物發佈公告稱公司的業務及財務狀況依然強勁,於2023年新增132個項目,項目總數達到698個(其中包括9個III期及商業化「赢得分子」項目,以及24個CMO項目),並大幅上調2024年預期新增項目數,由80提升至110個。

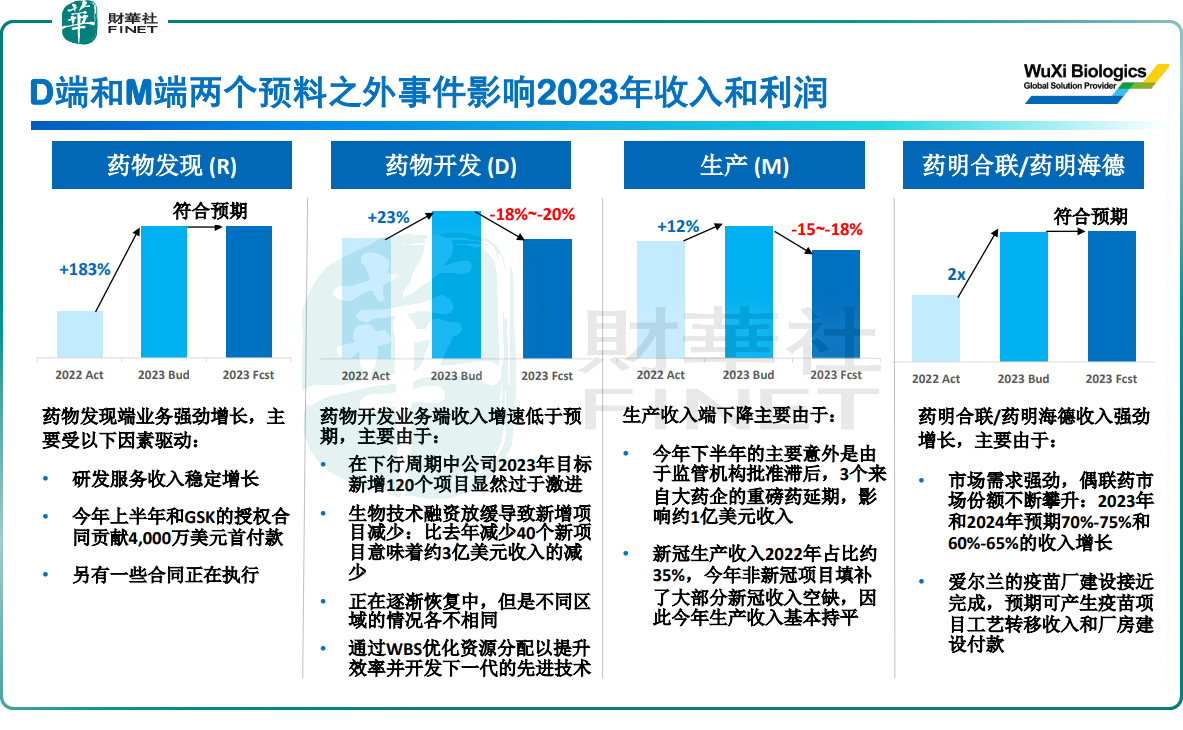

而一個月前,藥明生物才信誓旦旦稱,在下行周期中公司2023年120個新增項目目標過於激進。且由於新冠相關項目的收入下降及幾個重磅藥的生產延期,導致2023年目標收入增長低於預期,也將導致公司利潤下降。

時隔一個月,藥明生物截然不同的兩種表態確實讓人匪夷所思,引發市場熱議!

先「唱空」又說訂單大增,藥明生物引爭議

去年12月,藥明生物發佈的2023年業績預期下調指引顯示,藥物開發(D)營收下降18%-20%,生產(M)營收下降15%-18%。而此前上述兩塊收入佔據了公司約7成營收,由於收入下降直接導致全年營收預期從30%增長下調到10%左右。

在較差的業績預期指引下,12月4日,藥明生物股價曾大幅跳水,甚至於盤中臨時停牌,同時引發整個CXO板塊巨震,二級市場一片哀嚎。

據富途牛牛數據顯示,自12月4日開始,hth登录入口网页醫藥外包概念持續探底,並於1月8日盤中觸及774.16點低點,頗為蕭瑟。個股中,截至1月8日收盤,藥明生物跌近4成。

或是為了安撫投資者情緒,藥明生物開啓頻頻回購。

據過往公告披露,財華社發現僅在2023年12月便回購了12次,合計回購了3476.9萬股(均未注銷),累計回購金額約10.05億港元。

然而,藥明生物的回購並沒有在二級市場掀起什麽水花。耐人尋味的是,公司一紙公告之後,其股價便立馬拉漲,又一並帶火了CXO板塊。

與此同時,藥明生物先「唱空」又說訂單大增的做法,不僅「惹怒」了投資者,還讓投資者對其誠信產生質疑。

東方財富股吧顯示,不少投資者直言「公司吃相太難看」、以及「低價回購賺差價」、别出來「割韭菜」等衝上熱門。

面對網上一片討伐之聲,藥明生物目前還未做出回應。

CRO龍頭能耐不小,大行怎麽看?

資料顯示,藥明生物是國内大分子生物藥龍頭,2017年登陸hth登录入口网页,通過一體化生物藥合同研究、開發及生產組織(CRDMO)平台提供一站式端到端生物藥服務,覆蓋生物藥開發過程全階段,包括IND前(藥物發現、臨床前開發)、早期(第I及II期)臨床開發、後期(第III期)臨床開發及商業化生產,此外還提供疫苗端到端CRDMO服務。

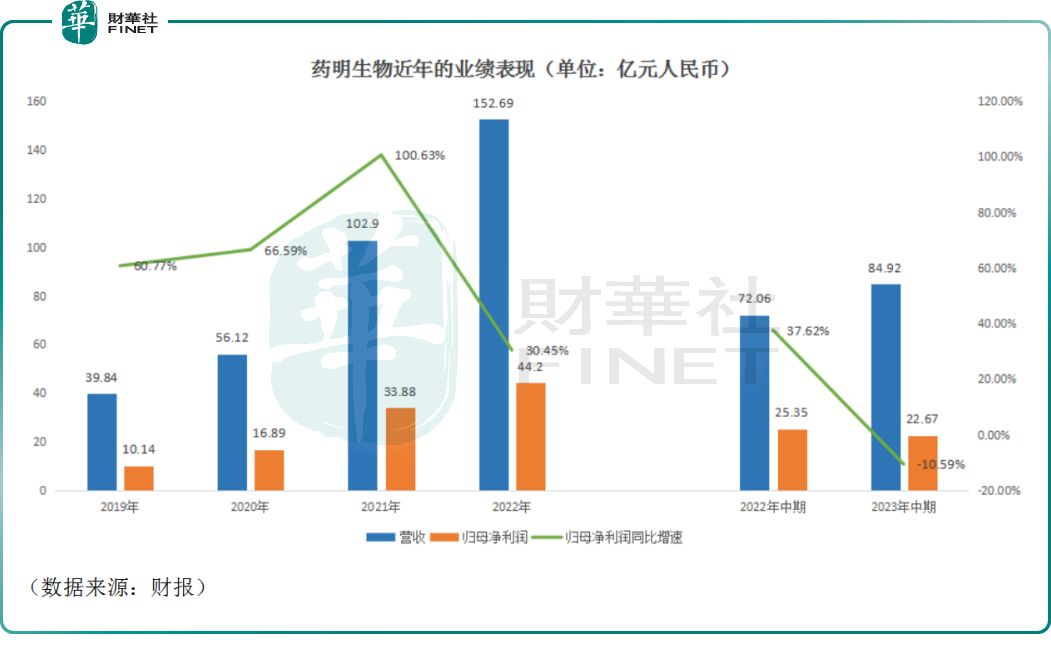

受益CRO行業的飛速發展,藥明生物近年來的業績節節攀高,展現出了強勁的增長動力。如下表可見,2019年至2022年期間,伴隨營收規模的不斷擴大,藥明生物的歸母淨利潤連年創新高。

不過,來到2023年上半年,行業景氣度明顯大不如前,公司的業績也開始調頭下行。

2023年中期報告顯示,公司實現營收 84.92億元(單位:人民幣,下同),同比增長17.84%;歸母淨利潤22.67億元,同比下降10.59%。

對於生物制藥公司而言,業績預期好與壞是投資者做決策的重要參考,伴隨本次事件的不斷發酵,大行也已率先出來表態。

1月11日,中信里昂發佈研報稱,藥明生物去年12月指引變動後,公司最新公佈去年新增項目達132個,即2023年12月單月簽下了41個項目,優於市場預期。

里昂指出,鑒於2024年的新專案指引以及自2023年12月以來客戶信心的改善,以及最近的股價調整,當前股價下行風險有限,將藥明生物的評級從「跑赢大市」上調至「買入」,目標價37港元,預計其2025財年至2027財年每股盈利復合增長率19%。

此外,高盛發表報告指出,藥明生物去年新增132個項目超預期,主要來自於臨床項目,新簽項目增加是需求復蘇的正面信號,並能提高今明兩年收入。

然而,公司合同簽訂到收入轉換及每個項目收入規模的滞後時間存在部分不確定性,正等待積壓訂單資料的更新。估計公司2023至2025年經調整淨利潤分别按年跌5%、升14%及28%。對其目標價由53.5港元下調至50港元,評級「買入」。

藥明生物項目數大增及調高2024預期是好事,然而僅一個月,項目及預期發生如此大的變化,藥明生物需要給投資者一個合理的解釋。信譽如果真的「丢」了,再找回來恐怕就沒那麽容易了。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)