近日,耐克公佈了喜憂參半的第二財季財報,其利潤率與每股收益均超過分析師預期。但展望未來,公司將採取措施簡化組織結構,旨在三年内削減20億美元成本,並警告稱下半年營收前景將「趨軟」。

受消息刺激,耐克於美股於22日暴跌超11%,聖誕節後首個交易日(即26日)仍舊延續跌勢。與此同時,hth登录入口网页體育用品板塊近日表現亦不佳,截至27日午間收盤,概念板塊跌0.91%,特步國際、安踏體育等股走低。

體育用品板塊年内跌超三成!

眾所周知,弱復蘇是2023年消費行業的主基調。在消費復蘇疲軟背景下,二級市場上不少消費股表現慘淡。

以體育用品板塊為例,據富途牛牛數據披露,年初至今,板塊累跌已超三成。個股中,李寧跌超七成、特步國際跌逾49%、安踏體育跌超28%。

管中窺豹,體育用品股跌跌不休的背後,企業庫存高企是一個重要原因。就拿剛剛過去的「雙十一」來說,作為品牌清理老舊庫存的重要渠道,不少運動服飾企業都採用激進策略大搞促銷,然而收效甚微。

在11月13日召開電話會上,特步(01368.HK)直言為了清理庫存,公司大幅加大了折扣力度,但雙十一期間全平台銷售僅取得高單位數增長,低於預期。

事實上,放眼整個運動鞋服市場,受終端消費低迷影響,企業庫存高壓現象普遍存在,而折扣依舊是重要促銷手段。

今年以來,李寧(02331.HK)為加速去庫存,提高現金流,重大節假日,李寧不定期打出「折上4折」「不止3折」的降價宣傳。李寧表示,未來首要任務是加大力度消化庫存,同時不排除未來還有加大折扣清庫存的可能。

耐克(NKE.US)作為全球運動鞋服的領頭羊,在經歷618、雙11的年度折扣後,近期又借聖誕、元旦雙節推出了折扣不小的活動,有些甚至低至5折,一些折扣超高的貨品更是下探到300元左右的價格範圍。

安踏(02020.HK)管理層也曾指出,第四季天氣出乎預期溫暖,行業短期出現庫存壓力,估計第四季零售折扣按年擴大。

此外,受過往經營表現不及預期影響,大行紛紛調降業績預期也給二級市場帶去一定的衝擊。

近期,東方證券下調特步未來三年的盈利預測,預測2023-2025年每股收益分别為0.39、0.47 和0.56 元(原0.44、0.55 和0.67 元),參照可比公司估值,給予2024年15倍PE估值,對應目標價7.71 港幣。

美銀證券下調滔搏(06110.HK)2024至2025財年的每股盈測6%,以反映來自品牌支持正常化後較低的毛利率,又調低目標價5%,由8.3元降至7.9元。

庫存去化接近尾聲,國貨品牌的未來怎麽看?

對於運動鞋服企業來說,庫存積壓難題並非一朝一夕就能解決,而是需要時間持續推進。至於結點何時湧現,機構紛紛表示了自己的看法。

中銀證券則表示,體育服飾終端去庫存接近尾聲,2024年奧運會有望形成催化。

申萬宏源亦認為,短期而言,儘管消費環境弱復蘇,但運動產品需求韌性仍在;庫存去化接近尾聲,短期調整後仍有潛力。中長期而言,運動賽道逐漸步入穩步增長階段,但結構性機會持續湧現,細分賽道需求崛起更加考驗各公司的多品牌、多運營能力。

投資機會方面,該行指出,板塊年初至今回調較多,當前已處於歷史低位,即使考慮後續增長中樞放緩,當前國貨品牌PEG也基本在1倍及以下,而海外品牌約2倍左右。當前首推多品牌前瞻佈局、管理能力優異的安踏體育,建議關注產品力突出、存貨正加速去化的李寧;以及產品和渠道進步明顯、高性價比優勢突出的361度、特步國際。

伴隨老舊庫存加速出清,這也意味著國貨品牌們「打折促銷」的日子或將結束,這對企業們的日常經營又會帶去哪些影響呢?

大摩指出,整體市場表現疲軟,預計行業第四季前景黯淡,增長預測可能要向下修正,明年首季部分大型品牌或零售商增長更可能乏力甚至錄得輕微下滑的情況。該行指明年行業競爭或將趨向激烈,目前仍認為中國體育用品行業的估值具吸引力,長期增長空間巨大,但短期而言未來6至12個月前景則具不確定性。

里昂指出,運動服飾消費仍會持續下滑,預計大部分運動服飾廠商將在明年初完成庫存清理,相應的折扣減少將帶動品牌的毛利率受惠。該行預期,明年行業競爭仍然激烈,因為平均售價推動增長的機會較低,同時,廣告及促銷費用將會增加。

值得玩味的是,儘管2023年國内消費環境弱復蘇,但在國内亞運會等相關賽事的帶動下,國貨品牌仍表現出一定的需求韌性。

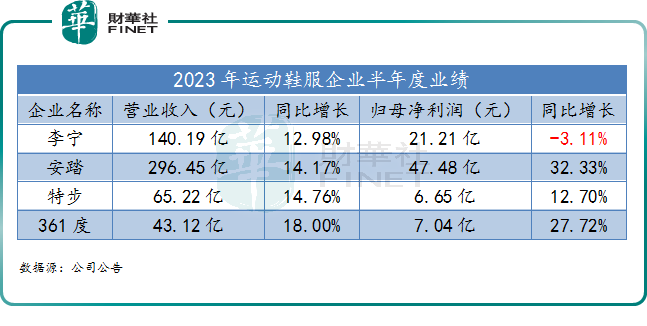

業績層面,2023年上半年,安踏、李寧、特步和361度(01361.HK)這四大國貨品牌企業累計實現收入達544.98億元,同比增長約14%,顯示出了良好的增長態勢。

從利潤角度分析,除李寧外,其餘三大國貨品牌企業都實現正增長。其中,安踏歸母淨利大增超三成。

三季度以來,安踏、特步等運動鞋服企業均保持強勁發展勢頭,流水增長相當惹眼。從零售銷售額看,2023年第三季度,特步主品牌零售銷售(包括線上線下渠道)同比實現高雙位數增長;361度主品牌實現約15%的正增長;安踏品牌則保持高單位數正增長。

展望未來,艾瑞咨詢表示,從不同機構的市場數據中顯示,2020年,中國戶外運動鞋服市場首次出現微弱負增長態勢。但2021年則強勢回歸並超越2019年水平,2023年預計中國戶外運動鞋服行業規模將超過5000億元水平。

不難看出,運動仍是兼具高景氣的優質消費賽道,這對國貨品牌龍頭來說是機遇也是挑戰。未來如何在不放下身段的情況下,以更加可持續的方式解決庫存,則成為運動品牌企業們共同面臨的難題。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)