近期,商湯-W(00020.HK)遭受賣空機構灰熊(Grizzly Research)的惡意做空,導致其股價再次下跌至約1.35港元。

有意思的是,灰熊九月份做空的拼多多(PDD.US)今年以來大漲近一倍,不僅沒有因為做空活動而下跌,反而在最近挾2023年第3季強勁收入增長之勢大漲,市值更一度超越阿里巴巴(09988.HK)。

這就不由得讓人質疑灰熊的做空能力。

財華社留意到,灰熊在拼多多的做空報告中有一些挺奇怪的論點,例如它說螞蟻上市被否是導致阿里遭打擊(Crackdown)的源頭,拼多多在螞蟻上市被喊停之前一直錄得虧損,但是在螞蟻上市被否之後兩個季度就實現盈利了。這個論點顯示出這家做空機構未弄明白國内消費者在電商平台的消費模式,國内的消費者並沒有因為螞蟻上不了市就不去天貓和淘寶購物,而轉向拼多多,這個邏輯也太想當然了。

主要原因還是宏觀經濟與消費環境出現了變化,消費者的購物形式也在演變,還有抖音加入引發的競爭加劇。

除了商湯和拼多多之外,灰熊還多次做空跟誰學、中通、蔚來(NIO.US)等多家中概股,它擅長在特定類别股份勢頭向下時落井下石,這也增加了其做空獲利的成功率。

灰熊的報告經不起推敲

不過,灰熊的做空報告技術含量實在堪憂,財華社就從商湯的這份做空報告中看到一些莫名其妙的論據。

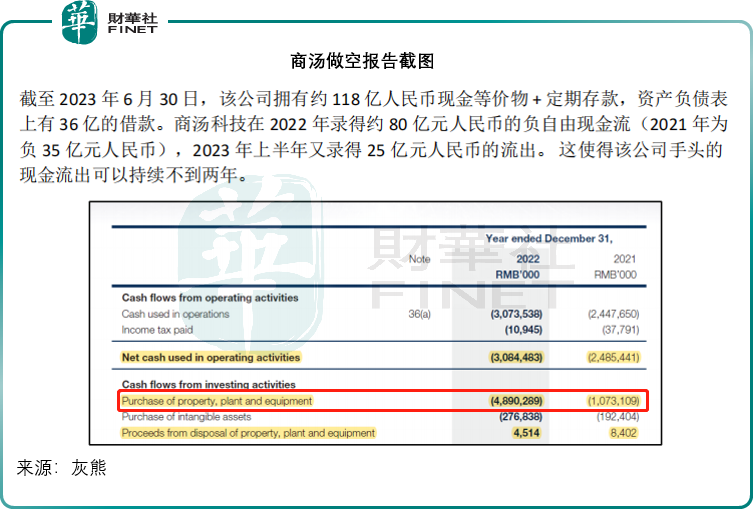

例如,灰熊的報告指,商湯2023年6月30日持有現金加存款合共118億,借款36億元,而其2022年錄得約80億元的負自由現金流,加上2023年上半年又有25億的流出,這使得該公司手頭現金流出持續不到兩年。

財華社留意到,灰熊所計算的2022年負自由現金流是用商湯期内的經營活動淨現金流出30.85億元(單位人民幣,下同),再扣減其2022年異常高的資本開支——48.9億元購買物業、廠房和設備的支出。

需要注意的是,在2021年商湯的PPE投資支出僅10.73億元,而在2022年一下子增加至四倍,與其上海臨港AI智算中心(AIDC)全面對外服務有關,這個項目在商湯的招股書中已有提到,目的是要增強其AI基礎設施SenseCore的生產能力,屬於難得一見的大項目,也就是說不是常規性的——這個項目已進行了好幾年,如此龐大的資本開支不常見,以此來計算其現金使用量也並不合理。

按照財華社的估算,截至2023年6月30日,商湯的現金及定存合共為118億元,附息債務或為37.93億元,其中需要在一年内支付的債務只有1.71億元,若不考慮外來資源,以商湯截至2023年6月末止12個月的經營活動淨現金流出額約30億元計算,該公司應可撐兩年以上。

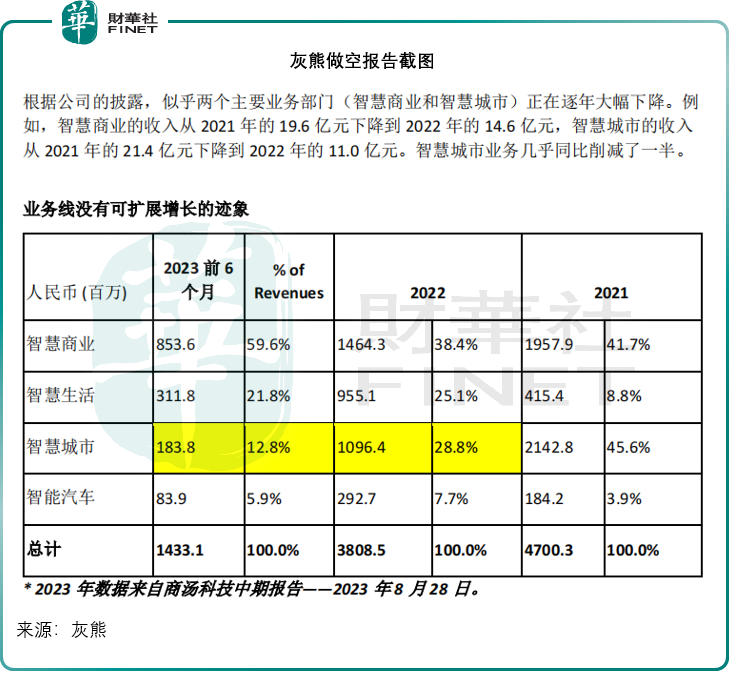

此外,灰熊指商湯的兩個主要業務部門——智慧商業和智慧城市,正在逐年大幅下降。

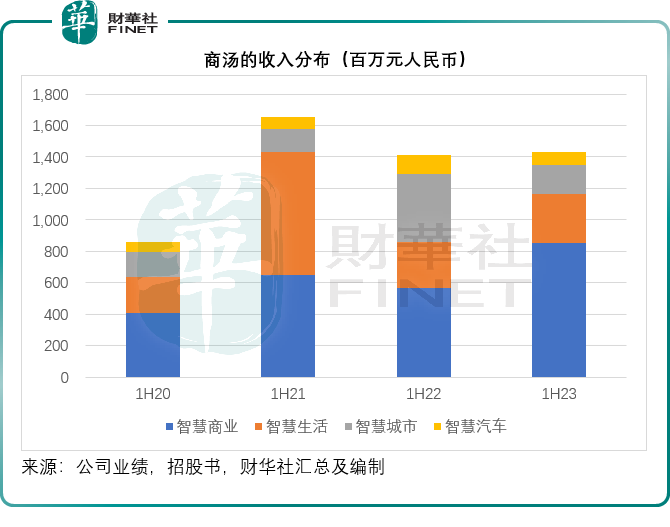

有意思的是,2023年上半年,智慧商業的貢獻不僅沒有如灰熊所說的下降,反而按年增長了50.20%,佔合計收入的比重也大幅提高,見下圖。

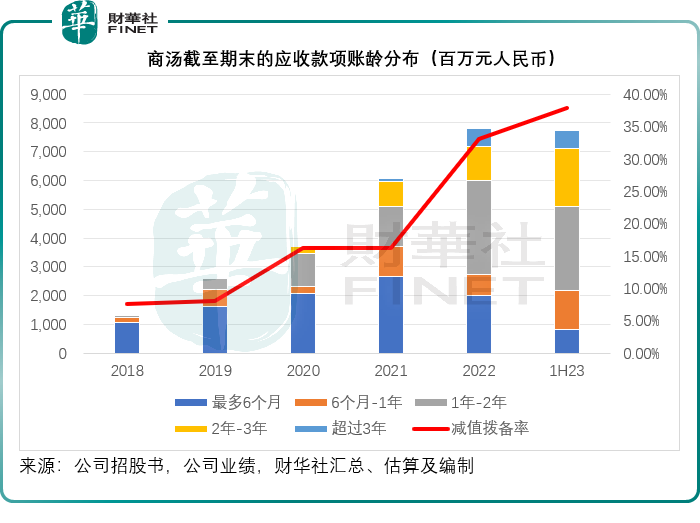

灰熊所提到的智慧城市貢獻確實在下降,不過這對於商湯來說或許是好事,因為這個業務分部主要面向的是城市管理,其收取款項的對手方是地區的財政部門,這也是灰熊所诟病的另一個問題的源頭——應收款項擴大及減值撥備率提高的主要原因。

從商湯的招股書可以看到,來自智慧城市的貿易應收款項淨額佔應收款項的比重十分高,2018年、2019年及2020年的比率分别高達36.89%、49.85%和56.39%。因為這些賬款的延期,商湯的減值撥備率也在持續攀升,到2023年6月末達到37.78%。

財華社留意到,到2023年6月末,賬齡1年到3年的賬款規模已經達到49億元,或暗示這些賬主要發生在一到三年前——即智慧城市貢獻最高的2021年,隨著這個部門收入規模的縮減,以及商湯有意地削減業務規模,其未來的賬款減值應有望下降。

可以說,商湯的做空報告沒有落到實處,從其發展來看,商湯似乎更專注於智慧商業、智慧生活與智慧汽車幾個板塊,對於智慧城市則會將戰略重點轉向信貸狀況穩健的頭部客戶。而從其2023年上半年業績來看,其三大板塊的發展可圈可點。

商湯的業務模式

商湯於2014年在香港成立,創始團隊為2001年在香港創立的香港中文大學多媒體實驗室。商湯利用人工智能基礎設施SenseCore,來大批量生產AI模型,並通過軟件平台為客戶提供AI模型實現商業化。通過AIDC(大型人工智能計算與賦能數據中心)提供基於雲的全棧AI模型生產和部署服務,為客戶提供靈活訂閱各種AI功能的預訓練人工智能模型。

商湯按面向客戶的類型將其業務劃分為智慧商業、智慧生活、智慧城市與智慧汽車幾個板塊。

智慧商業:協助企業解決數字化轉型的細節性問題,為企業客戶提供數字化轉型的軟件平台。商湯為客戶提供預裝了AI模型的平台,為企業提供AI應用,並就使用該平台及相關AI應用收取軟件許可費以及軟件訂閱費,並通過銷售支持軟件和相關服務運行的AI軟硬一體產品獲得收入。

2023年上半年,該分部的收入同比增長50.20%,至8.54億元,每單客戶收入提高了59.9%。

智慧生活:通過SenseME、SenseMARS和SenseCare軟件平台,滿足人們各種生活場景對於AI功能的需求,並收取使用其軟件開發包(SDK)的許可費、AI傳感器知識產權許可、AI芯片銷售、AI支持的雲端内容生成服務費,在醫療方面,其就SenseCare在國内外醫院及其他醫療機構應用收取軟件許可費,同時也向地區衛健委提供「AI即服務(AI-as-a-Service)」的服務。目前,其AI傳感器與AI ISP芯片已量產交付,商湯的計算機視覺算法通過SDK軟件、AI傳感器和AI ISP量產至手機,實現市場的持續滲透。

2023年上半年,該分部收入同比增長6.74%,至3.12億元。

智能汽車:絕影(SenseAuto)是其智能汽車應用平台,於2016年開始研發絕影,自2017年起成為本田的戰略合作夥伴,向其提供自動駕駛相關的AI技術,目前該公司一直在開發L4級自動駕駛技術。

在商業化方面,商湯通過絕影向車企提供研發服務及「AI即服務(AI-as-a-Service)」服務,並向客戶收取初次部署的工程費用及基於搭載其軟件按照實際汽車出貨量計的許可費,同時就賦能平台所提供的研究項目及計劃收取研發服務費,並就「AI即服務(AI-as-a-Service)」收取訂閱費。對於巴士運營商,就提供自動班車服務來獲取收入;另外也就SenseAuto Connect軟件產品收取相應的許可費。SenseAuto Connect是利用雲端及邊緣計算對汽車及其周圍(包括路側單元及其他車輛)進行一站式管理的平台。

2023年上半年,其智能汽車業務收入按年下降30.55%,至84百萬元,主要因為其部分客戶與商湯的合作模式從單純的研發服務轉向前裝產品的合作,導致研發收入下降。不過需要注意的是,其前裝生產收入顯著提高,絕影的量產業務實現了573%的同比增長,量產交付量達到39萬台車,規模量產帶動其單車毛利提高29%。

事實上,隨著智能車發展日趨成熟,對於商湯來說,前裝生產或更增長可持續性,能按出貨量計許可費,更能得益於智能車交付量增長的紅利。

智慧城市:提供城市級應用軟件平台賦能城市管理,以促進城市數字化轉型。商湯就客戶使用這一城市平台及其AI應用收取軟件許可費以及軟件訂閱費,並通過銷售AI軟硬一體產品產生收入。

2023年上半年,智慧城市的收入按年下滑57.66%,至1.84億元,原因已在上文提到。

總結

總括而言,灰熊對商湯的指控不太值得推敲,鑒於其戰績不是那麽值得信賴,它做空商湯的效果似乎也不是太顯著,商湯的股價本來就低,下行空間也不多。

商湯已在第一時間站出來指責該報告缺乏依據。

財華社認為,上市時估值定價過高,大股東持續減持,以及盈利可見性仍偏低,應是商湯當前股價持續受壓的主要原因。考慮到其賬齡6個月-2年的應收款項仍十分高,未來該公司或有更多減值撥備,影響到其財務狀況。不過隨著城市業務量的下降,未來的應收款或可得到改善。另一方面,若這些賬款能回款,也可大大改善商湯的財務實力。

真金不怕火煉,只要自身有實力,披露完整詳細,就無需擔心做空機構的指控,這一道理適用於所有上市公司。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)