如果說法國奢侈品巨頭LVMH集團(LVMHF.US)於10月份披露的三季報向市場潑了一盆涼水,那麽開雲集團隨後宣佈的業績則讓市場的寒意更濃。

事實上,這些奢侈品巨頭業績增速放緩均指向了一個問題:奢侈品賣不動了。

11月28日,在港上市的法國化妝品品牌歐舒丹(00973.HK)披露了2024財年的中報。數據顯示,公司期内的盈利出現了大幅下滑,一些投資者紛紛表示連化妝品都賣不動了。

而其股價也在11月29日遭遇了跳空大跌,盤中一度下挫約15%,當日收跌7.55%。11月30日早盤,歐舒丹股價有所反彈。

營收向上,利潤為何向下?

歐舒丹是來自法國的化妝品品牌,2010年在港交所實現上市,主要從事化妝及護理產品的生產及銷售,旗下品牌包括L’OCCITANE en Provence、Melvita、Le Couvent des Minimes、Erborian及L’OCCITANE en Bresil。

目前,該公司通過四個分部經營業務:L’OCCITANE en Provence銷售L’OCCITANE en Provence品牌下各類香氛、護膚品、護發產品及沐浴產品;ELEMIS銷售ELEMIS護膚產品,其為於美容及護膚領域分銷及創新的品牌;Sol de Janeiro銷售Sol de Janeiro品牌下各類香氛、護膚品、護發產品及身體護理產品;其他品牌銷售Erborian、L’OCCITANE au Brésil、Grown Alchemist、LimeLife及Melvita的護膚品、化妝品、花水、美容油及其他產品。

數據顯示,近些年來,在國際會計準則下,該公司的營收整體處於增長狀態,歸母淨利潤在2022財年(年結日是3月31日)達到了上市以來的巅峰,隨後便在2023財年遭遇「斷崖式」下滑,主要因LimeLife及Melvita品牌表現欠佳,產生了7530萬歐元減值。

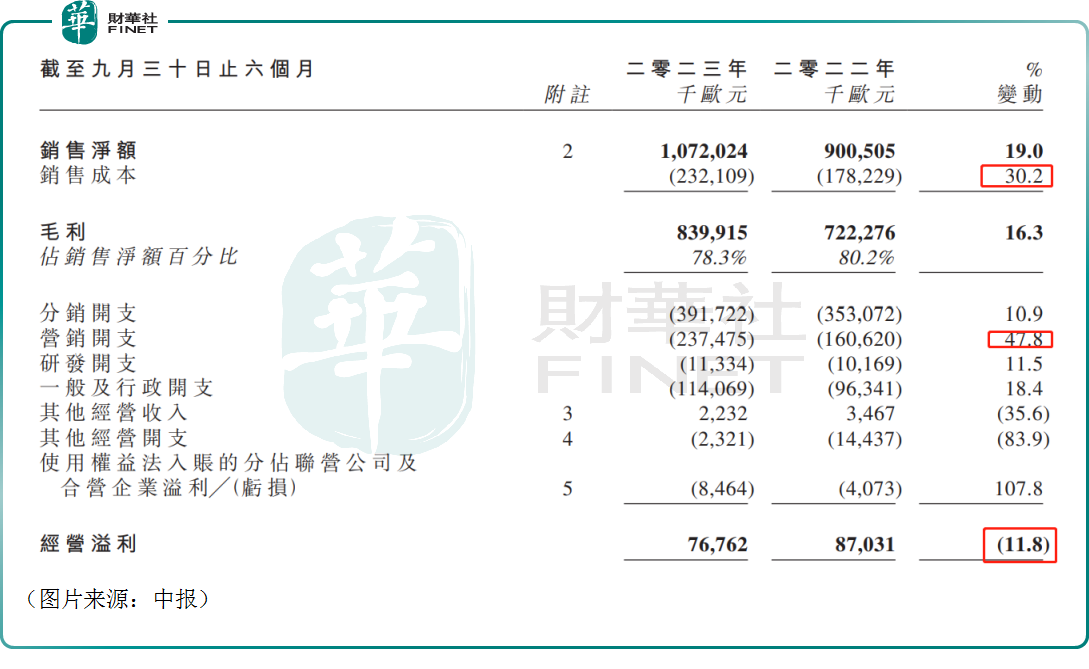

11月28日,歐舒丹公佈了2024財年中期業績報告。數據顯示,國際會計準則下,該公司中期的營收同比增長19.05%至10.72億歐元。

僅從營收的角度來看,歐舒丹似乎並不存在賣不動的情況。

而在中期,該公司的毛利為8.4億歐元,同比增速為16.29%,低於營收增速,其原因在於期内的銷售成本同比增速達到了30.2%,明顯高於營收的增速,對業績形成了拖累。

這樣導致了該公司期内的毛利率較去年同期下降1.9個百分點至78.3%。

與此同時,期内,歐舒丹的分銷開支同比增長10.9%至3.92億歐元,營銷開支同比增長47.8%至2.37億歐元,一般及行政開支同比增長18.4%至1.14億歐元。

不難發現,中期,該公司的各項開支也都在同比增長,尤其是營銷開支的增速顯著超過了營收增速,這也說明為了實現業績增長,歐舒丹花了大力氣,但投入和產出並不是很匹配。從這個角度來看,說歐舒丹賣不動其實是有道理的。

而且截至2023年9月31日,該公司的存貨達到了3.91億歐元,同比增長了26.32%,亦要高於營收的增速。

歐舒丹也表示,期内經營利潤同比下降11.8%至0.77億歐元,是因為公司大幅增加在戰略性市場及渠道中為主要品牌配置的營銷投資。

最終,在2024財年中期,歐舒丹實現歸母淨利潤0.34億歐元,同比下降了44.96%。

總的來看,於2024財年中期,該公司雖然實現了營收的增長,但期内各項開支也在同步大幅增加,導致出現了增收不增利的情況,這也是該公司績後股價下跌的主要原因。

中國市場「失速」,國貨崛起?

以上是整體的業績情況,中期業績報告中還有一些地方值得留意。

按經營分部劃分,2024財年中期,L’OCCITANE en Provence的收入為5.96億歐元,佔營收的比重為55.56%;Sol de Janeiro的收入為2.7億歐元,佔營收的比重為25.18%;ELEMIS的收入為1.09億歐元,佔營收的比重為10.18%。

而在2023財年中期,L’OCCITANE en Provence的收入為6.1億歐元,佔營收的比重為67.78%;Sol de Janeiro的收入為0.9億歐元,佔營收的比重為10.51%;ELEMIS的收入為1.05億歐元,佔營收的比重為11.67%。

對比不難發現,2024財年中期,Sol de Janeiro分部的表現是最突出的,也是增長的主要驅動力。事實上,在中期業績報告中,歐舒丹亦表示,營收的增長主要得益於Sol de Janeiro的強勁增長以及L’OCCITANE en Provence的可觀增長,尤其是在中國的增長。

需要指出的是,Sol de Janeiro是於2021年11月被歐舒丹收購,這筆並購顯而易見是比較成功的。

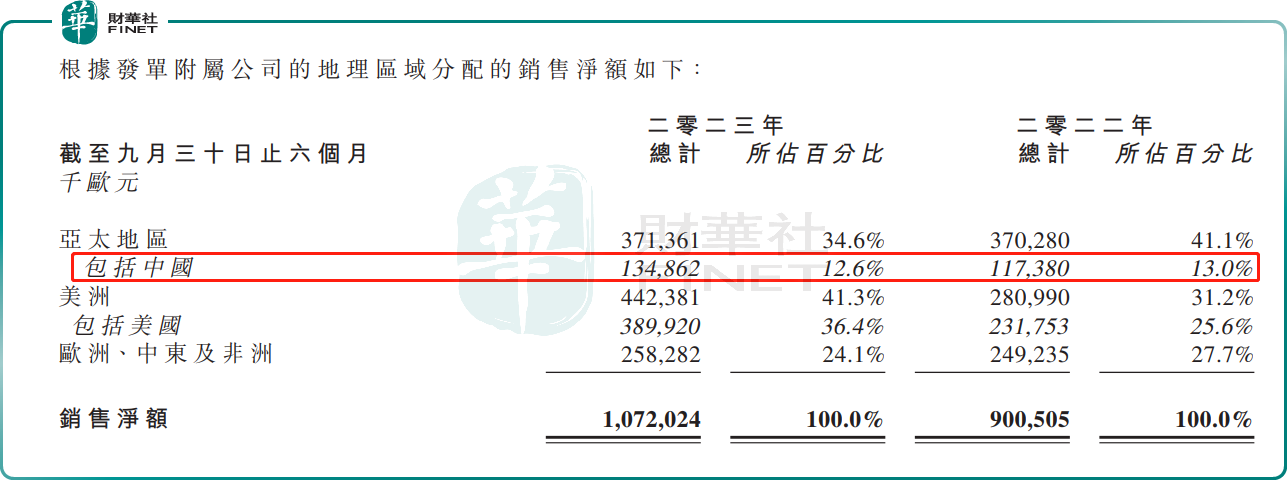

而按區域劃分,2024財年中期,歐舒丹在美洲市場表現強勁,在亞太地區和歐洲、中東及非洲的表現比較一般。

這里面值得重點關注的中國市場的表現。要知道,在2023財年,亞太地區還是歐舒丹最大的市場,而中國在2021財年的時候首次成為該公司最大的單一市場。

然而,時至今日,歐舒丹在中國實現收入1.35億歐元,同比增長14.89%,佔營收的比重反而下滑至12.6%,已經遠不如美國市場貢獻的收入多,且中國市場的收入增速也要低於營收的增速,相對來說是有一點「失速」的。

值得注意的是,其實近期以來,多家國際化妝品大牌在中國市場都出現了賣不動的迹象。

據悉,雅詩蘭黛(EL.US)在2024財年(年結日6月30日)一季度遭遇了營收、淨利雙降,其中淨利潤同比下降近94%。

在電話會議上,該公司管理曾對中國市場經營做出分析,並表示,受中國市場整體高端美妝復蘇速度低於預期的影響,亞太區有機淨銷售額下降3%。

此外,資生堂、花王、寶潔等多個國際大品牌均面臨著中國市場業績增長放緩甚至出現下滑的局面。

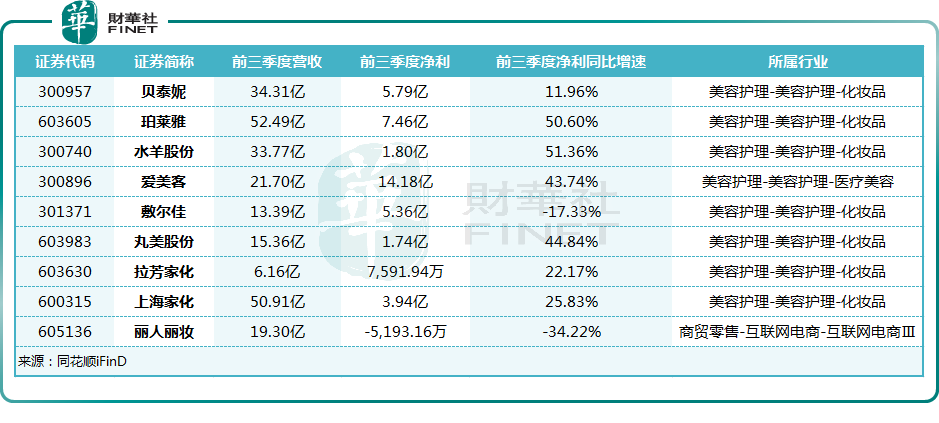

而與國際巨頭相比,國產化妝品品牌的日子似乎過得還可以,基本都在2023年前三季度實現盈利,珀萊雅(603605.SH)、水羊股份(300740.SZ)、丸美股份等一些品牌商的盈利增速表現不俗。

2023年「雙11」的銷售榜單也顯示,珀萊雅擊敗歐萊雅登頂榜首,薇諾娜、歐詩漫、自然堂等國產品牌也位居前列,把雅詩蘭黛、SK-II等國際大牌甩在了身後。

結語

近些年來,在國内多個行業及領域都上演了國產品牌崛起,逐漸擠佔了一部分國際品牌佔有的市場份額,化妝品領域的國貨也在崛起,這必然會導致行業競爭加劇。

而中國市場潛力巨大,也是各個品牌商不可放棄的重要市場之一,行業競爭壓力加大將傳導至成本端,最終會對品牌商的業績造成影響,歐舒丹後續業績能否恢復以前的增勢,或許在一定程度上也取決於該公司能否在壓力下,「多快好省」地保住並繼續開拓中國市場。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)