潮漲潮退,是地球的自然現象;同樣,在資本市場,潮漲潮退也是常規操作,有起有伏,有流出的資產類别,自然會有接納這些資金的去處。

持幣趨向

「股神」巴菲特投資旗艦伯克希爾(BRK.B.US)上周五通過大宗交易,以大約137.1億盧比(約合1.647億美元)的價格,出清其在印度支付公司Paytm的所持有1560萬股持股,加權平均成本價約為877.29盧比。

巴菲特最初投資軟銀支持的Paytm是在2018年9月,以220億盧比(約合3億美元)買入其2.6%的權益。隨後在Paytm於2021年11月上市時,伯克希爾及時地減持了當時價值22億盧比的股份。這次清倉之後,巴菲特於Paytm的投資或損失60億盧比。

伯克希爾的清倉並非無迹可尋,據報道,這家印度支付公司或面臨印度最嚴厲的監管,將受到最近監管機構幹預零售貸款的影響,有關的措施主要面向非銀行金融公司和銀行的消費者貸款。

因此,資金流出一項資產是基於理性決定,同樣,流入一項資產也是基於理性的考量。

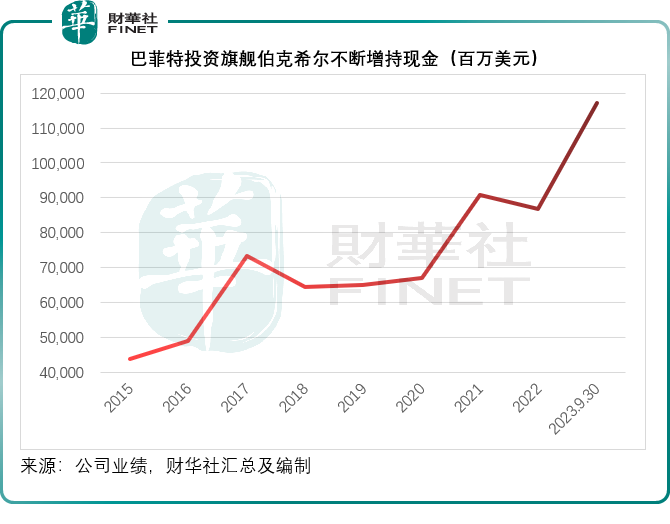

事實上,最近幾個季度伯克希爾持續減持或退出股份股權投資,將資金囤了起來。

於2023年9月30日,伯克希爾所持的現金季現金等價物已高達1,170.41億美元,相當於一個星巴克(SBUX.US)的市值規模。今年以來,伯克希爾所持的現金規模增加了302.25億美元,見下圖。

同樣,由於二級市場表現欠佳,一級市場退出的估值偏低,處於收成期、喜歡進行風投和創投的大型科技企業也放緩了收購步伐,轉而囤積現金。

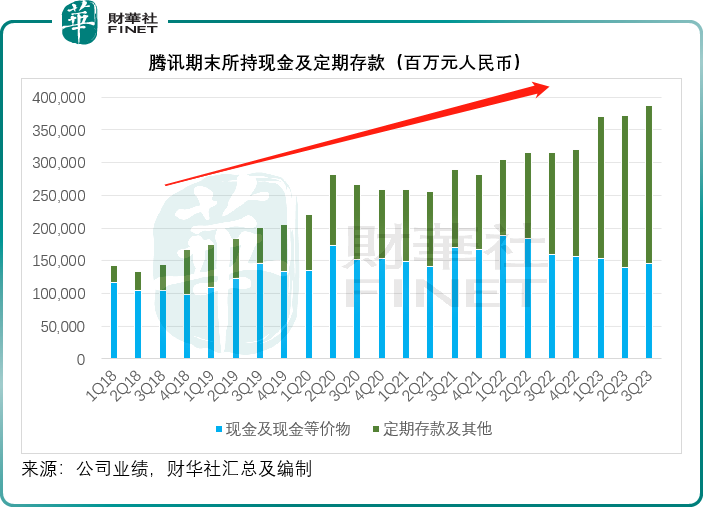

以被戲稱為投資公司的騰訊(00700.HK)為例,過去每年都要投資很多風投和創投企業,但是從2022年下半年到今年以來,其投資步伐明顯放緩,並通過開源節流來擴大開支和降低成本。

2023年9月30日,騰訊於非上市投資的賬面值(包括理財產品)為3761.45億元人民幣,較上個季度降低52.13億元人民幣,所持有的現金及定期存款規模則達到3874.51億元人民幣,高於三個月前的3718.32億元人民幣,見下圖。

財華社已在今年9月發佈的文章《資金去哪兒了?》闡述了大路資金的流向——貨幣基金,持幣與流動性債券蔚然成風,這其實也意味著資金正在等待機會,而不是直接投入久期更長的投資產品,例如長期債券,或許可以推斷,這部分資金是松動的,當物色到具有吸引力的投資標的時,這些資金很大可能快速集結。

那麽,現在哪個市場最有可能帶來收益?我們先來看看宏觀環境。

全球利率環境

從其央行最新表態來看,歐盟和英國的加息周期很有可能快要終結,不過高利率在短期内仍將持續。

美聯儲的加息周期也可能在明年中下旬之前完結,但考慮到當前的通脹仍偏高,轉向降息以刺激經濟或尚需時間。

這意味著到明年上半年,歐美成熟經濟體的高利率水平將會維持。隨著高利率持續的時間越長,對於這些地區的企業影響越大,加息會帶來投資的收縮、成本的增加,傳遞到企業端及實體經濟通常有半年到一年以上的消化時間。

或許可以預期,加息對歐美企業經濟活動的影響將在明年下半年加快體現,資本市場(例如股市)一般會提早反映,間隔或半年至一年(因實際經濟活動與會計、財報存在時間差,股市一般會提前反映企業的經營表現),這或意味著歐美股市在明年上半年可能會出現回調壓力。

在現今,美元依然是全球最重要的交易貨幣、結算貨幣以及使用貨幣,也因此美元資金走向哪里,哪里更容易掀起巨浪,最近的日股就是典型的例子。

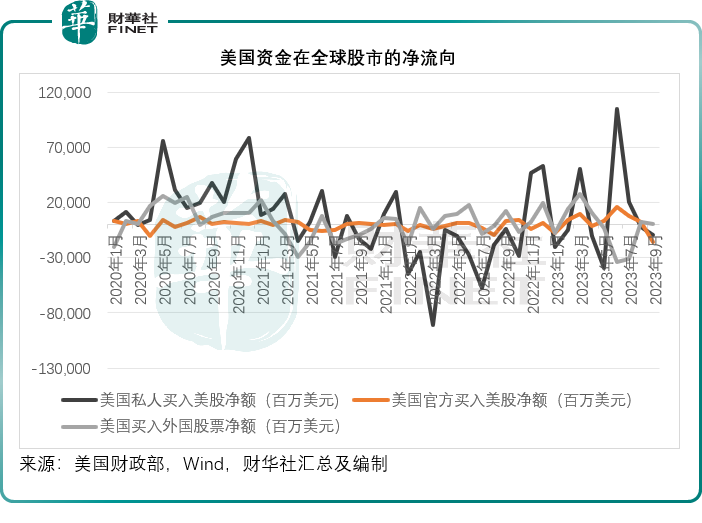

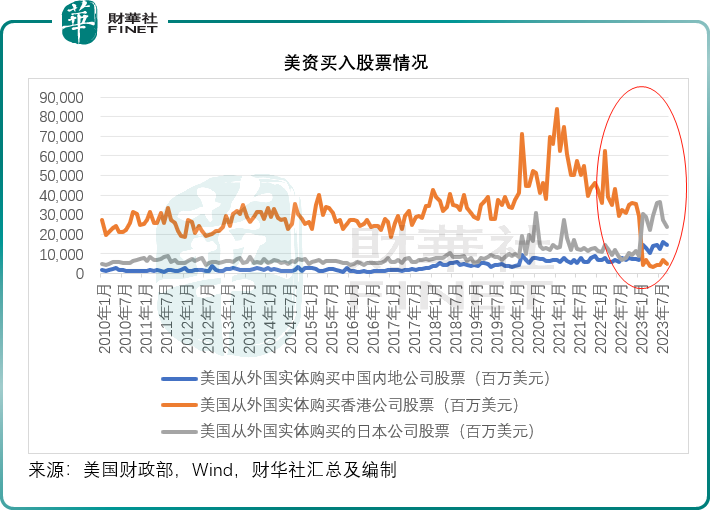

財華社從美國財政部的數據留意到,美國本土私人資金的走勢與宏觀經濟走向一致:在2020年全面刺激經濟,利率見底的2020年,美國私人買入美股的規模大幅攀升,而到2022年初美聯儲蓄勢待發準備加息之前,當地私人資本開始從美股出逃,再到最近的6月,由於企業業績理想以及加息預期轉弱的憧憬,當地私人資金又再衝入美股,而到最近兩個月,資金開始出逃。

值得留意的是,在6月份當地私人資本大買美股之際,美國於外國股票的現金流出也達到最高。不過到最近兩個月資金開始從美股出走時,美國對外國股票的投資又再恢復正流入,見下圖。

說到外國股票,相信大家首先會想到今年尤其出彩的日股。

還是日股嗎?

今年以來,巴菲特屢屢增持日股大大提振了全球資金對日股市場的信心,國際遊資大量湧入,讓日股見到了春天。

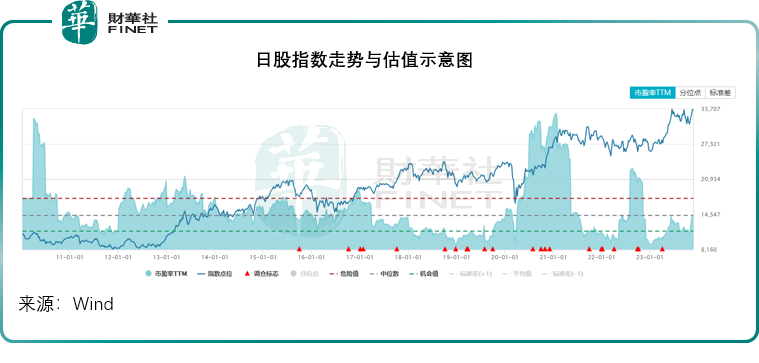

見下圖,日經225指數的點位(藍線)在今年大幅攀升,而市盈率估值(陰影部分)似乎尚適宜,也僅到達中位數水平而已,也許意味著仍有向上的餘地。

作為國際金融中心的hth登录入口网页市場一直是美國投資者熱衷投資的目的地,在2020年-2021年全球牛市期間,進入hth登录入口网页市場的美國資金也十分顯著,長期高於日股。但是今年以來,投資hth登录入口网页市場的美資顯著收縮,而投資日股的卻反向飙前,見下圖。

美資買日股的趨勢會一直持續嗎?恐怕未必。

見下圖,在四月份巴菲特透露出對日股的鍾愛後,流入日股的美資大幅攀升,但其後出現放緩,到9月份更是大跌,10月份稍稍回升,不過顯得頗為躊躇。

需要注意的是,日本經濟GDP中,出口貿易佔了大部分,因此幣值對其意義重大。日元利率長期處於零及負利率,得益於歐美加息,日元相對於歐元和美元的幣值持續受壓,有利其出口企業。

但是歐美加息周期不可能永遠持續,一旦歐美利率周期轉向,將帶起日元升值壓力,從而令出口企業的盈利能力受到影響。最重要的是,長期處於零息的日元,可調控的空間也十分有限,也很被動,將更容易受到國際利率市場風向變化的影響。

未來資金走向何方?

那麽資金會走向何方?可能是下降幾率較低的市場,例如hth登录入口网页和A股,擁有世界最大經濟體和消費群體之一,大中華區的經濟活動不容忽視,經過連場下跌,兩地市場的估值已處於偏低的水平,進一步下跌的空間或有限,失敗幾率相對較低。

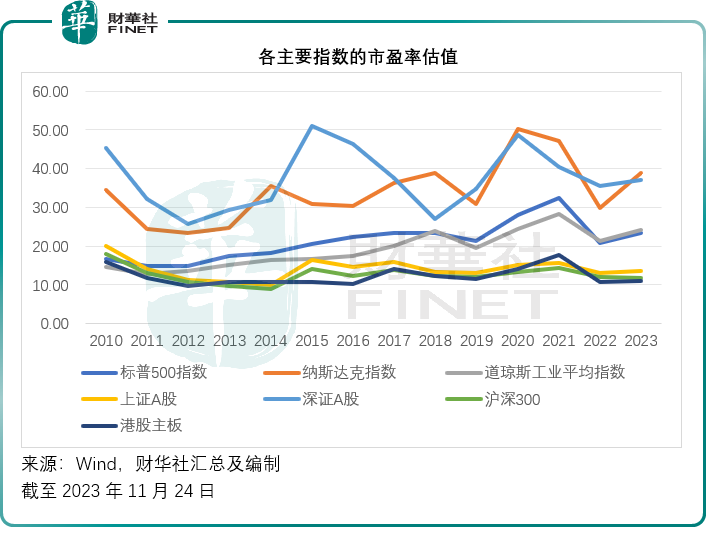

見下圖,美股今年反彈帶起了標普、納斯達克指數與道指(DJI.US)的市盈率估值,但是A股與hth登录入口网页大致持平,hth登录入口网页的市盈率更跌至最低。

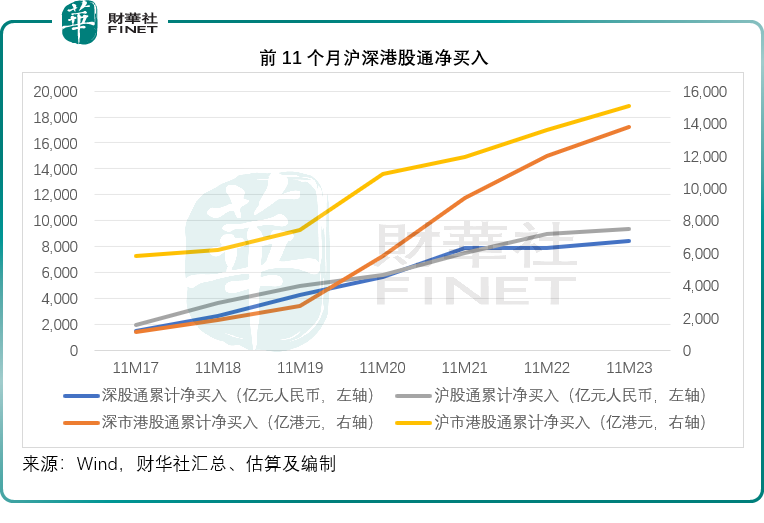

外資流走應是令兩地市場受壓的其中一個主要原因,見下圖,北向資金(南水)通過滬深股通(到A股)的累計淨流入幾乎持平,而南向資金(A股賬戶通過hth登录入口网页通進入H股的資金)卻持續攀升,這反映外資雖走,但内資仍在買。

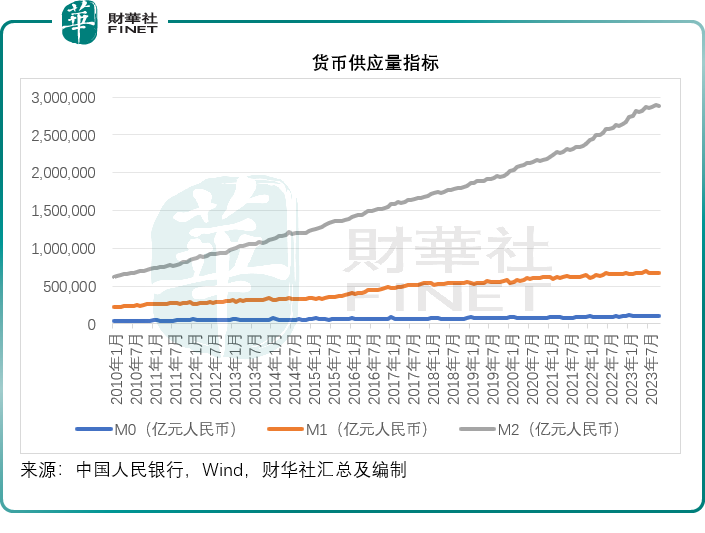

此外,央行的數據顯示,相對於M0和M1的擴張速度,M2的擴張持續保持加速度,見下圖,M2與M0和M1的差距持續拉大。

M0通常指的是銀行體系外流通的現金;M1通常指的是M0與企業活期存款,或反映當前的社會購買力;M2通常指的是M1加個人及企業存款,反映的是消費或支出潛力。而從當前M2增速遠超M0與M1可以看出,存款規模在持續擴大,也意味著消費和支出潛力巨大,只是大家不願意用來消費或投資。

所以從資金的基本面來看,可用來投資的資金是存在的,只是大家更寧願保持觀望的態度,看看全球宏觀經濟環境的變化,以及經濟復蘇的速度。

從另一個角度來看,外資的大量流出也意味著AH股的風險進一步下降(資金帶來的波動與震蕩或顯著降低),而我們已在上文分析,目前外國投資者以及有實力的企業都傾向於囤積現金以等待機會。從這個角度來看,一旦他們物色到市場出現機會,他們能靈活快速地將資金調配到相應的市場賺取較高的回報,而估值偏低的市場例如AH股或更具反彈潛力。所以短暫的撤離未必是壞事,或許為其回流累積更大的動能。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)