11月17日,中通快遞(02057.HK;ZTO.US)公佈2023年第三季度業績。從各項數據來看,在行業競爭加劇,燃油成本上漲的大環境下,中通快速仍取得了一份不錯的「成績」。但是,穩健業績表現並未得到投資者認可,中通績後股價卻持續走低。

盈利能力優於同行

公告顯示,2023年第三季度,中通快遞實現營收90.75億元(人民幣,下同),同比增長1.5%;淨利潤為23.5億元,同比增長24%;調整後淨利潤為23.41億元,同比增長25%。

業務量方面,三季度,中通快遞包裹量約為75億件,同比增長18.1%;市場份額增至22.4%。

中通還強調,受益於標準化和數字化管理舉措,第三季度,中通的單票分揀加運輸成本下降11%。

國内規模居前的幾家上市快遞企業也已披露了2023年第三季度成績單,相較於同行,中通快遞成色又如何?

從營收規模看,毫無疑問,順豐作為業内的老大哥,收入排名第一,第三季度收入高達646.46億元;而三通一達的收入雖相差沒那麽大,但圓通快遞、申通快遞、韻達快遞都在百億元以上,依次為137.59億元、102.5億元、112.61億元,均明顯高於中通快遞的90.75億元。

中通快遞收入排名墊底,但從利潤規模看,中通已展現出絕對的領先優勢,甚至已超過順豐。

根據業績,順豐控股(002352.SZ)2023年第三季度歸母淨利潤20.88億元,同比增加6.56%;圓通速遞(600233.SH)歸母淨利潤7.98億元,同比下滑19.98%;韻達股份(002120.SZ)歸母淨利潤2.96億元,同比增長51.46%;申通快遞(002468.SZ)的表現則略顯遜色,歸母淨利潤為274.1萬元,同比下滑87.73%。

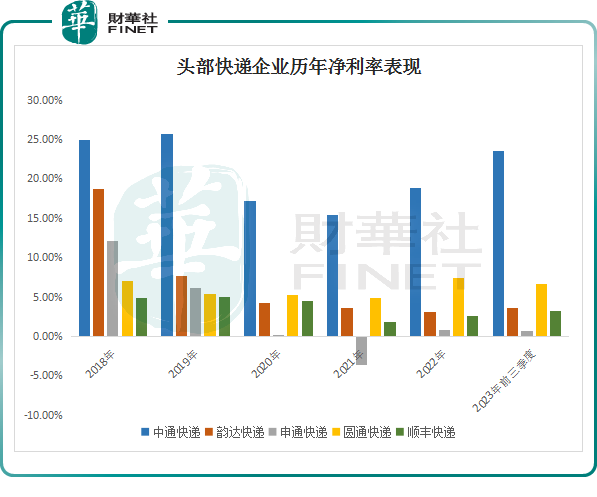

從盈利能力看,得益於全鏈路數字化建設,疊加強勁的業務增長帶來規模效益進一步發揮,中通快遞的表現確實優於同行。

據財報顯示,中通快遞三季度毛利率為29.8%,較去年同期的27.3%進一步改善,拉開與包括順豐、韻達、圓通等競爭對手毛利率差距。在較高毛利率優勢之下,中通快遞淨利率同樣優於同業。2023年三季度,中通快遞的經營利潤率為26.7%,較去年同期24.3%,也改善了不少。

然而,中通快遞這一業績利好卻並未帶動該公司股價上漲。三季報披露後,中通快遞-W(02057.HK)股價大跌4.28%。

市場之憂:價格戰勢頭趨強,内卷加劇

進入2023年後,伴隨著疫情消退,及宏觀經濟逐步復蘇,我國快遞行業包裹需求持續釋放。

據國家郵政局數據統計,2023年1-9月,郵政行業寄遞業務量累計完成1151.1億件,同比增長13.6%。快遞業務量(不包含郵政集團包裹業務)累計完成931.2億件,同比增長16.4%;快遞業務收入累計完成8545.5億元,同比增長11.1%,市場需求持續擴大。

尤其在「雙11」這樣的年度大促,快遞行業呈現出顯著的增長趨勢。國家郵政局監測數據顯示,在2022年快遞需求低基數下,2023年11月1日至11日,全國郵政快遞企業共攬收快遞包裹52.64億件,同比增長23.22%,日均業務量是平日業務量的1.4倍。

需要關注的是,在行業回暖之際,快遞公司之間的價格競爭似乎正在加劇。縱觀前三季度,國内快遞公司單票價格不僅有波動下滑趨勢,且普遍低於去年同期水平。

根據快遞企業最新的經營數據顯示,9月,圓通速遞平均單票價格為2.34元,同比下滑7.32%;申通快遞單票價格為2.11元,同比下滑13.52%;韻達股份2.29元,同比下滑12.93%。順豐控股則繼續高端化策略,9月平均單票價格為17.21元,同比增長7.23%。

中通快遞也在最新財報中表示,公司核心快遞業務單票收入下降13.5%,與行業趨勢基本一致。

各大快遞公司單票價格下降的主要原因仍是價格競爭。有業内人士表示,價格競爭依舊是當下快遞行業最主要的競爭策略。

中通在公告中表示,鑒於以價換量的非理性競爭對行業整體盈利水平的侵蝕,公司原本全年增長1.5個百分點的市場份額目標已經不合理。進而引發績後部分投資者對預期憂慮。

但是,中通表示,仍維持2023年全年業務量達到292.7億至302.4億件的區間的指引,同比增長為20%至24%。

此外,快遞行業的服務質量競爭也成為新的趨勢。目前,快遞企業更加注重服務過程中的用戶體驗,充分扮演連接千城百業、聯系千家萬戶的角色。總之,快遞行業的鏖戰從未停止,頭部快遞企業們正加速攻城略地,行業競爭格局加速分化。

據安信證券研報指出,快遞行業格局分化的局面在2024年可能還會繼續。頭部企業仍能靠產品與服務獲得份額提升,盈利穩健增長,落後企業持續面臨壓力,關注潛在的管理改善、降本兌現情況,或存在修復彈性機會。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)