在遊戲板塊的提振下,網易(09999.HK)(NTES.US)的三季報展現出強勁的盈利能力,收入符合市場預期,利潤更是超預期。

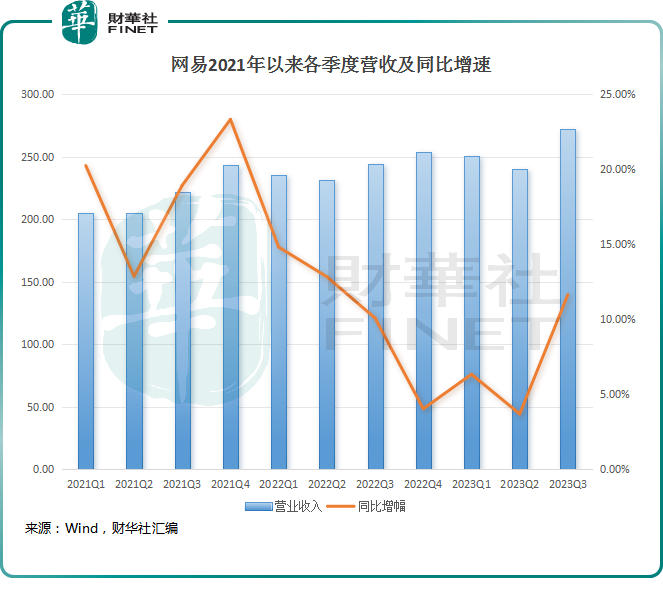

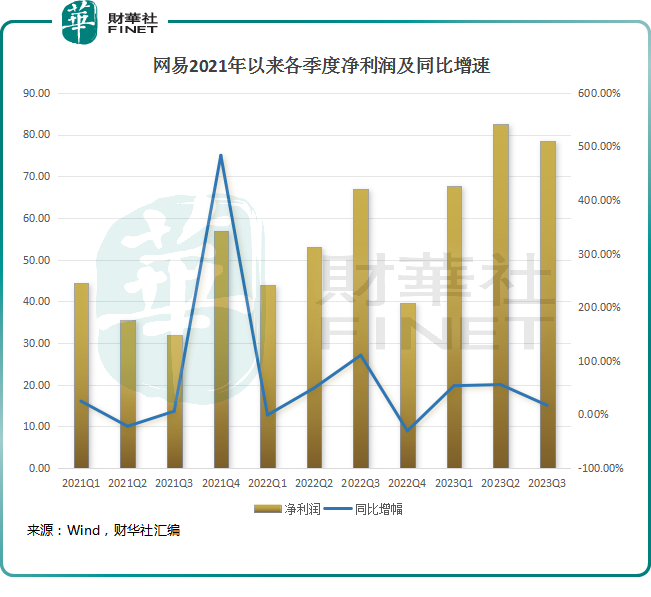

2023年第三季度,網易淨收入為273億元(人民幣,下同),同比增加11.6%。歸屬於公司股東的淨利潤為78.4億元,同比增加17%,環比增速雖有下滑,但也處於歷史以來單季度利潤的較高水平。

今年以來較為穩健的成績單刺激了網易股價持續上升,年初以來網易美股以累計超過56%的漲幅領漲中概大型科技股,又以720餘億美元的市值趕超了京東集團(09618.HK)(JD.US)和百度(09888.HK)(BIDU.US),坐穩互聯網大廠TOP5的寶座。

網易H股走勢亦十分亮眼,今年來累計漲幅近60%。三季報披露後,網易H股於11月17日上漲2.11%,盤中創出2021年11月以來新高。

奔跑中的遊戲

與騰訊(00700.HK)一樣,遊戲板塊是網易的收入主力軍,也是主要的現金奶牛。在今年三季度,網易的遊戲業務表現明顯優於騰訊遊戲業務。

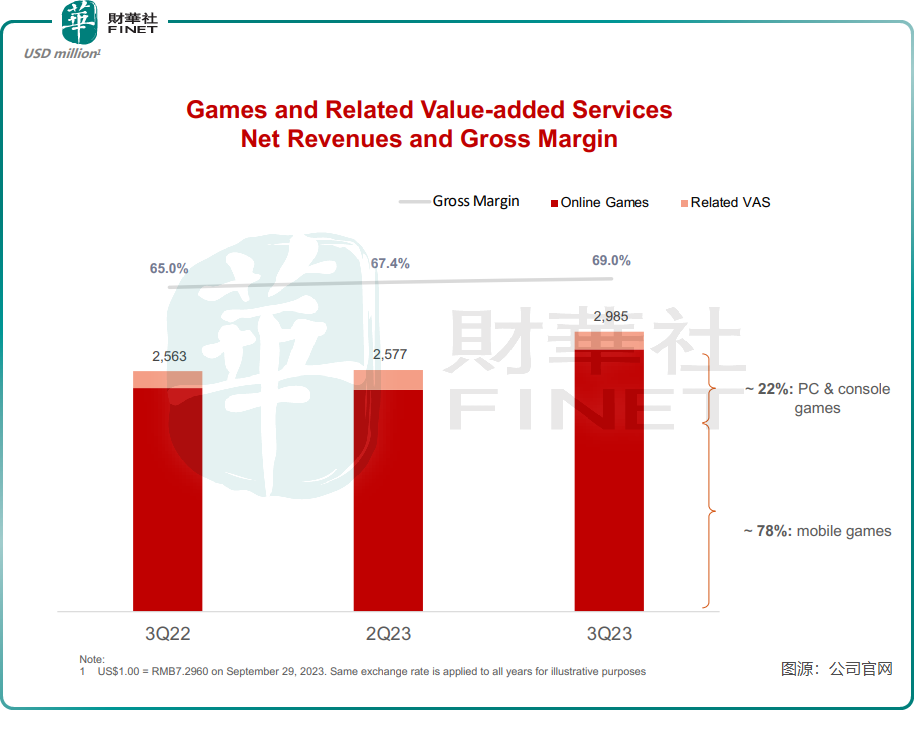

三季度,網易遊戲及相關增值服務收入為218億元,同比增加16.5%,增長顯著提速,該業務在一季度及二季度的收入同比增速則分别為7.6%及3.6%。騰訊近日也披露了三季報,其國際市場遊戲及本土市場遊戲收入分别同比增長14%及5%,不及網易增速亮眼。

網易遊戲板塊毛利潤及毛利率亦雙雙提升,三季度毛利潤為150.3億元,同比大增23.6%;毛利率達69%,同比提升4個百分點。不難看出,遊戲板塊為網易三季度淨利潤增長的絕對貢獻力量。

三季度可以說是網易進入到了強勢產品周期,新遊戲出現爆款,多款老產品則延續一貫優秀的表現,令網易遊戲跑在了騰訊前頭。還有一個重要的變化在於,網易遊戲在細分賽道的突破取得了較大的成功。

新品遊戲方面,網易往籃球、賽車等垂直領域發力,流水表現優異。在整個第三季度,網易上線了包括《逆水寒》手遊、《巅峰極速》《全明星街球派對》等在内的多款新品,並且取得了不錯的成績。其中,《逆水寒》創MMO新紀錄,實現強勁的收入和用戶增長。憑借内容、渠道上的差異化創新,《全明星街球派對》從一眾新品中跑了出來,於10月底登上了國内iOS暢銷榜榜首。

其他細分領域的遊戲,似乎正成為網易遊戲獲客以及提升用戶粘性的重要推動力。網易副總裁胡志鵬在業績會中表示,《逆水寒》等其他遊戲有大量之前沒有玩過網易遊戲的用戶,為公司拓展了新的用戶空間。他稱,公司會打造更多高質量的垂直門類的遊戲產品,滿足這一類興趣導向的玩家需求。

老產品也展現出韌性,《蛋仔派對》以及《夢幻西遊》《第五人格》等產品在全球保持火爆,為網易帶來了穩定的流水。網易CEO丁磊表示,《夢幻西遊》仍是玩家心頭好。

值得留意的是,網易遊戲儲備相當豐富,有望保障公司未來幾年流水的穩步增長。待推出的遊戲包括《射雕》、《燕雲十六聲》、《零號任務》等多款遊戲。

雲音樂:冰火兩重天的未來

音樂是丁磊十分重視的板塊,丁磊不僅要在遊戲領域與騰訊同台競技,在音樂賽道也展現出咄咄逼人的態勢。

與強大的騰訊系進行流量爭奪戰,雲音樂(09899.HK)面臨的挑戰不可謂不小,不過雲音樂三季報的成績單並不比騰訊音樂(01698.HK)(TME.US)差,甚至於今年上半年在月活躍用戶增長以及付費率水平方面跑在了騰訊音樂前頭。

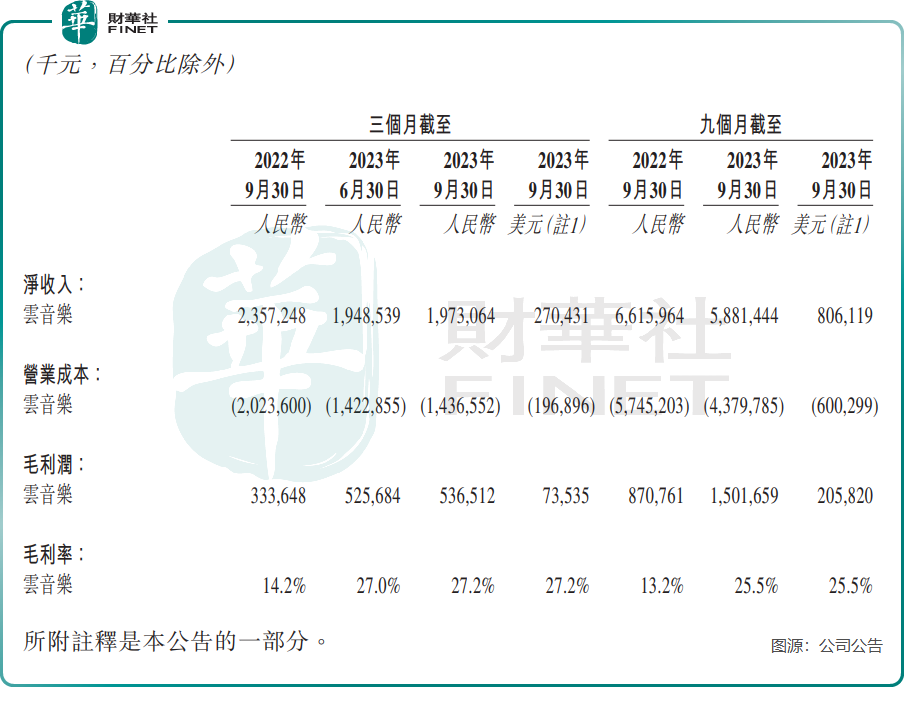

今年三季度,雲音樂實現淨收入為19.73億元,同比減少16.3%,這已是雲音樂收入連續三個季度錄得下滑。不過這也是行業的常態,背後原因在於社交娛樂服務正遭受監管「重創」,騰訊音樂在今年三季度的收入也下降了10.8%,至65.7億元。

雲音樂的三季報較為簡單,沒有披露相關運營數據,但其除收入之外的財務數據表現搶眼。

三季度,雲音樂的毛利潤及毛利率雙雙狂奔,其中毛利潤同比增長60.8%至5.37億元,公司表示主要得益於會員訂閱收入的增加和成本管控的持續改善。毛利率則同比提升13個百分點,達27.2%,不過相較於騰訊音樂同期35.7%的毛利率仍有不小的差距。

雲音樂在三季報中沒有披露社交娛樂服務業務的財務表現,今年上半年該業務收入下降23.8%至18.87億元,下降主要是由於以直播為代表的社交娛樂服務行業正迎來強監管,公司針對市場變化採取更為審慎的經營策略,包括降低主播收入分成和加強異常用戶行為監測,這也導致了ARPU(平均每月每名付費用戶收入)由上年同期的329.8元大幅下滑至199.3元。

在目前監管形勢以及行業競爭格局生變(如來自短視頻平台的衝擊)的背景下,雲音樂的社交娛樂服務還能否重回增長軌道充滿著不確定性,未來不能過於指望該業務能為公司帶來可觀的利潤。

為此,雲音樂將重心放在了在線音樂領域。儘管雲音樂面臨來自騰訊系、字節跳動旗下的汽水音樂等對手的挑戰,但行業付費率仍有很大的提升空間,而這亦是雲音樂堅守音樂賽道的動力。

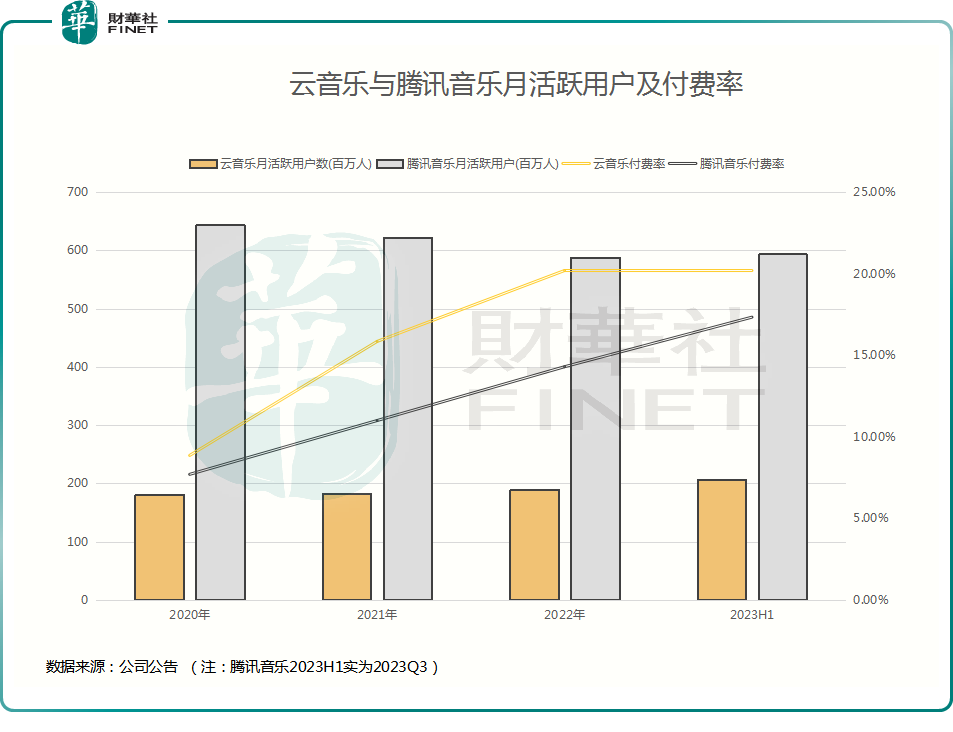

上圖可以看到,與騰訊音樂相比,雲音樂在線音樂服務業務對用戶的吸引力更強,且用戶付費意願更為強烈。雲音樂在線音樂服務月活躍用戶數自2020年以來穩步提升,2023年上半年提升至2.07億,但騰訊音樂月活躍用戶數出現流失的現象,在兩年半的時間里流失了約5000萬月活躍用戶;付費率方面,雲音樂在線音樂服務付費率在2023年上半年達20.2%,高於騰訊音樂2023年三季度的17.34%。

正是這兩項運營數據的強勁表現,推動了雲音樂盈利能力的大幅提升。今年上半年,雲音樂實現了強勢扭虧,期内利潤和經調整淨利潤雙雙轉正,分别達2.94億元及3.32億元。未來,若能繼續「撬走」騰訊音樂的龐大用戶,同時通過繼續完善音樂生態和用戶體驗提升付費率,雲音樂的增長空間還是值得期待的。

教育板塊難掩落寞,未來靠AI了?

相較於遊戲及音樂業務,網易教育業務的發展之路走得並不太順暢。

2021年,「雙減」政策落地衝擊了網易有道(DAO.US)在K9在線教育領域的佈局,有道在2021年底不得不壯士斷腕,停止了義務教育的學術科目課後輔導服務。在砍掉K9相關領域的業務後,有道往軟硬件學習工具、素質類課程以及大學與職業課程等領域轉型,同時在線營銷也是有道聚焦的方向。

近年來,有道收入增長強勁,但在此前K12賽道過於内卷以及轉型後投入過大等因素影響,有道至今仍深陷虧損的旋渦之中,這也是網易三大業務中唯一尚未取得盈利的板塊。

近日披露三季報後,有道股價卻應聲大跌,美東時間周四收跌8.26%,目前股價仍處於歷史谷底中。股價下挫,是由於有道三季度成績單不好看?

季報顯示,有道在三季度淨收入達15.4億元,創歷史新高,同比增長9.7%;歸屬於公司普通股股東淨虧損額為1.03億元,同比收窄44%。毛利率也取得好成績,為55.9%,上年同期為54.2%。

但拆分業務看,有道也有令投資者擔憂的地方。在公司學習服務收入穩增長以及在線營銷服務收入翻倍的情況下,智能硬件業務卻在激烈的市場競爭中開起了倒車,收入同比下降29.3%至2.5億元,這也是該業務持續三個季度出現收入下滑,而在2021年及2022年該業務收入增長迅猛。

對於三季度智能硬件業務收入下滑,有道解釋道,「主要是因為精簡營銷渠道,智能學習產品的投資回報率較低。」

智能硬件本來是有道的一大亮點,但該賽道競爭日趨激烈,科大訊飛(002230.SZ)、新東方(09901.HK)、讀書郎(02385.HK)和好未來(TAL.US)等企業亦在發力智能教育硬件業務,有道或面臨市場份額流失的困境。面對從高點如自由落體般跌落的股價和持續的虧損,網易有道急需找到新的增長點,AI大模型的出現,讓其看到了希望。

今年7月,有道發佈國内首個教育垂直領域大模型「子曰」及其六大應用,同時還利用AI技術提升其硬件產品競爭力,發佈了平板產品「AI學習機」、「AI復讀機」等產品。

對AI技術的應用場景落地,在很大程度上改善了有道的經營數據。有道高管在今年二季報中表示,「在人工智能技術的推動下,我們在第二季度升級了我們的產品和服務,為用戶提供了更好的體驗,從而改善了我們的財務指標」。

在線營銷服務也受益於AI技術的加持,根據有道官微,三季度在線營銷服務在AI升級助力下,營收同比增長113.5%,RTA轉化率提升3-4倍。

不只是在教育業務方面,AI也可以應用在網易的遊戲業務上。網易方面在業績會上表示,生成式人工智能對於公司的研發起到了非常大的幫助,比如在策劃,設計,劇情編寫,美術創意和代碼方面的應用,對於整個項目其實都有提升。

當下,無論是在教育、遊戲還是音樂領域,有越來越多的企業也加入了「百模大戰」中,有道能否借助AI換道超車?有待時間的驗證。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)