伴隨著互聯網的發展,傳統的招聘也逐漸轉戰線上,催生出了廣闊的線上招聘市場。而從行業的發展進程來看,國内的線上招聘市場已經歷經多次蝶變。

具體而言,智聯招聘、前程無憂等基於搜索的綜合招聘平台率先進入國内在線招聘市場;此後,趕集網、58同城等分類信息服務平台相繼創立;2010年起,同道獵聘(06100.HK)、拉勾網等垂類招聘平台創新採用精準服務的模式,也獲得了一席之地;而領英與脈脈等社交類招聘平台則通過構建用戶生態,將社交功能融入招聘場景,同樣獲得了部分用戶的青睐。

主打「直聘模式」的BOSS直聘(02076.HK)上線於2014年,在業内只能算是「小字輩」的「後浪」,卻大有後來居上之勢,其發展前景引起了投資者的廣泛關注。

前三季度淨利暴增,全年業績增勢已確立

說起來,BOSS直聘(BZ.US)是一次「大齡創業」的結果。

2013年12月,趙鵬在43歲的年紀推出了主打僱主評價的看準網,2014年7月,又推出了BOSS直聘。

而在BOSS直聘誕生之時,在線招聘市場已經是「巨頭林立」,智聯招聘、前程無憂、獵聘網等知名品牌早已分割了這塊市場,其中智聯招聘還是趙鵬的「前東家」。

BOSS直聘要怎樣從一眾好手中突出重圍是一個非常現實的問題。

首要一點就是差異化打法。BOSS直聘首創了「移動+智能匹配+直聊」模式切入在線招聘市場,解決了傳統在線招聘平台的以簡歷為中心、搜索為主、用戶覆蓋有限等痛點。

BOSS直聘稱,公司採用「直聘模式」,基於移動原生平台,以創新的方式將雙向溝通及雙邊推薦融入線上招聘流程,以還原真實招聘場景的精髓。該模式已證明能使效率更高、效果更佳,並為求職者及企業帶來更好的結果。

其次一點就是舍得花錢。2018年被稱作是BOSS直聘的轉運之年,之所以會有這種說法,原因在於這年的世界杯期間,該公司花了一個多億在央視投放了一支非常「洗腦」的廣告,而彼時BOSS直聘賬上據說只有2億元,堪稱一場豪賭。

效果也是不言而喻的,名氣打響之後,BOSS直聘開始順風順水。

不過,包含上述這些在内的舉措之所以能取得積極的成果,其本質還是BOSS直聘的產品力能滿足用戶的需求。

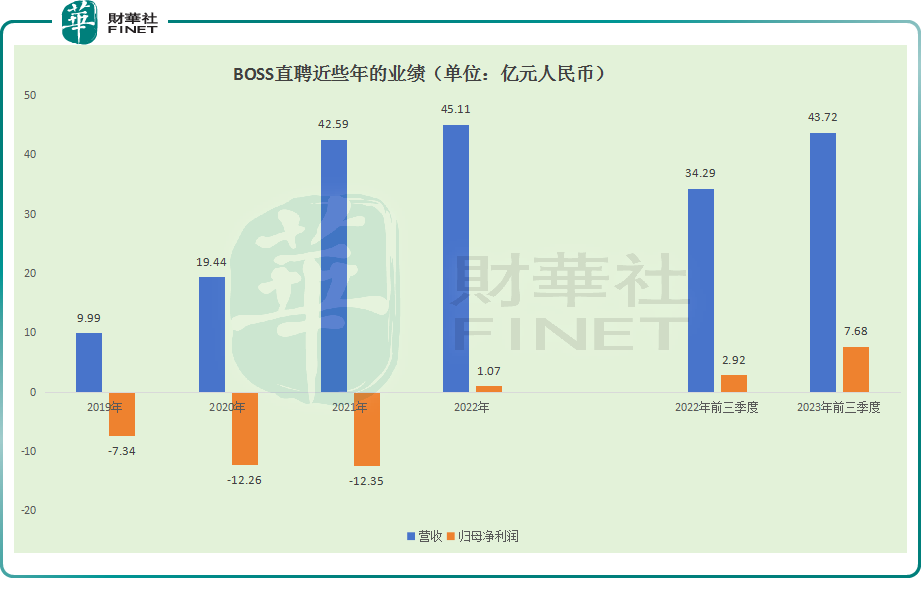

反映在業績上,BOSS直聘近些年的營收在持續高速增長,2019年-2022年期間的年復合增長率達到65.29%。

不過,該公司此前一直存在不能盈利的問題,其中2021年歸母淨利潤虧損達到了12.35億元(人民幣,下同),這其中高企的銷售費用、行政費用、研發費用「功不可沒」。

BOSS直聘在2021年登陸了美股市場,此後又於2022年在hth登录入口网页完成雙重主要上市。而「虧損下的狂奔」多少受到了一些投資者的質疑。

好消息在於,在營收增長的基礎上,該公司的經營虧損從2021年的10.36億元大幅收窄至2022年的1.3億元。再加上投資收益、財務收入、匯兌收益的助力,BOSS直聘的歸母淨利潤終於在2022年轉正,達到1.07億元。

11月14日,BOSS直聘披露了2023年第三季度的業績,事實證明2022年的扭虧為盈並不是「昙花一現」。

數據顯示,前三季度,該公司的營收同比增長27.5%至43.72億元,經營利潤同比增長70.03%至3.59億元,歸母淨利潤則同比增長162.97%至7.68億元。

企業客戶是該BOSS直聘的主要收入來源。據了解,截至2023年9月30日止十二個月的總付費企業客戶為490萬,同比增加了32.4%。

值得一提的是,連續盈利之後,BOSS直聘宣佈將派付特别現金股息,股息總額為8000萬美元。而截至今年三季度末,該公司賬上的現金及現金等價物、定期存款及短期投資結餘為127.99億元(17.54億美元)。

另外,BOSS直聘還預期,2023年第四季度的總收入介於15.1億元-15.5億元之間,同比增加39.6%至43.3%,預估的四季度營收增速還要勝於前三季度的營收增速,全年業績延續增勢的確定性很高。

而在2023年第三季度業績披露後,BOSS直聘的美股跳空上漲了5.19%,市場資金的看法也比較積極。

聚焦藍領下沉領域,增長新曲線已經顯現?

近些年來,各行各業均出現了一個新趨勢,那就是下沉市場崛起,成為了各家企業的必爭之地,拼多多(PDD.US)、快手(01024.HK)的成功很大程度上就得益於把握住了下沉市場。

事實上,BOSS直聘近年的業績能取得長足進步也和下沉佈局藍領市場有關。

據該公司赴港上市時披露的招股書,BOSS直聘藍領用戶認證人數快速增長,由2019年1070萬人增長至2022年第三季度約3340萬人,增速超過白領及金領用戶認證人數;而C端藍領用戶佔比預計將由2021年28%提升至2023年約35%,客戶數量將由80萬人提升至130萬人,營收佔比將由13%提升至22%。

而據該公司管理層在第三季度財報電話會上透露,第三季度BOSS直聘藍領收入佔比進一步增長至接近35%。

所謂的藍領勞動者群體是指第二、三產業的產業工人,在近年的就業人口中佔據了半壁江山。據人社部發佈的《2022年第四季度全國招聘大於求職「最缺工」的100個職業排行》,前三名分别為營銷員、汽車生產線操作工、快遞員,並且排名前十的崗位均為藍領崗位,藍領行業出現了「用工荒」現象。

而「用工荒」背後的主要原因就是藍領招聘市場存在時間及區域錯配,痛點及未獲滿足的需求也意味著在藍領招聘領域存在著廣闊的待開發市場。

根據CIC的數據,到2021年,我國藍領人數為3.95億人,預計到2026年中國藍領線上招聘市場規模按收入計將達到1524億元,2021-2026年的復合年增長率為36.3%。國信證券此前也曾發佈研報預計,2025年藍領市場將趕超白領市場,佔據在線招聘市場半壁江山。

BOSS直聘在下沉的藍領市場佈局已久,有望拿到更多市場份額,助力業績延續良好表現。東吳證券(香港)在日前的研報中指出,BOSS直聘近年來在藍領招聘市場逐步發力,精準匹配藍領求職需求,以直聊模式降低簡歷障礙、嚴審查解決信任危機;隨著藍領佔比穩步提升、公司競爭優勢不斷增強,藍領市場將成為BOSS直聘的增長新動力。

市場集中度仍低,BOSS直聘有望受益於行業整合

除了發掘藍領市場這一個看點外,在線招聘領域的其他看點包括市場規模的增長及集中度的提升。

據CIC數據,中國招聘市場的收入規模將由2021年2021億增長至2026年4767億,年復合增長率達18.7%;而在線招聘市場的收入規模將由2021年713億增長至2026年2507億,年復合增長率達28.6%,佔比將由35.3%提升至52.6%。

另外,據CIC預測,企業端的在線招聘滲透率也將由2021年26.8%提升至2026年39%,其中小型企業增長潛力最大,滲透率將由2021年26.2%提升至2026年38.5%。

在市場集中度方面,根據CIC的數據,按包含線上信息分類網站等的廣義口徑,2021年BOSS直聘以招聘收入計的市場份額為2.1%(行業第二),行業CR5僅8.6%。

東吳證券(香港)在研報中稱,對比貝殼所處的房產交易服務行業及BOSS直聘所處的在線招聘行業,兩者均具有低頻高客單、標準化程度低、交易鏈條長且復雜等特點。參考貝殼(02423.HK)發展路線,故認為在線招聘行業的集中度尚低,龍頭市佔率仍有較大提升空間。

而對比在線招聘領域智聯招聘、前程無憂、同道獵聘等其他龍頭,BOSS直聘在多個細分賽道已經處於領先位置。

其中,同道獵聘也在hth登录入口网页市場上市,從11月14日的收盤情況來看,BOSS直聘的總市值是同道獵聘的15倍;前者2022年的營收是後者的1.7倍;BOSS直聘2022年的歸母淨利潤亦是同道獵聘的2.43倍。

結語

展望未來,中長期來看,隨著我國人口紅利消退、勞動力市場供需錯配日益嚴重,企業試圖尋求具備成本效益且高效的綜合性招聘解決方案,在線招聘市場的成長性具有比較高的確定性。而BOSS直聘作為在線招聘市場中的龍頭企業,其發展前景也值得期待。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)