巴菲特的投資旗艦伯克希爾(BRK.A.US)最近公佈了2023年第3季業績,為了會計準則要求而列出的季度賬面淨虧損為127.67億美元,上年同期為淨虧損27.98億美元,主要因為投資和衍生品虧損235.28億美元。

需要注意的是,這個數據意義並不大,因為大部分是賬面值而已,並沒有參考價值。

伯克希爾這麽多年來在每份季度業績、中期業績和年度業績都強調:特定季度的投資收益/虧損金額實際上毫無意義,若僅以此判斷每股淨利潤表現會誤導對會計規則不甚了解的投資者。

伯克希爾的業務結構

伯克希爾的業務分為兩部分,並表業務與投資業務。

並表業務涵蓋了保險業、能源業、鐵路運輸業、旅遊、制造、服務、零售等各個行業,這些業務為伯克希爾帶來穩定的現金流(通過股息分派形式),並從美國整體經濟發展中得益——因這些企業均以美國為主要市場,更重要的是,伯克希爾能夠通過保險業務,取得浮存金來進行投資。

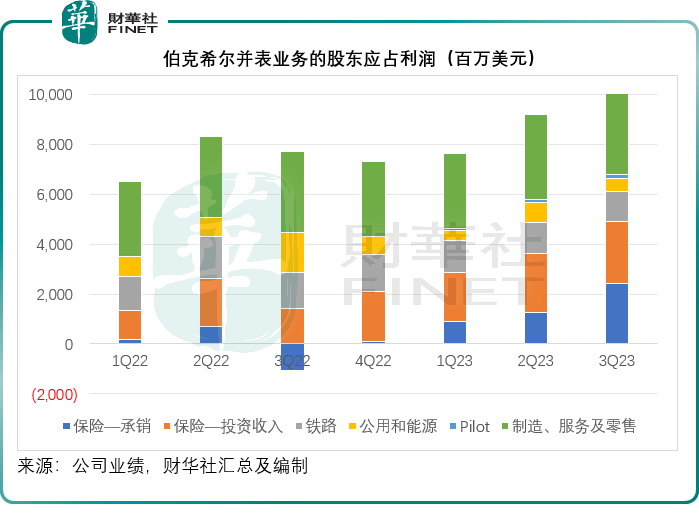

不考慮上述誤導性極強的賬面投資損益,伯克希爾的並表主營業務季度利潤表現如下。2023年第3季,除了能源業務和鐵路業務外,伯克希爾的並表主營業務淨利潤均實現同比增長。

鐵路業務第3季收益下降15.3%,前三季下降16.6%,主要因為整體運量下降以及非燃料經營陳本增加,抵消了燃料成本增加的影響。BHE(能源和水電業務)第3季稅後利潤下滑68.9%,前三季則下滑46.3%,主要因為美國受管制公用事業利潤下降,災害虧損增加,以及其他能源業務和房地產經紀業務的利潤下降。

不過,最受關注的還是伯克希爾的保險業務。

伯克希爾的保險業務經營方式

伯克希爾的保險業務劃分為兩個部分:承銷業務與投資。

承銷業務即保險銷售業務,由專門的保險業務管理人員負責,這項業務的關鍵在於拉業務,並履約提供保險服務,取得投保金額。

保險業務通常是一種由客戶先行支付,再在以後享受相應的服務、賠付和本息兌付的服務形式。

這就意味著保險公司會在服務之初聚攏起大筆資金,按照保險產品的差異,在以後的特定日期履約提供相應的服務、賠付或承兌支付。

大筆的資金如何使用?

保險公司會按規則預留賠付資金,其他的保險金會用於投資,以產生收益進行以後的賠付。

伯克希爾保險業務的情況是,保險業務由專業經理人負責,而保險資金的投資活動則由股神巴菲特負責。

承銷業務產生收益,則意味著伯克希爾從保險客戶手中取得資金不僅不需要支付佔用資金的利息,還可賺取收益。

2023年第3季,伯克希爾的保險承銷業務產生淨承銷利潤24.22億美元,而上年同期為淨虧損10.72億美元;2023年前三季的淨承銷收益為45.8億美元,而上年同期為淨虧損1.9億美元。

其中車險運營商GEICO的利潤佔了近一半,主要得益於每車險保單的平均保費增加,以及索賠次數減少。2023年第3季,其費用率較上年同期下降了18.44個百分點,至89.30%。

商業保險公司BH Primary於2023年第3季也實現扭虧為盈,主要得益於新收購資產的貢獻,以及費用率的改善,其費用率或按年下降了19.53個百分點,至88.54%,原因是去年飓風伊恩相關的索賠較高,而今年同類賠付顯著減少。

再保險公司於2023年第3季保費收入及利潤增加,主要得益於新購資產的貢獻,以及回溯會計處理的差異。

伯克希爾的投資

伯克希爾的投資收益分為兩部分:投資收入和投資損益。

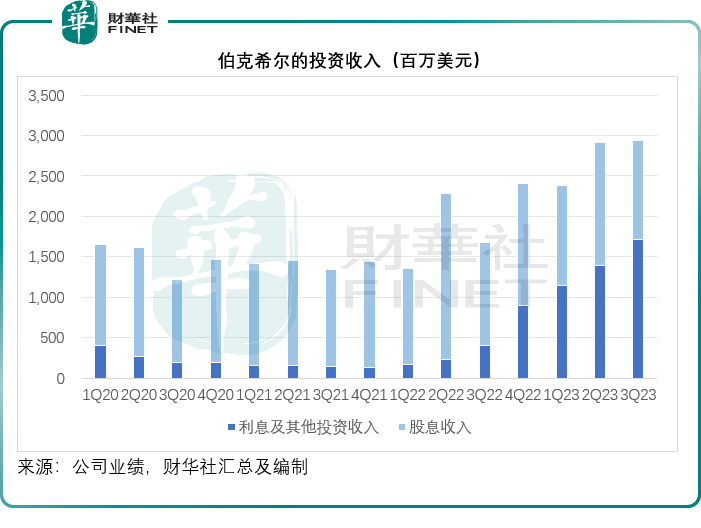

投資收入主要為股息和利息的現金流入,是已經確認產生的現金收益。2023年第3季,伯克希爾的投資收入為24.7億美元,同比增長75.43%,與其保險承銷業務淨利潤規模相若。前三季投資收入為68.08億美元,同比增長51.83%,是前三季保險承銷業務淨利潤的1.49倍。其中利息和其他投資收入大幅增長是推動其投資收入增長的主要原因。

見下圖,在最近兩個季度,伯克希爾的利息收入明顯提高,主要因為短期利率上升,抵消了股息收入下降的影響。

而投資損益指的是已實現(通常為賣出投資實現的損益)和未實現收益(通常為未賣出的投資),也就是前文伯克希爾強調參考意義並不大、徒添誤導的那項收益。

未實現收益是編制會計報表需要而列出的賬面收益,會隨市場的變動而波動。由於巴菲特有大部分投資是投入到股票,股票的波動較大,也因此每個會計周期,其確認的價值都不儘相同,從會計報表上來看,其投資損益也大幅波動。

那是不是據此就斷定巴菲特的投資技術退化呢?非也。

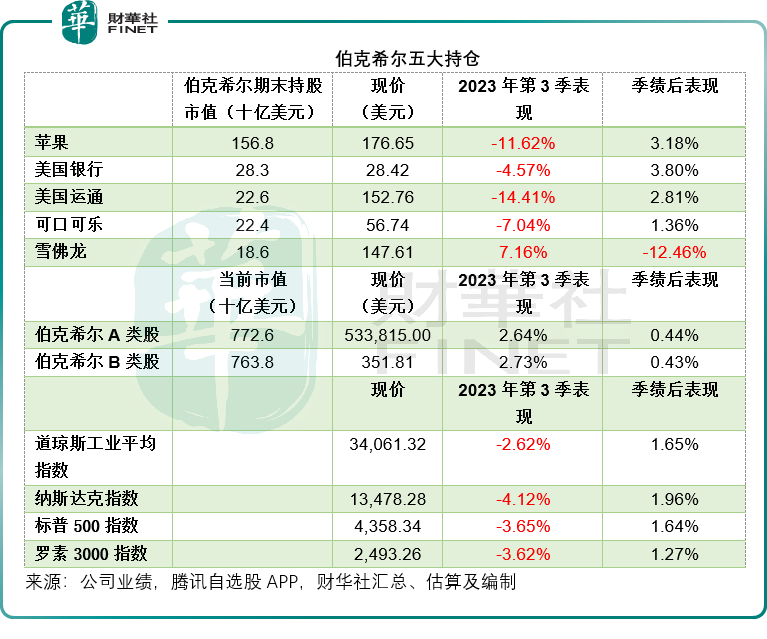

以伯克希爾持倉最大的蘋果(AAPL.US)為例,2023年第3季,蘋果的股價下挫了11.62%,明顯跑輸道瓊斯工業平均指數和納斯達克指數,這兩支指數於第3季分别下跌2.62%和4.12%。但是在第3季之後,即2023年10月至如今2023年11月初,蘋果的股價已累計上漲3.18%,跑赢道瓊斯工業平均指數與納斯達克指數,兩支指數在第3季後的漲幅分别只有1.65%和1.96%。

再將投資時間拉長一點,蘋果今年前三季的股價累計上漲32.49%,遠高於道指的1.09%和納指的26.30%,也超過伯克希爾A類股和B類股(BRK.B.US)大約13%的漲幅。

將投資時間再拉長一點,比較2016年蘋果的估算成本價36.09美元到現價176.65美元,漲幅達到389.47%,財華社估算年復合增幅或達到25.47%。

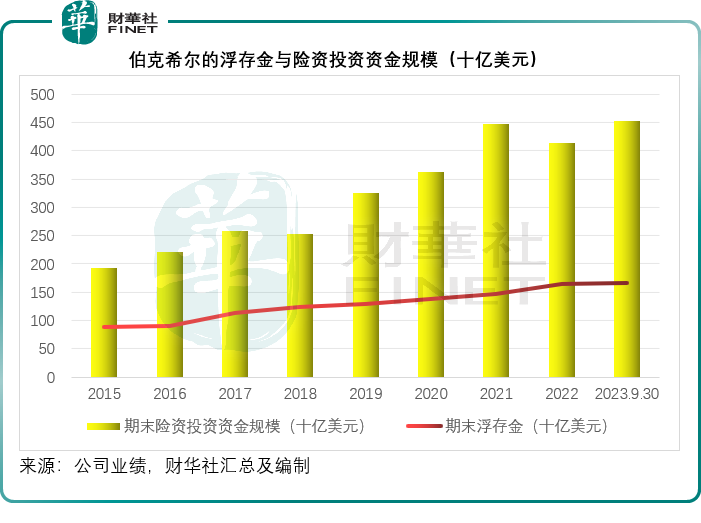

巴菲特利用浮存金來進行投資。浮存金主要為未付損失和損失調整費用,包括追溯性再保險合同項下的負債,壽險、年金和健康險負債,未賺取的保費和對保單持有人的其他負債,再減應收保費、再保險應收款、追溯性再保險合同項下承擔的遞延費用和遞延保單獲取成本。

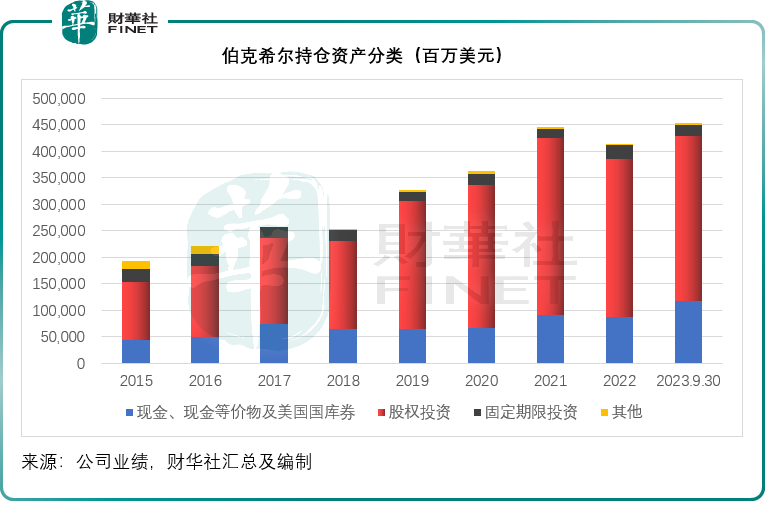

2023年9月30日,伯克希爾的浮存金為1670億美元,較年初增加了30億美元,而其保險投資規模達到4,521.1億美元,是浮存金的2.7倍,若僅僅以一個季度的市場波動來判定巴菲特的投資技能,未免有失偏頗。

伯克希爾的投資啓示

對比於過去,財華社發現伯克希爾最近的持倉有以下變化:1)現金持倉增加,甚至已經創下紀錄;2)持倉更集中;3)換倉——日股持倉不低。

持有的現金創下紀錄:

2023年9月30日,伯克希爾持有的現金、現金等價物及美國國庫券總額由年初的868.16億美元大幅提高至1170.41億美元,增幅達到302.25億美元,已高於其對美國銀行(BAC.US)的持倉市值。

伯克希爾認為,保持充裕流動性具有重要意義,並表示在短期投資方面,會堅持安全重於收益這一原則。

美聯儲自去年以來持續加息,目前美國短期利率已處於高位水平,另外由於市場普遍預期美聯儲或於明年中開始掉頭減息,長端利率或回落,出現利率曲線倒掛,因而短期收益或更高,也更安全,這正是伯克希爾作出如此投資決定的邏輯。

持倉更集中:

巴菲特的一條投資法則是,遇到好的公司就要大量買入。對於藝高人膽大的「股神」來說,分散投資不存在,也不適合,因為他覺得既然你覺得這是一項好的投資,就應該加注到最大,以獲取最大收益,但這未必適用於非專業投資者。

2023年9月30日,伯克希爾的股權投資中,前五大持倉佔了78%,進一步集中,其中蘋果依然是持倉最大的股份,持倉公允值為1,568億美元;第二大持倉為美國銀行,公允值為283億美元;第三大為美國運通(AXP.US),公允值為226億美元;第四大為可口可樂(KO.US),持倉價值為224億美元;第五大為雪佛龍(CVX.US),持有值為186億美元。

值得留意的是,伯克希爾自2022年第4季起逐季減持雪佛龍,卻自2022年起持續增持西方石油(OXY.US)的股份,到2023年10月25日最近一次增持日期,伯克希爾於西方石油持有的普通股達到2.28億股,持股比重或達到了25.8%。

同時,伯克希爾於2023年第1季增持蘋果和美國銀行。

日股持倉不低:

近日,伯克希爾進一步減持某國内汽車股,從港交所的權益披露數據來看,於某汽車股的持倉由2021年初的2.25億股降至目前的8761.3萬股,持倉市值或為218.33億港元,約合21.92億美元。

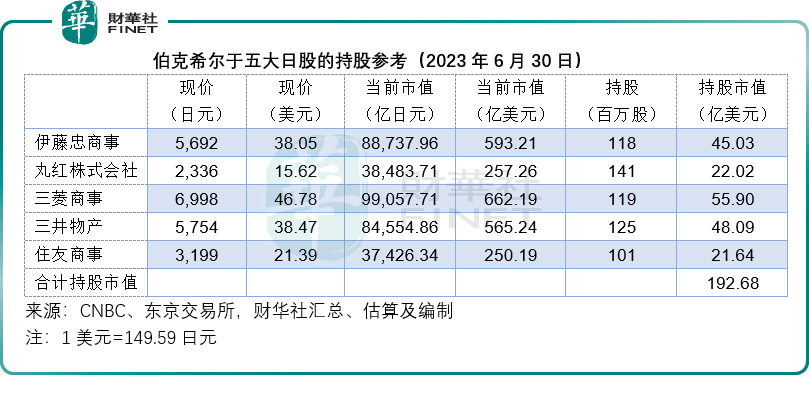

不過與此同時,伯克希爾在持續增持日股,從CNBC統計的數據來看,當前(截至2023年6月30日)伯克希爾於三菱商事株式會社(8058.TYO)、三井(8031.TYO)、伊藤忠商事株式會社(8001.TYO)、丸紅株式會社(8002.TYO)和住友商事(8053.TYO)的持有比重或分别達到8.3%、8.1%、7.5%、8.3%和8.2%。按現價計算,合計持股市值或達到192.68億美元,見下表。

這五家日企業務覆蓋各個領域,而且是重要的貿易企業,在當前可繼續得益於日元幣值持續受壓。另一方面,持續有猜測日本央行新任行長可能會改變當前日元幣值低企的狀態,若日元幣值回升,持有日股也能帶來匯兌上的增益,更何況這五家企業能得益於整體日本經濟的發展。

放眼全世界,利率最低的依然是日元,這或是伯克希爾持有日股的内在邏輯:進可攻(如日元升值)退可守(如日元維持不變)。

總結

行動說明一切,當前伯克希爾持有的現金大幅增加,意味著其判斷市場上可投資標的選擇不多,或也暗示美股估值仍高。

考慮到伯克希爾手上的大筆資金,未來伯克希爾的任何買入活動將備受關注。美元短期利率高企,當前持幣也確實比持股劃算。

但這一投資邏輯並不適用於A股,投資者需實事求是,不要被某些以偏概全的報道帶偏,也切勿生搬硬套,須結合自身的情況以及所在市場的性質,客觀判斷。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)