2023年第3季,瑞幸咖啡(LKNCY.US)借助與貴州茅台(600519.SH)經銷商的合作,收獲了一波流量。

先勿論茅咖的口感如何,瑞幸咖啡與各個奢侈品牌的合作,巧妙地拿捏著新一代消費者喜歡嘗鮮的心理,確實是取得了成功。在與茅台聯名推出醬香拿鐵後,瑞幸咖啡又與「貓和老鼠」品牌合作,推出聯名咖啡。

從各門店茅咖頻頻賣斷貨與充斥大街小巷的紅袋子和藍袋子,可見消費者還是很願意為此埋單。

瑞幸咖啡如此賣力「Sell」品牌,或是為了配合其快速開店的計劃。

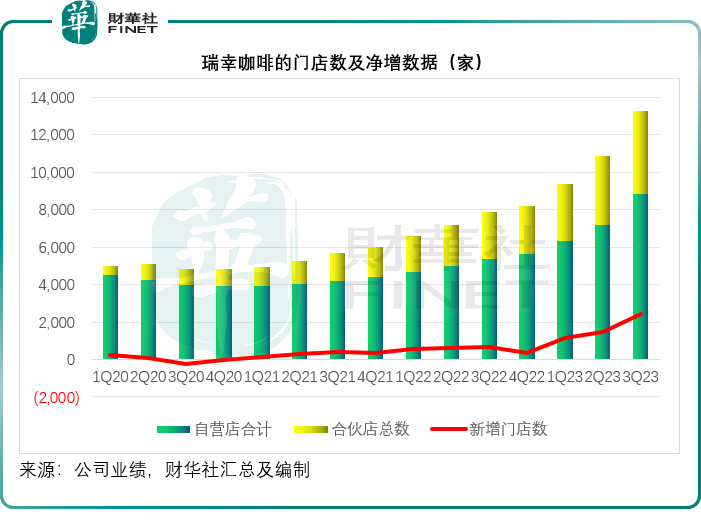

一個季度淨增兩千多家門店!

2023年第3季,瑞幸新開了2,437家門店,包括在新加坡新開的11家門店。到2023年9月30日,其門店總數達到13,273家,其中自營店有8,807家,合夥店達4,466家。

今年以來,瑞幸的開店速度明顯加快,每季的淨增門店都在一千家以上,到2023年第3季更進一步,淨增門店數差不多是前兩個季度的總和,其中自營店淨增1,619家,合夥店淨增818家,見下圖。

新店帶來的流量推動了瑞幸咖啡第3季的收入及利潤增長。

2023年第3季,其自營店同店銷售額增長19.9%,而自營店的總收入則按年大增79.3%,至51.41億元(單位人民幣,下同);自營店業務經營溢利則按年增長23.1%,至11.85億元;分部經營利潤率按年下降3.86個百分點,至23.06%。

第3季合夥店的收入按年增長104.7%,至18.41億元,瑞幸咖啡沒有披露合夥店業務的分部經營利潤,但是從其整體經營溢利低於自營店的經營溢利水平,或許可推算出其合夥店業務依然未實現盈利。

從其自營店的同店銷售額增幅低於自營店收入增幅,以及壓倒式的淨增新店數量,可以看出瑞幸咖啡強勁的季度收入增長主要得益於新店帶來的流量,其月均交易客戶數為5850萬,按年增長132.9%。

2023年第3季,瑞幸的整體季度收入同比增長84.87%,至72億元。由於增開了多家新店,其相應的運營開支也大幅上揚,物料成本按年上升119.83%(佔其總收入的43.98%),店鋪租金按年上升85.04%(佔其總收入的19.80%),不過增幅最大的還是要數銷售及營銷開支(佔其總收入的5.34%),按年上升141.30%,瑞幸在品牌宣傳方面下的功夫可不小。

扣減開支,瑞幸的2023年第3季股東應佔淨利潤按年增長86.91%,至9.88億元,而扣除以股代薪和股權訴訟等非持續性款項,瑞幸的非會計準則淨利潤同比增長122.17%,至11.44億元。

總結

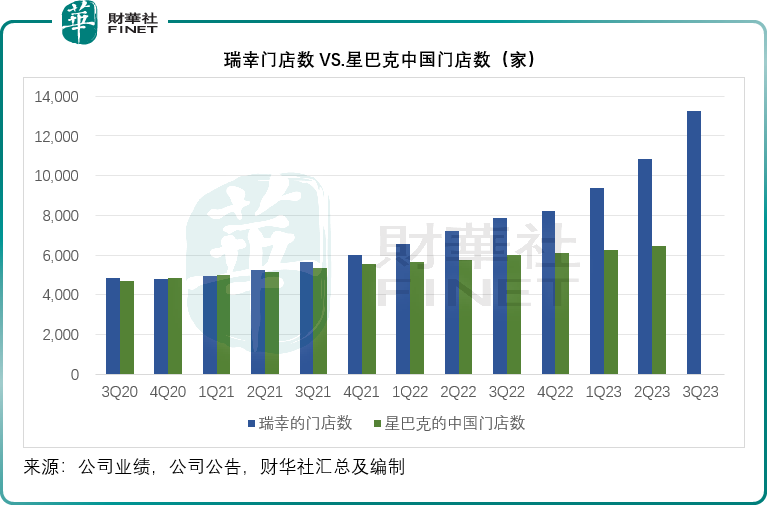

若從門店數來看,瑞幸在中國内地的門店數早在2021年第2季已超越咖啡連鎖店運營商星巴克(SBUX.US)在中國的門店數,見下圖。

星巴克將在幾個小時後公佈季度業績,所以我們只能暫時參考其最近於2023年7月2日的數據,並對應瑞幸截至2023年6月30日止的第2季業績。

2023年7月2日,星巴克的中國門店總數為6,480家,而上年同期為5,761家,季度收入為8.22億美元,同比增長50.95%,其中可比店鋪銷售額增幅為46%,交易量增幅為48%,抵消了每單收入按年下降1%的負面影響。

相比之下,瑞幸咖啡的2023年6月30日在中國的門店總數為10,829家,遠超星巴克的中國門店數,境外門店數為7家,6月財季收入為8.55億美元,按年增長87.99%,不過同店銷售增幅僅為29.1%,可見瑞幸的增長秘訣主要還是靠開新店帶來的強勁流量。

自從負面消息之後,瑞幸銳意改革,通過同步擴大自營店與合作門店的規模來提升收入。誠然,瑞幸在營銷與品牌推廣方面十分出色,既能把握冬奧期間谷愛淩的品牌號召力,又能通過與熱門品牌聯推來大幅提升流量,而且十分迅速地把握住新型營銷方式崛起的機會,例如瑞幸很早就在抖音本地生活頻道推廣,快速搶佔新營銷渠道的份額。

見下圖瑞幸的股價走勢圖,在粉單市場還是活得挺滋潤的。按現價32.83美元計,今年以來,瑞幸的股價累計上漲49.09%, 市值達到91億美元。

幾年前,瑞幸快速擴張很快就揭示出其自身企業管治、財務管理問題。如今,瑞幸又再卷土重來,以開店與營銷流量快速搶佔市場。一個季度開兩千多家店,對於企業而言,「卷」固然可取,但既有前車之鑒,瑞幸還是要警惕擴張過快而忽視自身基本面建設的潛在風險。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)