科技行業從不缺競爭對手,連頭號CPU供應商英特爾(INTC.US)也要面對行業變局帶來的困境,面對需求的變化,以及英偉達(NVDA.US)和美國超微公司(AMD.US)等的挑戰, 稍微偷眯一下眼,就會落後一大截。

在經歷了一段「躺平」的日子後,英特爾召回帕特·格爾辛格(Pat Gelsinger),誓要奮力追落後。

我們在本月初的文章中就提到,帕特·格爾辛格(Pat Gelsinger)於2021年回歸英特爾擔任CEO後提出了「升級版」的「IDM 2.0」戰略,包括大幅度的產能擴張,將英特爾打造成歐美代工能力最強的主要供應商,以服務全球客戶,並擴大英特爾使用外部代工廠供應其他產品。在此之前,其開始修整一些非核心業務,將這些業務獨立分拆,一方面釋放價值,另一方面讓英特爾能將資源用於其核心業務。

2023年6月為IMS納米制造業務引入貝恩資本後,英特爾又於第3季將該業務的10%權益出售給台積電(TSM.US)。加上分拆智能駕駛解決方案公司Mobileye(MBLY.US)公開上市,合共為英特爾釋放了超過300億美元價值。

此外,在10月初,英特爾宣佈從2024年1月1日起,將其可編程解決方案部門(PSG)從數據中心和人工智能集團(DCAI)獨立出來,並計劃在未來兩至三年推進PSG上市,協助PSG從私人投資者那里取得融資,以推動PSG的業務發展,不過英特爾仍將保留PSG的大部分權益,這與其在Mobileye和IMS的交易做法一樣。此舉的目的是加快提升PSG部門在FPGA市場的競爭力。

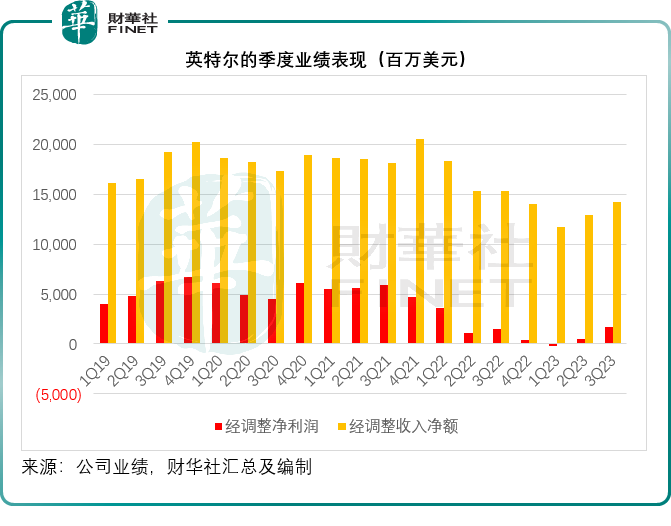

英特爾業績表現

英特爾的業績超越預期,也高於其提供的業績指引。

該公司的第3季收入按季增長9%,至142億美元,所有業務分部的季度收入均高於其預期。季度毛利率為45.8%,較其業績指引高280個基點,主要因為收入和產品平均售價提高,以及清庫存進展順利。

季度每股盈利為0.41美元,高於其預期的0.21美元,毛利率改善以及經營成本的有效控制,帶動季度每股經調整攤薄後利潤按年增長10.81%,至0.41美元。

英特爾的管理層在業績發佈會上表示,其2023年的降本目標是30億美元。

英特爾的AI發展

2023年第3季,其客戶計算分部的表現優於預期,主要得益於商業和消費者遊戲品類(SKU)的強勁表現。客戶在2023年上半年完成了庫存消耗,使公司實現環比增長,英特爾預計此增長將持續到第4季。英特爾預計2023年全年PC消費量或約為2.7億台。短期而言,Windows 10終端換機潮,或有利於個人電腦的可觸達市場總量(TAM)回歸到3億台的水平。

2023年第3季,其客戶計算分部的季度收入同比下降3.21%,按季增長16.03%,至78.67億美元;分部經營溢利同比增長43.26%,按季增長99.52%,至20.73億美元。

英特爾認為,人工智能PC的到來,將成為個人電腦行業的一個拐點,意義不亞於2003年英特爾推出迅馳(Centrino)。

英特爾於2023年第3季發佈了被稱為「流星湖」的英特爾酷睿Ultra處理器。基於英特爾4的英特爾酷睿Ultra處理器,在幾周前已開始向客戶發貨,並將於12月14日與其第5代Xeon一起正式推出。Ultra是第一款採用Foveros先進3D封裝技術的客戶端芯片設計,提供了更高的功率和圖像,也是第一款採用其集成神經網絡處理器(NPU)的英特爾客戶端處理器,為AI工作負載提供專用的低功耗計算。明年,英特爾將推出箭湖和月亮湖系列的新一代NPU,擁有超低功耗移動性和突破性的單位性能。其2025年的客戶端產品Panther Lake將於2024年第一季度試產。

網絡和邊緣計算業務分部(NEX)也可得益於AI的用例擴張。英特爾指其FNIC(光纖通道網絡接口控制器)和IPU(基礎設施處理單元)業務非常適合支持數據中心人工智能工作負載所需的高I/O帶寬,預計到2024年這兩項業務的增長將加速。在邊緣計算領域,英特爾推出了OpenVINO 2023.1,用於AI推理和部署。雖然NEX分部也進入了客戶庫存調整期,但其第3季度的業績表現仍超出了英特爾的内部預測,並實現按季增長。英特爾預計到第4季會顯示出持續企穩的迹象。

數據中心和人工智能分部(DCAI)第3季度表現超出了該公司的預期,服務器收入環比溫和增長,其中第四代英特爾Xeon處理器強勁增長。第3季,英特爾交付了第100萬台第四代Xeon處理器,下個月的交付或將超過200萬台。第四代Xeon包括更強大的加速器,適用於人工智能、安全和網絡工作負載。

其AI增強型Xeon為模型推理做好了準備,可以將AI無縫地注入現有的工作負載。2023年第3季,第四代產品的出貨量中有超過三分之一與AI應用直接相關。英特爾預計,其下一代處理器Granite Rapids會在第四代至強處理器Xeon之上再提供2到3倍的AI性能。名為Emerald Rapids的第五代英特爾Xeon處理器將於12月14日正式發佈。首款E-core(高效核心)至強處理器Sierra Forest將於2024年上半年投入使用。Sierra Forest將提供多達288個e核,目標是下一代雲原生工作負載為其客戶提供更高的性價比和能效。緊隨Sierra Forest之後,Granite Rapids也將進入驗證周期。

英特爾承認,在過去幾個季度,CPU和加速器的市場份額出現了一些變化,服務器庫存有所消耗,但該公司認為第4季已出現正常化迹象。英特爾預計其大多數客戶的庫存水平正逐漸回復到正常水平。該公司預計,隨著上述新產品的推出,其將可赢回在數據中心市場的份額。

此外,該公司預計到2024年,在Gaudi人工智能芯片的帶動下,其AI加速器套件將佔據越來越大的加速器市場份額。展望2024年,英特爾將和同行一樣,聚焦於保障有足夠的供應滿足不斷增長的需求。

結論

英特爾認為,在兩年半的轉型之旅中,其繼續取得切實的進展,並將在4年内完成「5個節點」的目標。該公司正在建立自己的晶圓加工和先進封裝的全球規模系統代工廠,捕捉AI帶來的新增長機會。

沾上了AI的光,英特爾前段時間與英偉達和AMD等一起,經歷了股價大反彈,但是最近的股市大調整,又將它們的股價拖了下去。在公佈2023年第3季業績後,英特爾的盤後股價大漲7.93%,財華社認為,或主要得益於其對前景所顯示出來的信心,而這一信心,或主要在於英特爾為進入AI時代正努力打造的自身優勢。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)