造車新勢力零跑汽車(09863.HK)一直對外宣稱擁有「核心科技」,在公司的整車產品成本中,自研自造比例已達到70%。

基於自身研發實力的沉澱,零跑汽車創始人、董事長朱江明曾在2020年底披露了雄心勃勃的「五年計劃」——要在2023年進入新勢力TOP 3,2025年要獲得國内新能源汽車市場10%的市佔率。

今年前三季度造車新勢力銷量排行榜中,零跑汽車以8.88萬輛的銷量排名第四,與排名第三的哪吒存在不足萬輛的差距。而業績方面,零跑汽車似乎有扭虧的勢頭。

毛利率轉正,扭虧尚需時日

10月16日盤後,零跑汽車率先在造車新勢力上市公司中披露了2023年第三季度財務業績報。零跑汽車的這份財報,總結來說有很大的改觀。

第三季度,零跑汽車實現收入56.56億元,同比增長31.9%,環比增長29.4%,收入表現靓麗主要是因為銷量增加以及銷售車型結構的改善帶來的平均售價提升。相較於今年上半年收入增長14.4%的增幅來看,零跑汽車三季度的收入增速提速明顯。

另一個積極的因素在於,零跑汽車今年三季度的虧損有所收窄。在三季度,公司歸母淨虧損為9.86億元,較上年同期虧損13.4億元收窄26.43%,較今年二季度虧損11.43億元也錄得明顯收窄。零跑汽車虧損收窄的一大原因為成本管控成效顯著,今年三季度的研發開支及銷售開支同比增幅均顯著低於營收增速,同時行政開支同比減少了3.5%。

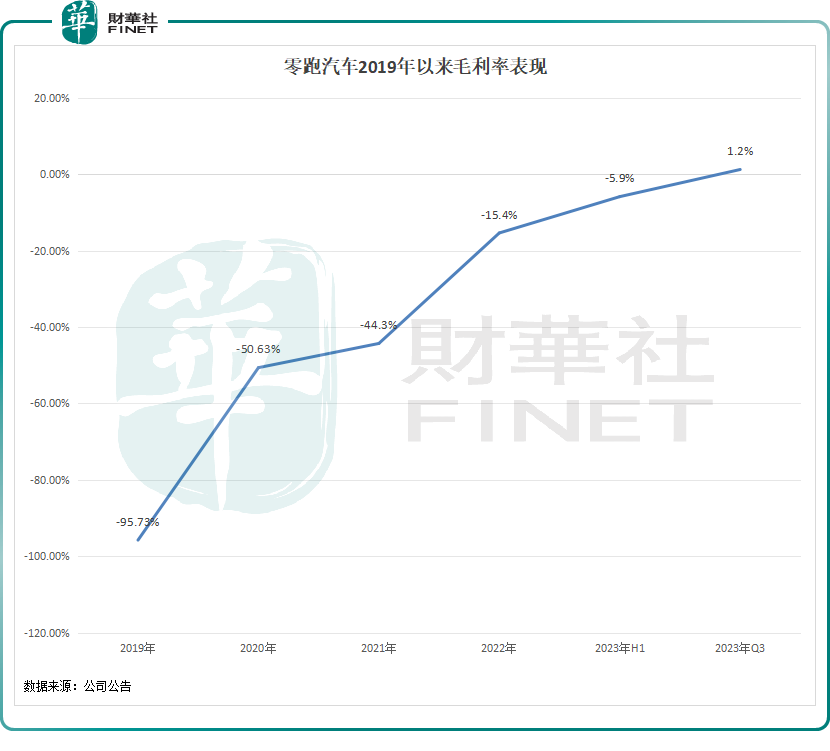

零跑汽車的毛利率表現,堪稱此份業績報最吸睛的存在。

今年三季度,零跑汽車的毛利率強勢轉正,為1.2%,上年同期為-8.9%,今年二季度為-5.2%。而在2022年及以前,零跑汽車的毛利率均是負雙位數。「2023年第三季度提前達成毛利率轉正的目標,這意味著向公司盈利的目標又靠近了一步」,朱江明表示。

零跑汽車毛利率大幅改善主要有三大原因,一是C系列車型銷售佔比提升,該系列車型毛利率較高;二是車型上量後公司規模效益得到提升,單車制造成本下降;三是在電池底盤一體化下,電池成本同比快速下降。

與「蔚小理」上半年的毛利率比較而言,零跑汽車的毛利率或將實現一場漂亮的追趕。在今年上半年,理想汽車(02015.HK)(LI.US)毛利率為21.2%,而蔚來和小鵬汽車(09868.HK)(XPEV.US)的毛利率分别為1.28%及-1.43%,零跑汽車三季度的毛利率處於後兩者之間。

交付量逐季提速,全年銷量目標難完成

隨著理想L系列的大賣、問界M9的發佈以及仰望U8的橫空出世,增程式電動車正成為新能源車市場上炙手可熱的一大類别。

憑借全域自研的技術,零跑汽車切入到了增程式電動車賽道,C11增程於2023年3月上市並交付。其後於9月下旬,零跑汽車推出大轎車C01超級增程和大五座SUV C11超級增程。目前,零跑汽車旗下有純電和增程兩類新能源車型,包括:科技豪華大轎車2023款C01、智能超享電動SUV 2023款零跑C11、2023款零跑T03定位超安全五門純電車,以及科技遠行大轎車C01超級增程和同步升級的智能遠行大五座SUV C11超級增程。

隨著C系列車型的不斷放量,零跑汽車在今年年初定下了全年20萬輛的銷量目標,較2022年幾乎翻倍。

然而,現實卻是相當的骨感,「增程+純電」兩架馬車也難以驅動零跑汽車的銷量實現高增長,全年20萬輛的銷售目標也越來越顯遙遠。

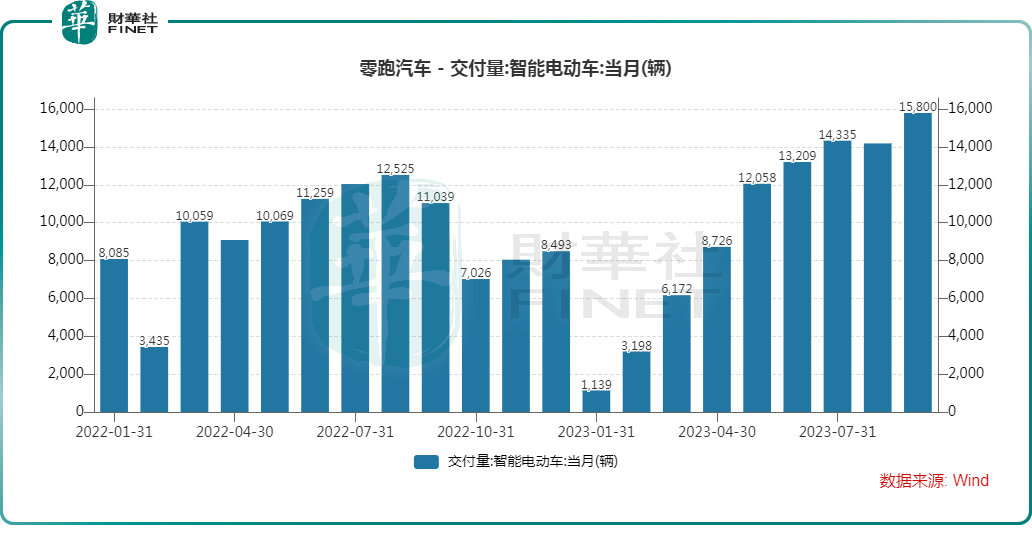

今年一季度至三季度,零跑汽車汽車交付量分别為1.05萬輛、3.4萬輛及4.43萬輛,分别同比增長-51.3%、11.76%及24.5%,增速雖有向上改善的勢頭,但增幅相較於「蔚小理」來說略顯疲弱。在最近的第三季度,小鵬交付量為4萬輛,同比增長35.3%;蔚來交付量為5.54萬輛,同比增長75.4%;理想汽車則持續狂奔,交付量高達10.51萬輛,同比大增296.3%。

今年前三季,零跑汽車累計交付量僅約8.88萬輛,不到年度目標的一半,並且從時間軸看,前三季已過了全年的3/4,意味著零跑汽車要完成全年銷量目標已是幾乎不可能完成的任務。

但不得不否認,展望四季度,零跑汽車的交付量或可繼續提速。一方面,零跑汽車C11及C01車型目前正逐步走上爬坡期,且下半年以來有數款新車型推出。另一方面,零跑汽車也加入了行業的價格戰中,對提振銷量有較大幫助。零跑汽車此前宣佈8月起旗下C系列部分車型降價,包括兩款C11車型以及三款C01車型,最高降價幅度為2萬元;9月1日-30日,零跑給予T03系列車型至高1萬元官方補貼,起售價低至4.99萬元降價;10月1日,零跑宣佈延續9月的補貼活動。

零跑汽車在官網中表示,C系列超級增程車型將延續前作出色的市場表現,在四季度有望迎來進一步的騰飛,收獲更亮眼的市場反饋。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)