近兩年來,hth登录入口网页教育股整體走勢持續低迷,板塊八成市值都成了炮灰。但有一家民辦高教卻成了例外,在這場周期性下跌中實現逆市翻倍。

這家教育企業便是中國春來(01969.HK)。相較於中教控股(00839.HK)、新高教集團(02001.HK)、希望教育(01765HK)等眾多同行股價的持續頹靡,2022年中國春來股價從約1.8港元一路漲至3.5港元附近。

進入2023年後,該股繼續攀升,截至10月5日,中國春來收盤價為7.18港元,年内累計漲幅超107%,成高教板塊中一道靓麗的風景線。

那麽,在整個行業板塊萎靡不振的情況下,中國春來何以跑出逆市行情?

分析來看,市場看好的邏輯基於兩大方面的考量。其一,公司有序的擴張帶來的規模效應正持續推動其盈利能力的提升,支撐著其市值表現。其二,高教職教行業的市場前景,疊加公司的頭部效應,中國春來有望迎來新一輪增長期。

此外,根據公告,中國春來獲納入MSCI中國小型股指數成分股,已於2023年8月31日收市後生效。這也在一定程度上為中國春來的股價起到驅動作用。

01中國春來的「非激進式擴張」

近幾年,在「百年大計,教育為本」的大方針下,提高國人教育水平是大勢所趨,這為民辦高教企業帶來了歷史機遇。

在政策利好,以及高教市場需求穩步提升的背景下,中國春來成長為中國民辦高等教育的知名提供商。

在民辦教育行業中,院校數量和招生規模很大程度上就決定了企業的業績和潛力。因此,自2004年成立起,中國春來便採取了穩健的擴張計劃。

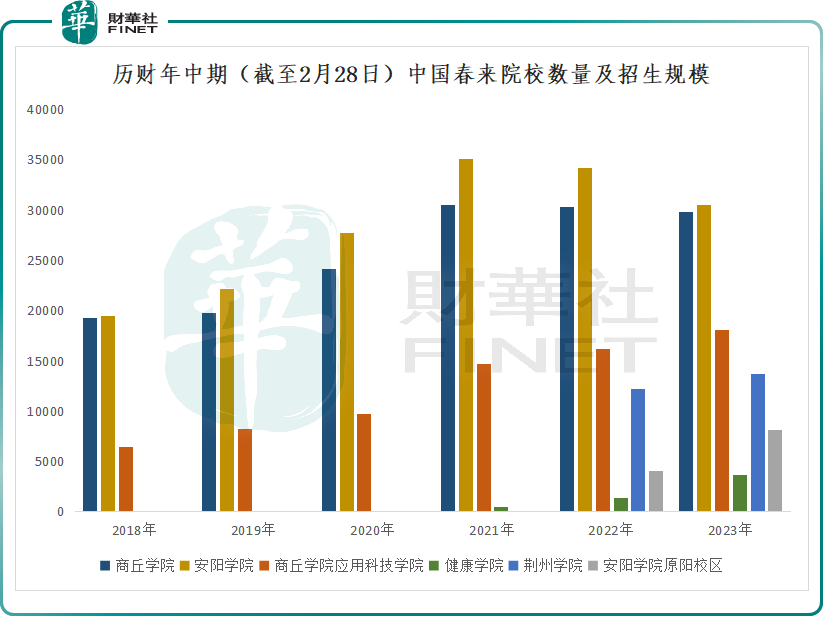

目前,中國春來已在河南經營4所院校(商丘學院、商丘學院應用科技學院、安陽學院、安陽學院原陽校區),並在湖北經營2所院校(健康學院、荊州學院、)合計6所高校,以及正在籌備轉設中的蘇州科技大學天平學院。

由上圖可見,中國春來的擴張並不算激進,主要從兩個方向著手。一是内生增長,通過學費提升、招生規模的逐步增長、校園的陸續擴張獲得穩健的規模增長;二是外延並購,主要通過對外收購學校標的進行規模擴張。

内生方面,據悉,中國春來旗下的湖北健康學院和安陽學院原陽校區兩個新校區已經正式投入使用,在校人數正在快速增長。截至2023年2月28日,上述兩個新校區的在校人數依次為3714人、8149人,同比分别增長176.8%、100.7%。

荊州學院及安陽學院原陽校區正持續擴容,預計基礎設施容量將分别擴大至2萬人、2.5萬人。

外延並購方面,中國春來已全額支付收購天平學院舉辦者權利的8億元,並斥資1.8億元收購了南京高職園一塊土地的50年使用權,用以建設天平學院高淳校區。待該校區正式運營後或將助力集團發展躍上一個新台階。

伴隨著院校數量及容量的擴大,中國春來的在校人數顯著增長。截至2023年2月28日,中國春來的學生人數突破10萬人,達103931人,同比增加5.6%;2017-2022年這6年學生人數復合增長率達15%。

02成長盈利良好,但需警惕債務風險

得益於招生擴大帶來的規模效應,中國春來交出了傲人的成績單,業績持續高增。

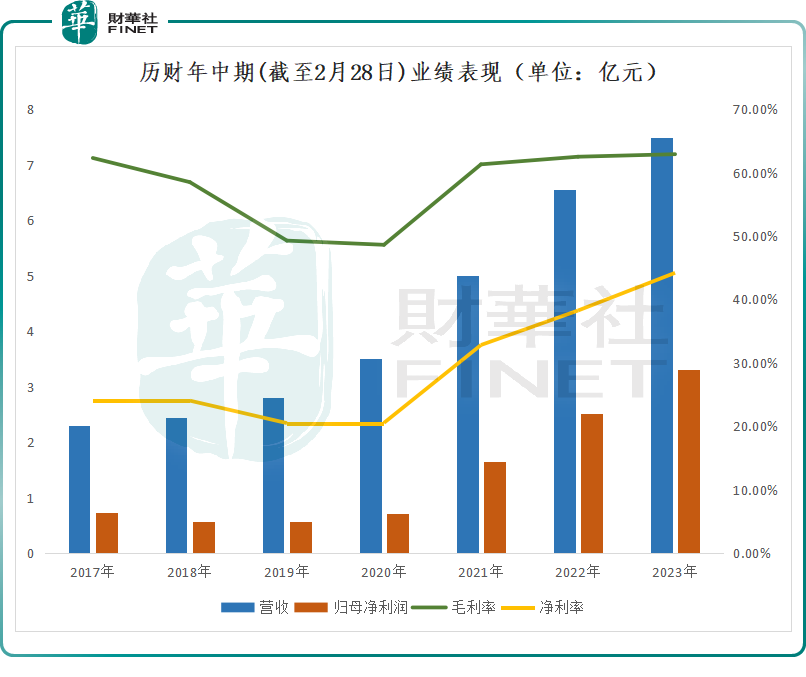

從營收規模看,截至2023年2月28日上半財年,中國春來實現營收7.49億,同比增長14.2%;而2020年上半財年,營收僅為3.51億元,增長幅度為113.4%。

歸母淨利潤更是呈現爆炸性增長。2023上半財年,歸母淨利潤同比增長32.02%至3.31億元,而這一指標在2020年財年同期僅為7215.6萬元,增長幅度高達3.6倍。

於此同時,中國春來的毛利率和淨利率亦實現大幅改善。其毛利率由2020上半財年的48.6%增長至2023上半財年的62.9%;同期,淨利率則由20.6%增長至44.2%。

整體來看,中國春來的擴張可謂是碩果累累。但需要注意的是,中國春來大幅擴建校區以及收並購都需要大量的資金,因此也給該企業的資金面帶來了更多挑戰。

過去5個財政年度,中國春來流動負債持續飙升,從2018財年的7.91億元增至2022財年的28.84 億元,其中大比例為借款。截至2023年2月28日,公司流動資產只有11.36億元,但流動負債高達25.4億元,流動負債比例達223.59%。

另值得一提的是,中國春來是一家家族企業,天眼查顯示,中國春來的控股股東為春來投資有限公司,佔股高達75%,該公司最終控制人為中國春來創辦人侯春來之子——侯俊宇(春來教育的執行董事)。

中國春來股權如此集中,一方面說明股東層面有明確的決策人,能有效提高經營決策的效率;但另一方面,大股東權力過於集中,缺乏公司其他利益相關者的監督和制約,可能會給公司帶來一些負面影響。

由此可見,中國春來的業績固然好看,但風險也不少。其高度集中的股權、高築的債台,以及逐年攀升的負債率……都是籠罩在中國春來上空的陰雲。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)