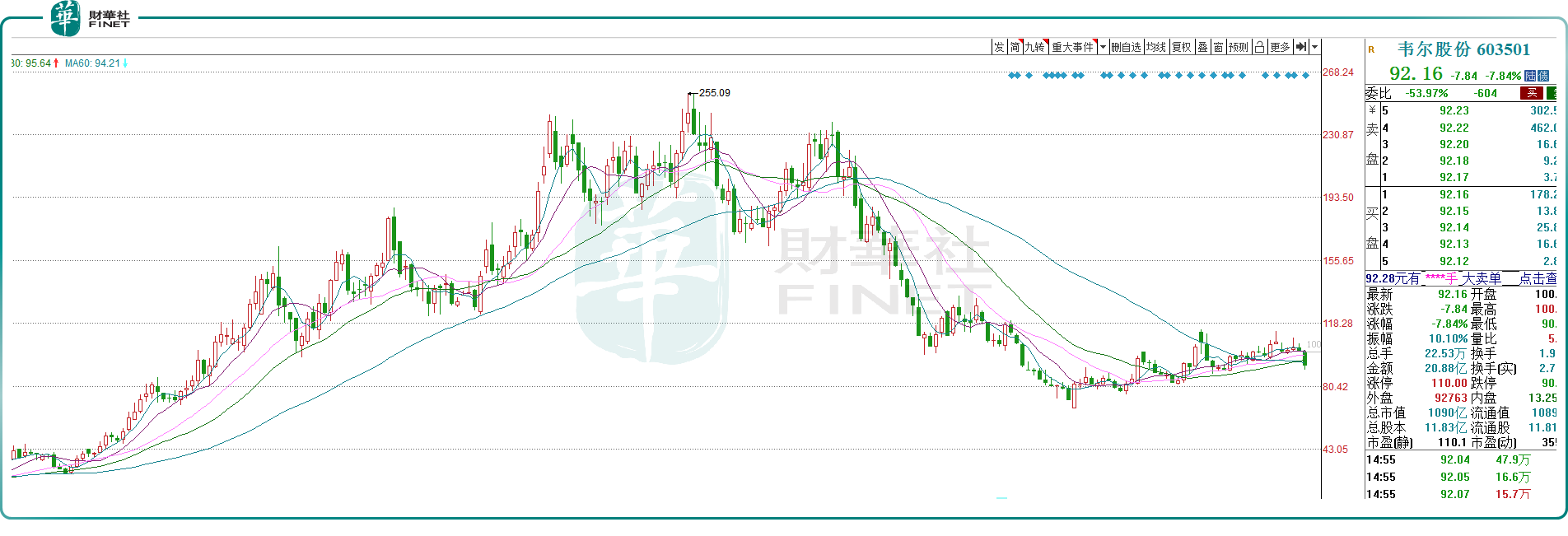

8月15日,韋爾股份(603501.SH)盤中一度觸及跌停,收盤仍重挫7.84%,目前公司報收92.16元/股,市值達1090億元。盤後龍虎榜顯示,有三家機構合計賣出約3.06億元。

自2021年年末以來,韋爾股份便淡出投資者的視線,其股價步入漫漫熊途,期間累計最大跌幅約為70%,市值蒸發數千億,科技白馬割起韭菜也是毫不含糊。

芯片巨頭半年報吃癟,消費電子寒冬仍持續

消息面,8月14日韋爾股份公佈上半年業績情況。上半年公司實現營業收入88.58億元,同比下降19.99%,同期歸母淨利潤僅為1.53億元,同比驟降93.25%。其中,公司第一季度錄得歸母淨利潤為1.99億,所以第二季度公司歸母淨利潤為負,虧損超4500萬元。

資料顯示,韋爾股份最早從電子分銷和分立器件設計起家。2019年,公司通過「蛇吞象」式的資本運作,完成收購全球第三大圖像傳感器芯片企業北京豪威,一躍成為國内CIS芯片設計的龍頭,市場份額僅次於索尼、三星,位居全球第三位。

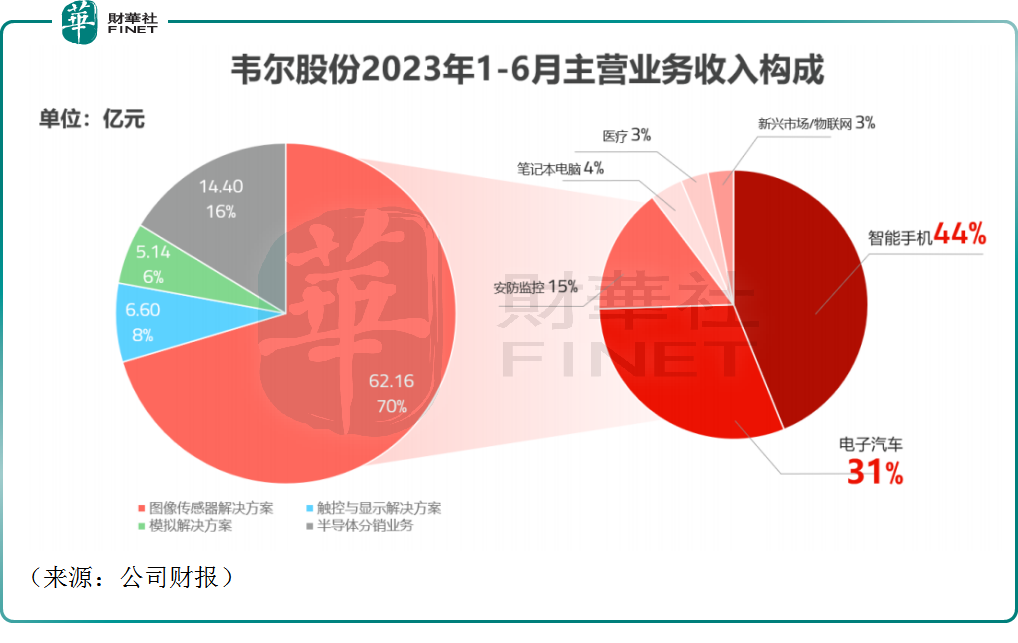

目前,公司營收主要來自半導體設計業務,營收佔比達83.69%,具體來說包括圖像傳感器解決方案、觸控與顯示解決方案、模擬解決方案。

韋爾股份的下遊主要針對智能手機(比如小米、華為等等)和汽車電子客戶。根據Counterpoint報告,2022年全球圖像傳感器(CIS)市場營收為190億美元,其中,手機CIS市場貢獻68.42%的營收。

對於上半年的業績滑坡,公司表示和消費電子行業下遊需求整體低迷不無關系。近年來,全球智能手機市場遭遇「寒冬」。2023年第二季度,市場依然衰退,手機市場難見出貨量顯著反轉。Canalys發佈的研究數據顯示,2023年上半年,全球智能手機出貨量達5.28億部,同比下降12%;中國智能手機市場出貨量為1.32億部,同比下滑8%。

此外,盈利的暴雷,或許也與韋爾股份自身庫存高企、降價去化有關,公司表示,由於產業供應鏈端庫存高企導致供需錯配,庫存去化過程中部分產品價格承壓,毛利率水平受到較大幅度的影響。數據顯示,今年上半年韋爾股份銷售毛利率為20.93%,較去年全年的毛利率30.75%大幅下滑。

通過「打折」公司的庫存有所下降,與此同時,韋爾股份上半年經營活動產生的現金流量淨額亦大幅增加,達31.30億元,相對去年同期大幅改善。公司稱,在庫存去化及供應鏈調整的情況下,銷售回款保持正常的節奏,同時公司控制生產下單規模,購買商品支付的現金顯著下降,實現經營活動產生的現金流量淨額大幅轉正。

目前來看,去庫存仍然是很多企業的「主旋律」。有業内人士表示,由於終端需求疲弱,半導體產業庫存調整將持續至今年第四季度。中國内地復蘇比預期慢,整體終端需求疲弱,雖然電腦、服務器等部分產品需求回升,但無法抵消總體消費能力減弱。

在手機滲透率觸及天花板的大背景下,對上遊供應商迎來業績和估值的雙殺,這或許也是其他果鏈企業、芯片企業們股價集體低迷的背後因素。在市場的貝塔面前,所謂的阿爾法總顯得力不從心,曾經芯片巨頭也不例外,暴露出其周期股的本質。

發力車規產品,謀求第二增長曲線

即便所有的業績下滑都可以歸咎為大環境不行,行業景氣度持續低迷。韋爾股份自身也沒有完全放棄,公司積極謀求「第二春」。

汽車電子業務對很多半導體產商來說,是不錯的選擇。隨著汽車智能化的發展,汽車產業正經歷類似手機產業從功能機向智能機時代的叠代,汽車作為單純移動工具的屬性逐步向作為移動智能終端的第二空間轉變。於是,汽車產商對於攝像頭、以及CIS芯片的需求在提升。

而且,面對極度復雜及惡劣的行車環境,汽車CIS產品要求更高、設計周期更長、安全測試更為嚴格。CIS供應商需要在很早期的階段就與汽車制造商密切合作,設計能夠滿足苛刻性能要求的產品,並通過各種可靠性測試,但這也帶來一個好處,就是CIS芯片一旦獲得供應商認證後,整車廠在當前代際的生命周期内較難轉向其他供應商,具備很高的競爭壁壘。

韋爾股份佈局汽車電子業務較早,這或許也是為了擺脫消費電子的依賴症。今年上半年,公司的圖像傳感器業務來源於汽車市場的收入19.04億元,較上年同期增長18.87%,不過這似乎低於新能源汽車的增速。根據中國汽車工業協會數據,上半年新能源汽車銷量增長達44.1%。

除車規產品外,AI作為目前最火爆的下遊應用領域亦是投資者關注的焦點,有專家認為,圖像傳感器與AI的結合將有助於實現更低功耗的人工智能分析。

結語——

近期隨著半年報的披露,不少曾經的優質白馬出現「暴雷」,韋爾股份也是其中之一,投資者聞之色變。不過,也有機構表示樂觀,華金證券最新研報稱,給予韋爾股份買入評級,認為該公司庫存去化頗具成效,下半年毛利率有望回升。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)