在hth登录入口网页市場中,生物科技算是明星板塊,頭部的百濟神州(06160.HK)、君實生物(01877.HK)、雲頂新耀-B(01952.HK)等公司也是投資者關注的焦點之一。

而在日前,又有一家生物科技公司InSilico Medicine Cayman TopCo(以下簡稱「英矽智能」)向港交所遞交了上市申請,摩根士丹利和中金公司(03908.HK)為聯席保薦人。

值得一提的是,英矽智能除了是生物科技企業外,身上還有著今年爆火的AI概念,這也讓該公司的IPO更加引人矚目。

主打AI生物科技,獲多家知名機構青睐

英矽智能於2014年成立,是一家由生成式人工智能驅動的、端到端生物醫藥科技公司,利用快速發展的專有Pharma.AI平台,橫跨生物、化學及臨床開發領域,加速新藥的發現與開發過程。

具體而言,Pharma.AI能夠快速發現新靶點(包括在以前無法治療的靶點),高效生成候選藥物,並預測候選藥物在臨床試驗中取得成功的可能性。

作為一家AI生物科技企業,該公司自成立以來獲得了多家知名機構和企業的青睐。根據招股書,2018年-2022年期間,英矽智能經歷了7輪融資,投後估值從5440萬美元迅速升至8.95億美元。

在這個過程中,這些機構和企業也成為了該公司的股東,包括啓明創投、禮來亞洲基金、創新工場、百度風投、紅杉中國、藥明康德(02359.HK)、中國生物制藥(01177.HK)等。

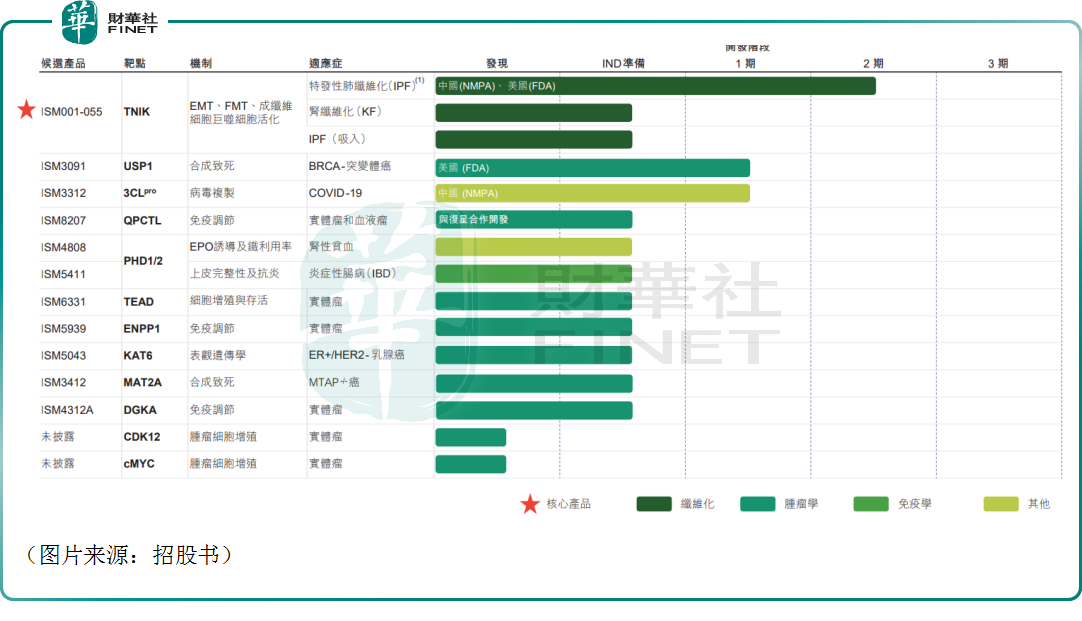

而在發展多年後,目前英矽智能已有效地建立由31個項目組成的多元化完全内部生成管線,涵蓋29個藥物靶點,覆蓋纖維化、腫瘤、免疫學及其他需求缺口巨大的治療領域。

截至目前,其管線包括II期研究的一項臨床階段資產、I期研究的兩項臨床階段資產、十項臨床前資產及多項早期發現階段資產。

這也就是說,英矽智能尚無產品實現商業化。

除了生成式AI驅動治療管線的研發外,該公司的業務模式還包括軟件許可。

總的來看,英矽智能的業務已遍及美國、大中華地區、加拿大及中東。

尚無商業化產品,業績連續虧損

雖有著「AI生物科技」的光環,但英矽智能和百濟神州、雲頂新耀-B(01952.HK)等公司一樣未能實現盈利。

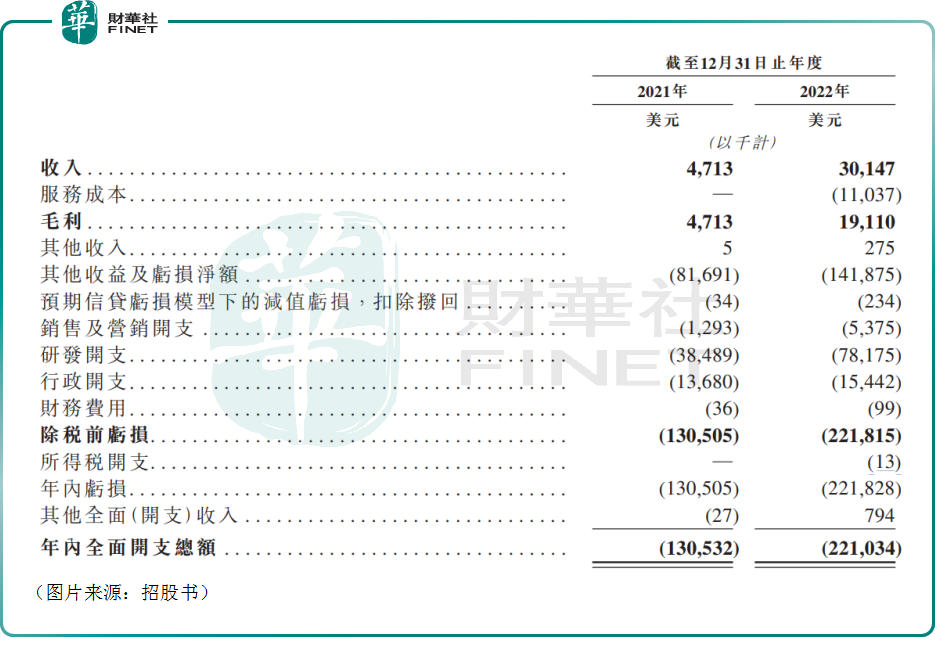

根據招股書,在2021年、2022年,該公司分别實現收入471.3萬美元、3014.7萬美元,增長幅度亮眼。

需要指出的是,英矽智能的收入主要來自藥物發現服務及軟件解決方案服務。

其中,藥物發現服務的收入來自研發合作,包括預付款項及其他基於成功的開發里程碑款項。對於與制藥公司的合作安排及藥物研發項目,該公司主要獲委聘利用其AI驅動藥物發現平台以識别具有理想藥物特性的潛在候選藥物。

軟件解決方案服務的收入來自與英矽智能專有的生成式AI平台(即Biology42、Chemistry42及Medicine42)的授權組件相關的訂閱費。該公司在訂閱的基礎上授權客戶訪問AI驅動專有藥物研發軟件,並收取預付費用。訂閱一般為期一年,客戶有權續訂。

該公司表示,預計將繼續從上述來源產生大部分收入,並於獲批藥物商業化後擴大收入來源。

另一邊,期内英矽智能的服務成本、銷售及營銷開支、研發開支也在同步增長,其中研發開支分别為3848.9萬美元、7817.5萬美元。

最終,上述兩期内其年内虧損分别為1.31億美元、2.22億美元。

值得注意的是,該公司在招股書中明確表示,預期於2023年將繼續產生虧損。

而除了連續虧損外,該公司的現金流也稍顯緊張。數據顯示,截至2022年12月31日,英矽智能的現金及現金等價物為2.08億美元。

核心產品前景如何?

作為一家醫藥企業,英矽智能旗下產品的研發進展值得關注,且關乎著公司的長期前景。

據了解,英矽智能寄予厚望的核心產品ISM001-055(亦稱為INS018_055)是一款TNIK(TNIK是一種通過我們的Pharma.AI平台識别的新型抗纖維化靶點)的強效選擇性抑制劑,具有很高的親和力,具有治療IPF的潛力。

IPF是一種致命的肺病,特點是肺部結構變形及導致呼吸衰竭。在新西蘭已完成的I期臨床試驗結果顯示ISM001-055對健康志願者具有良好的安全性、耐受性及PK數據。在中國已完成的I期臨床試驗的結果亦顯示ISM001-055對健康志願者具有類似的良好安全性及耐受性。

從市場前景來看,根據弗若斯特沙利文的資料,全球IPF藥物市場預期由2017年的17億美元增長至2021年的33億美元,復合年增長率為17.4%,並預期於2025年達50億美元及於2030年達71億美元,復合年增長率分别為11.1%及7.3%。

目前,全球僅有兩種藥物獲批準用於治療IPF,即吡非尼酮及尼達尼佈,兩者均於2014年初次獲批。兩者均於美國、歐盟及中國提供。

另外,還有多款針對不同靶點的藥物正在臨床試驗。

從進展來看,英矽智能於2023年4月在NMPA的一次性審批程序下啓動了中國IIa期臨床試驗。於2023年2月,公司向美國FDA提交於美國IIa期試驗的IND申請,並於2023年6月獲得FDA的IND批準。於成功完成IIa期研究後,該公司計劃就IPF適應症啓動ISM001-055的IIb期及III期研究。

此外,ISM001-055於2023年2月獲得FDA的孤兒藥資格認定,使英矽智能獲得激勵資格,包括在經批準後獲得潛在七年的市場專營權。

英矽智能稱,我們相信ISM001-055可能是同類首創的候選藥物,有可能為IPF病患帶來更好的治療結果。

結語

綜合來看,英矽智能身上有著耀眼的光環,雖然還沒有產品實現商業化,但其收入依然錄得了大幅增長。

不過問題在於,無論是後續的研發,還是推動商業化,都需要大量「燒錢」,該公司的「家底」卻並不算特别厚實,因此IPO能否成功對其具有非常重要的意義。

英矽智能也在招股書中表示,此次IPO募集所得資金淨額將主要用於為核心產品的進一步臨床研發提供資金;為其他管線候選藥物的臨床研發提供資金;進一步開發並擴展機器人實驗室;開發新的生成式AI模型及相關的驗證工作;以及用作營運資金及其他一般公司用途。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)