剛於2023年一季度榮獲青島市發展和改革委員會授予的「2022年青島市新經濟潛力企業」稱號的眾淼創科,正謀求在港上市。

據港交所披露易平台顯示,5月25日眾淼創科向港交所遞交了IPO申請書,謀求在hth登录入口网页主板上市。本次眾淼創科選擇國泰君安國際為其獨家保薦人。

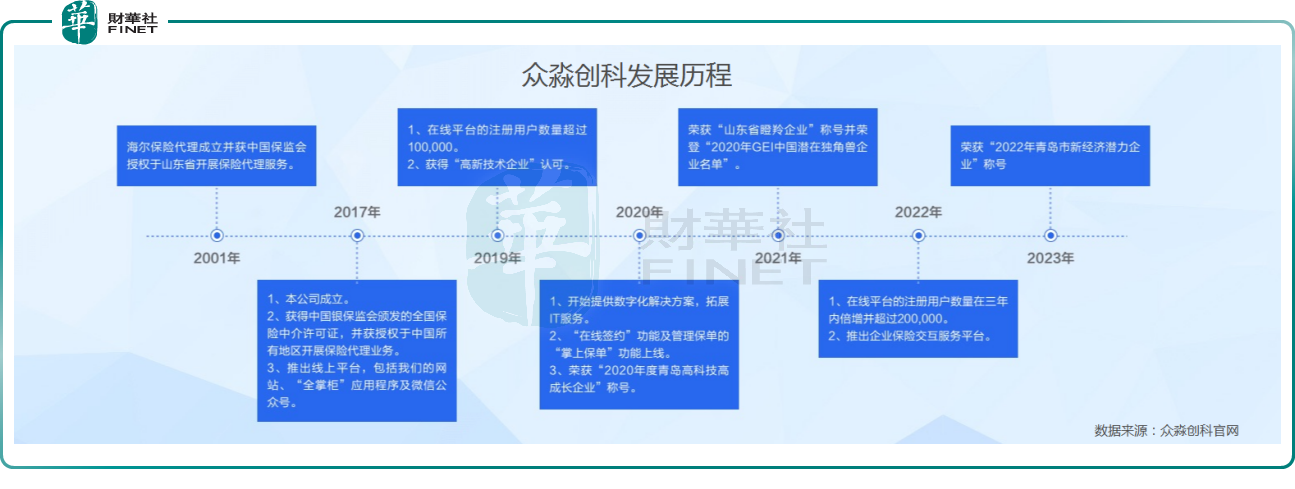

眾淼創科是海爾集團旗下重要的保險生態平台,萌芽於2001年注冊成立的海爾保險代理,2017年眾淼創科宣告成立,並順應保險中介行業數字化轉型的趨勢,持續推進保險數字化解決方案的研發,逐步成長為中國數字化領先的快速增長的保險代理服務及解決方案提供商。

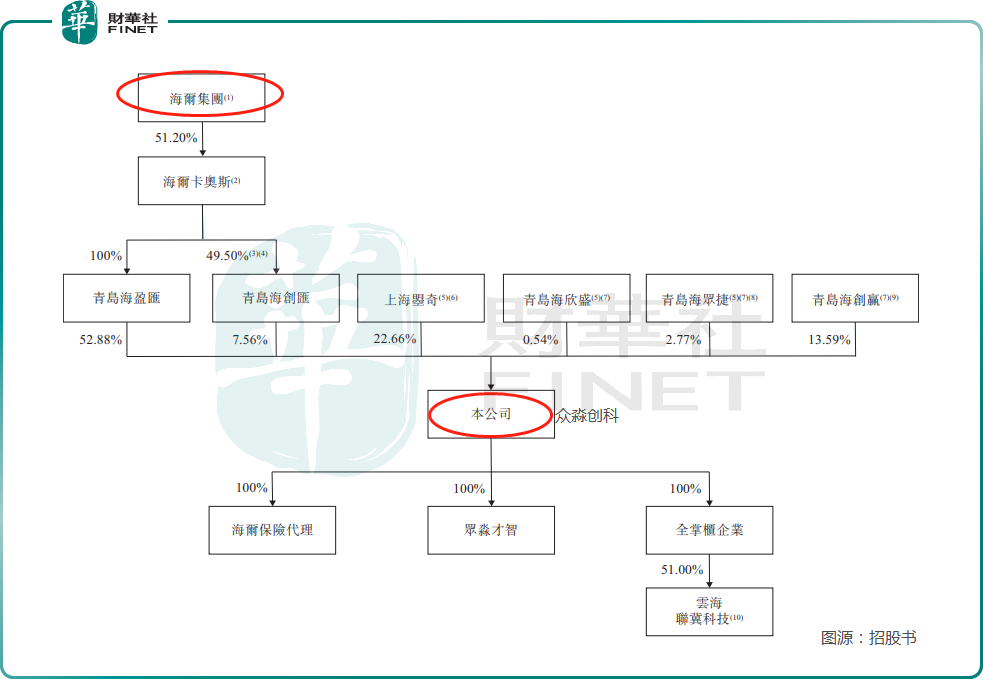

據招股書顯示,海爾集團是眾淼創科控股股東,截至2023年5月18日,海爾集團通過其附屬公司及有限合夥企業的投票權安排間接通過海爾卡奧斯持有眾淼創科約60.44%的投票權。其中,約52.88%通過青島海盈匯持有,以及約7.56%通過青島海創匯持有。

值得注意的是,如果眾淼創科能成功於港交所主板上市,有望成為海爾集團旗下第五大上市平台。據悉,海爾集團旗下擁有海爾智家,盈康生命、海爾生物等在内4家上市公司。

與已上市的「海爾系」公司一樣,背靠海爾集團這個大樹,眾淼創科成長速度也非常之快。

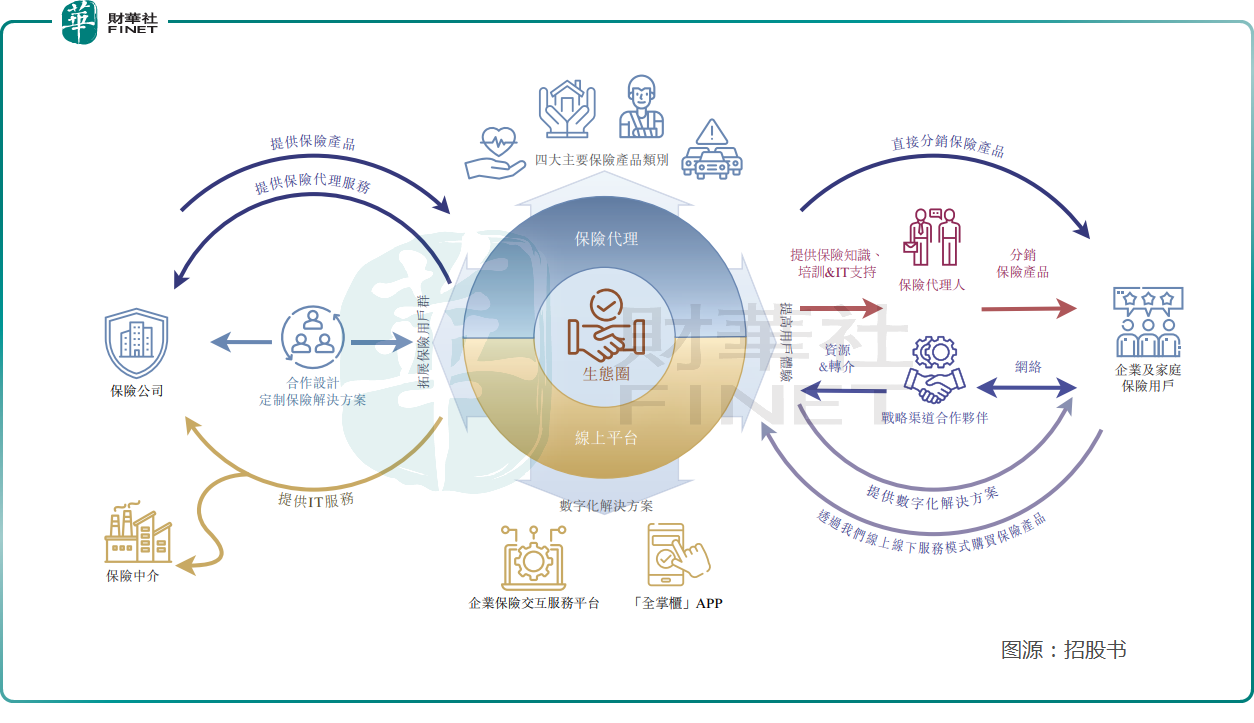

據招股書顯示,眾淼創科是中國數字化優先的快速增長的保險代理服務及解決方案提供商,目前已建立一套線上線下一體化服務模式,涵蓋包括風險評估、提供場景化咨詢、分銷保險產品及保險理賠等保險業務的主要流程。

此外,眾淼創科通過AI、大數據等先進技術,為保險行業提供數字化解決方案。目前,針對家庭端,開發了全掌櫃APP,賦能保險代理人展業及提升家庭用戶的保險體驗;針對企業端,開發了企業保險交互服務平台,通過為企業用戶提供實時報價、產品對比、產品定制等服務,為其提供全流程場景化、定制化的風險解決方案。

截至目前,眾淼創科建立實力不俗的保險代理服務生態圈:一、超過60家保險公司(包括中國前三大市值最高的保險集團);二、逾8,600名來自全國10多個城市的保險代理人;三、近20家戰略渠道合作夥伴;四、12,000名企業保險用戶及250,000名家庭保險用戶。

眾淼創科盈利模式相對清晰,面向家庭及企業保險用戶,提供合作的保險公司保險產品(分銷產品包括財產保險產品、人壽及健康保險產品、意外保險產品、汽車保險產 品四大類),進而賺取佣金。同時,根據客戶要求設計及開發數字化解決方案,向包括海爾集團在内的各個生態圈參與者及不同行業的公司提供IT服務,進而產生創收。

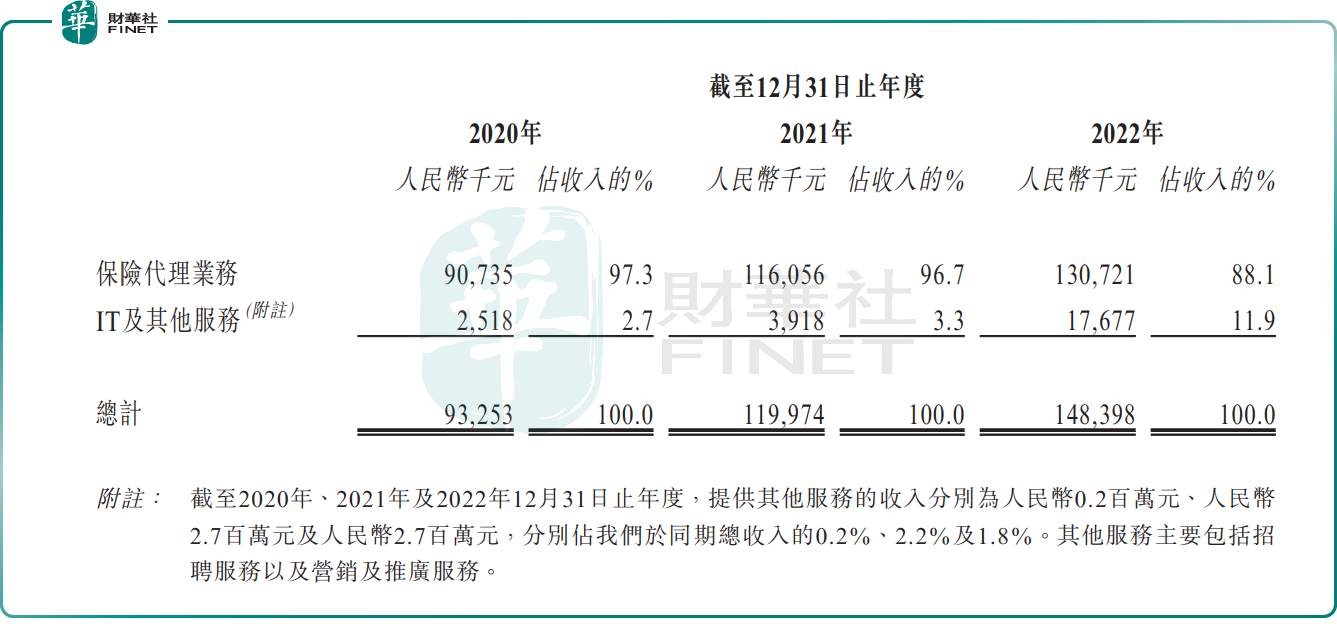

基於盈利模式,眾淼創科營收主要劃分為兩大類:保險代理業務及IT及其他服務業務。

近年來,得益於中國保險中介行業經歷了顯著增長,以及背靠海爾集團,眾淼創科保險代理業務及IT及其他服務業務取得不錯的增長。

行業增速方面,按承保保費計算,中國保險中介行業市場規模從2018年的4,828.0億元增加到2022年的8,125.0億元,平均復合年增長率為13.9%。

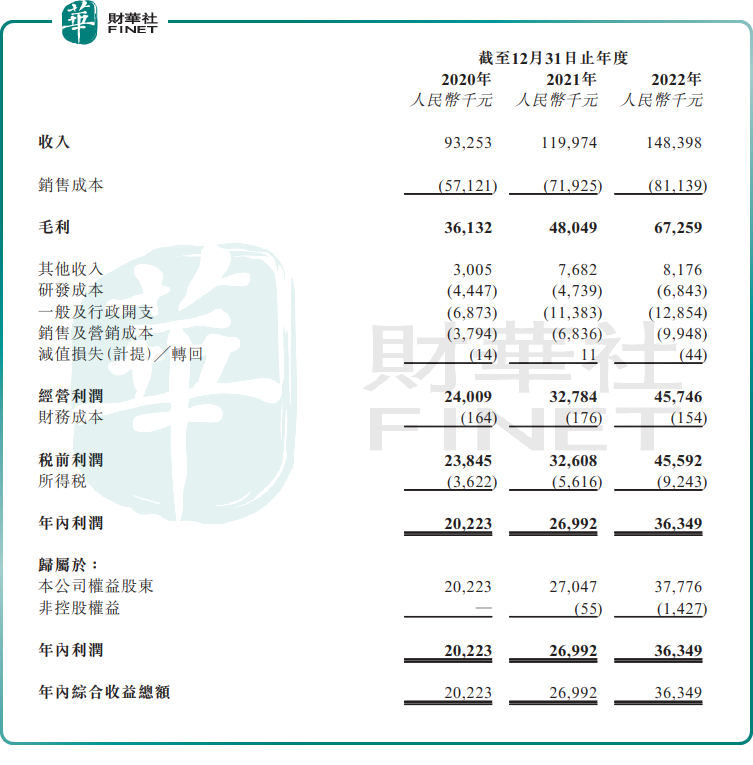

在行業高增長的背景之下,眾淼創科業務取得了快速的發展。總保費從2020年的4.26億元增加到 2022年的10.18億元,復合年增長率為54.6%;營業收入也從2020年的0.93億元增至2022年的1.48億元,復合年增長率達26.1%;淨利潤則從2020年0.2億元增至2022年的0.36億元,復合年增長率為34.1%。

收入按業務劃分,截至2022年,眾淼創科保險代理業務營收貢獻最大,收入佔比達88.1%,IT及其他服務業務收入佔比則為11.9%。

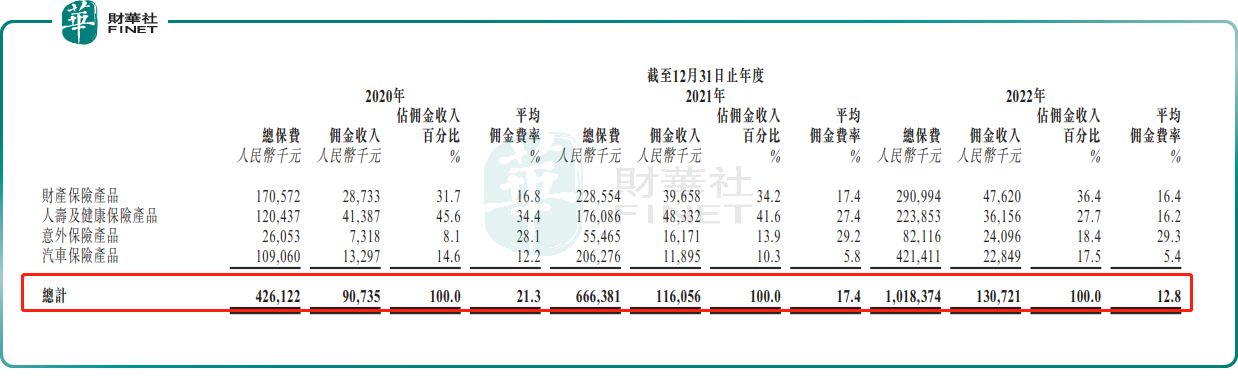

需要注意的是,眾淼創科2020年至2022年營收復合年增速(26.1%)大幅跑輸總保費復合年增速(54.6%),而這或許與其保險代理業務佣金費率大幅下行有關。

據招股書顯示,眾淼創科平均佣金費率從2020年的21.3%下降至2022年12.8%,這主要是受公司分銷財產保險產品、人壽及健康保險產品及汽車保險產品的平均佣金費率呈現不同程度下滑的影響(如下圖所示)。尤其是過去佣金費貢獻最高的財產保險產品和兩大類,下滑最為明顯。其中,對於佣金費率下滑較為嚴重的人壽及健康保險產品,眾淼創科解釋是:(i)分銷平均佣金費率較高的長期人壽保險產品的佣金收入減少,而分銷平均佣金費率相對較低的短期人壽保險產品的佣金收入增加;(ii)現有長期保單續保增加,而就保單續保向保險代理人支付的佣金費率相對較低。

或許受整體佣金費用率下滑的影響,2020年至2022年保險代理業務收入復合年增速為20%,增速弱於同期總營收復合年增速的26.1%以及總保費復合年增速的54.6%。

對於此次赴港上市目的,眾淼創科在招股書中表示,此次赴港上市募集資金主要用於未來三年用於發展保險代理業務和提升IT服務產品及研發能力。此外,用於在保險中介及保險技術行業尋求投資及收購,以及一般營運資金和企業用途。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)