受今年AI風潮的興起,不少科技股迎來了「春天」,其中北方華創(002371.SZ)的股價一度從低點大漲超50%。

不過,股價大漲後的北方華創於近日再度迎來了國家集成電路產業投資基金股份有限公司(以下簡稱「大基金」)的減持,其股價也在5月8日直接跳空大跌6.49%,引起一片熱議。

年内多只科技股遭減持

具體來看,持有北方華創3932.88萬股(佔總股本比例7.43%)的第三大股東大基金計劃自公告披露之日起15個交易日後的6個月内以大宗交易或集中競價方式減持不超過1059.12萬股(佔總股本比例2%)。

值得注意的是,遭到大基金減持的並不僅僅是北方華創一家,2022年初才登陸科創板的國芯科技(688262.SH)近日也發佈公告稱,大基金計劃自2023年5月6日起15個交易日後的6個月内,通過集中競價交易方式減持有的部分股份,減持數量不超過480萬股,佔公司總股本的比例不超過2%。

此外,據不完全統計,2023年以來,三安光電(600703.SH)、長川科技(300604.SZ)、國科微(300672.SZ)、景嘉微(300474.SZ)、安集科技(688019.SH)、雅克科技(002409.SZ)、賽微電子(300456.SZ)、芯朋微(688508.SH)、通富微電(002156.SZ)、安路科技(688107.SH)均發佈了大基金減持相關的公告,只不過有些已經減持,有些是即將減持。

半導體業績出現分化,產業鏈「賣水人」增速亮眼

關於大基金減持,相關公告披露的都是「自身經營管理需要」一類的原因,但其實成立於2014年9月的大基金總期限計劃為15年,分為投資期(2014-2019)、回收期(2019-2024),展期(2024-2029),投資覆蓋了集成電路全部產業鏈。

因此,當下正是大基金的回收期。

值得一提的是,正是在大基金的支持下,受益於龐大的國内市場和國產替代趨勢,國内半導體產業近年來發展十分迅速,但由於應用端的不同及消費電子領域需求萎靡等因素的影響,半導體概念股的整體最新業績表現並不算太好,出現了比較顯著的分化。

以大基金的持倉(中芯國際暫時未披露最新一季報,因此是45家)為例,2023年一季度,歸母淨利潤實現盈利的有31家,其中單季度淨利過億的有12家,包括北方華創、士蘭微、兆易創新等;一季度出現虧損的有14家,單季度虧損過億的有5家,依次是江波龍、匯頂科技、格科微、佰維存儲及華天科技,其中江波龍、佰維存儲主要產品是存儲芯片,匯頂科技的產品是手機用指紋芯片,格科微最核心產品為手機用CIS芯片,華天科技主打芯片封測業務。

不難發現,和消費電子領域相關度較高的江波龍、匯頂科技、格科微、佰維存儲就是大基金持倉里面虧損較為嚴重的。

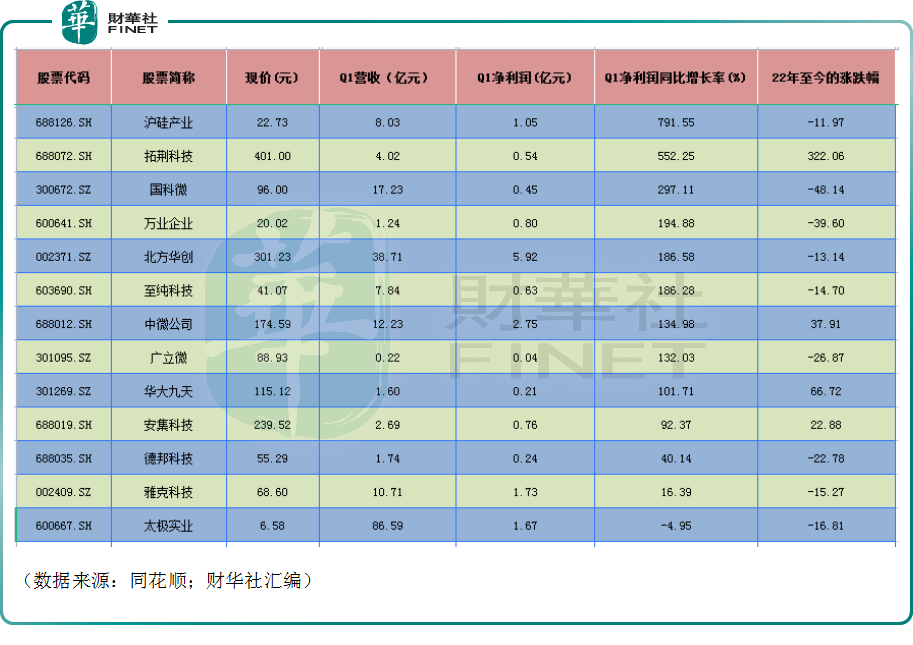

從一季度淨利潤的同比增速來看,有12家公司在期内錄得增長,其中滬矽產業同比暴增791.55%,位居首位;拓荊科技、國科微、北方華創、華大九天、安集科技等公司的淨利同比增速表現也都不錯。對比在產業鏈所處環節,這些增速亮眼的公司多是半導體設備廠商以及材料、軟件廠商,也就是所謂的產業鏈「賣水人」。

另有33只大基金概念股在一季度遭遇了淨利潤下滑,其中國芯科技的淨利同比暴跌8837.89%,表現最差,芯原股份的淨利也同比大降2280.25%;佰維存儲、安路科技、龍芯中科、思特威等公司期内淨利潤亦遭遇了大幅下降。

總的來看,「賣水人」的業績表現要好於賣芯片的業績,而賣消費電子類芯片的業績不如賣其他類芯片的業績。

而從大基金概念股的股價表現來看,普跌是主基調。數據顯示,自2022年初至今,包括中芯國際在内,僅有11只概念股錄得上漲,其中還有剛上市沒多久的次新股;其餘的35只概念股均遭遇下跌,跌超30%的有12家,包括三安光電、匯頂科技、格科微、國科微、兆易創新等,也主要是以做芯片的企業為主。

概念股遭遇普跌,這里面包含了諸多因素,如前幾年的半導體牛市導致板塊出現回調需求,又如「國家隊」大基金的日常減持、消費電子領域需求不振等等。

結語

不過,即便如此,半導體依然是A股備受青睐的明星板塊,再加上ChatGPT熱潮帶來的利好,對半導體行業前景持樂觀態度的機構不在少數。

例如,華金證券近日發佈研報指出,2022年半導體板塊先高後低,景氣度從2022年三季度開始顯著下滑,2023年一季度延續了2022年下半年的低迷,目前看弱復蘇或緩慢復蘇成為半導體板塊2023年主旋律,重點關注先進制程產業鏈與弱復蘇鏈中具備技術產品高壁壘企業。

國金證券的研究人員認為,2022年電子板塊行情分化明顯,2023年一季度業績持續分化,半導體設備板塊業績較好,消費電子應用佔比較高的公司業績承壓。整體來看,2023年一季度是行業業績低點,後面將逐季向上,下半年有望在需求回暖+補庫存的拉動下迎來業績向上拐點,看好AI新技術需求驅動、自主可控及需求反轉受益產業鏈。

湘財證券發表看法,傳統消費電子領域需求復蘇預期轉強,但銷售端尚未出現顯著改善,行業龍頭企業仍位於主動去庫存、削減資本開支階段,建議緊密關注消費電子終端需求的變動,上遊半導體設計龍頭的庫存及成本變動。2023年數字化建設在多領域的穩步推進及人工智能大數據模型的多領域商用,為產業鏈發展帶來新動能,預期將持續提振傳感器、CPU、GPU、存儲等多種半導體硬件的市場需求。建議持續關注半導體行業,維持行業增持評級。

中郵證券亦指出,聚焦國產替代主線,半導體設備的國產化將繼續深入推進,持續看好國產化趨勢給國内半導體產業鏈帶來的成長機會。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)