化工板塊人氣爆發。

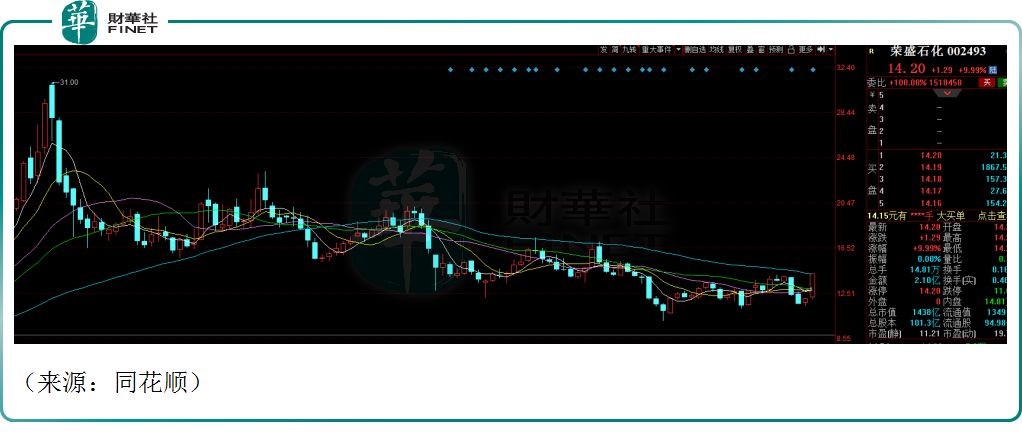

3月28日,A股的煉化龍頭榮盛石化(002493.SZ)直接一字板漲停,封單金額超過20億元,公司目前報收14.2元/股,市值達1438億元。身為PTA三巨頭的另外兩家公司也跟漲,恒力石化(600346.SH)大漲6.93%,恒逸石化(000703.SZ)漲6.42%,此外,化纖龍頭桐昆股份(601233.SH)亦大漲6.61%。

Wind數據顯示,截至2022年底,全市場共有50只基金持有榮盛石化,持股總量3.2億股,持股市值約為39.46億元,而近兩天,公司股價就已大漲18.53%,不少機構賺的盆滿缽滿。

值得關注的是,自2021年初以來,榮盛石化就步入漫漫熊途,期間股價最大跌幅一度超過60%,加上整體資本市場表現不力以及風格切換等因素,不少藍籌股的估值水平也一再縮水,榮盛石化也難免重挫。而近兩天其股價強勢反彈,後續公司可能迎來一輪價值重估,不過不是此前A股流行的「中特估」,而是「沙特估」。

消息面,3月27日,榮盛石化公告稱,公司控股股東榮盛控股擬將所持公司股份10.13億股,以24.3元/股的價格,轉讓給沙特阿美全資子公司AOC,對價總額246億元。轉讓後,AOC將持有公司10%加1股股份,同時雙方簽署了《戰略合作協議》,這也是榮盛石化一字漲停的直接原因。

資料顯示,沙特阿美是赫赫有名的全球最大石油公司,於2019年在沙特證券交易所上市。榮盛石化是國内民營煉化的龍頭企業之一,主要產品為化纖、PTA(對苯二甲酸)等,擁有全球最大的PTA、PX等化工品產能,同時在聚乙烯、聚丙烯、PET、EVA、ABS 等多個產品的產能上位居全球前列,公司的上遊原料主要是原油。

據悉,沙特阿美之所以選擇戰略入股後者,是為了獲得來自榮盛石化及子公司約每日48萬桶大量穩定的原油採購需求,並進一步拓展在中國化工品領域的佈局。就在宣佈入股榮盛石化的前一天,沙特阿美還與北方工業集團、盤錦鑫誠實業集團簽署協議,將在中國東北地區投資建設一座大型煉油化工一體化聯合裝置。

同時,榮盛石化也能夠穩定自身供應鏈,引入沙特阿美在煉油、石化等領域的先進技術,並有望進一步拓展化工產品的海外銷售渠道,雙方可謂各取所需。從合同來看,採購價格基於公開原油市場指標確定,協議初始固定期限為二十年,後續以五年為期延長。

讓投資者不解的是,本次交易的價格,遠超過榮盛石化的A股股價,若以公告時點的股價12.91元/股計算,其溢價率接近90%,這種明擺著不劃算的交易,難道是因為有錢任性?

有業内人士表示,這算是「以股權換商品」的套路,通俗來說,沙特阿美給出的溢價的一部分可以被理解為「銷售返利」行為,並且「返利」對象還是大股東。所以24.3元/股的定價,對於普通投資者來說,並不具備什麽參考意義。

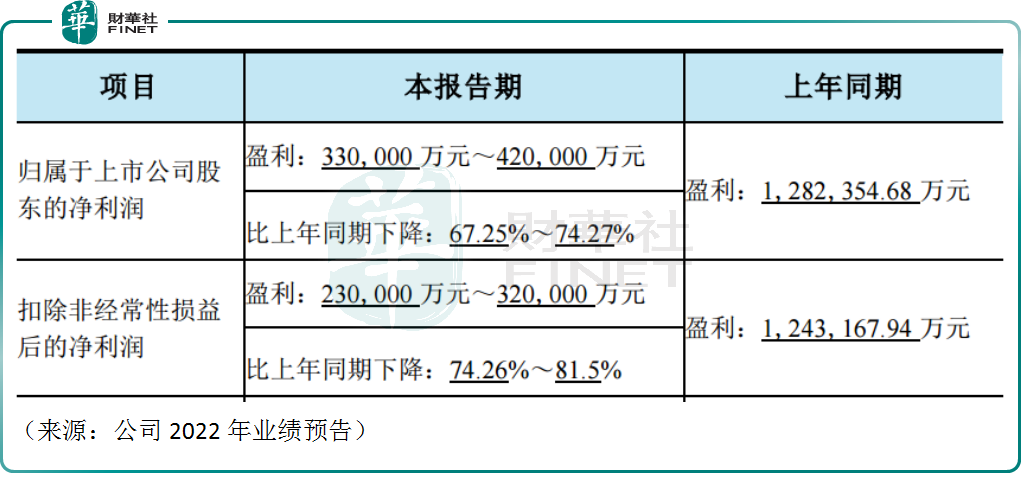

業績方面,2019年至2021年,榮盛石化的營收從825億元增至1770.24億元,同期歸母淨利潤從22.07億元增至128.24億元,業績呈現爆發式增長。但根據近期公佈業績預告來看,公司去年業績承壓明顯。2022年,榮盛石化預計實現歸母淨利潤33到42億元之間,同比下滑67.25%-74.27%,預計實現扣非淨利潤23到32億元之間,同比下滑74.26%-81.50%。

業績下滑的原因主要是受疫情與油價波動的雙重影響,化工產品價格相對低迷,而原材料端的原油價格仍處於相對高位,導致行業處於景氣度低谷。據華創證券研究顯示,化工行業價差(化工產品價格指數-原油價格指數)百分位為過去八年的20.66%,處於相對較低位置。

好消息是,化工行業的景氣度可能迎來反轉。此前,高毅資產首席投資官鄧曉峰表示,「化工行業的負面因素在去年已經得到較為充分的反映,很多化工品的價格也處於很低的區間,而中國的化工企業在眾多細分領域具備競爭優勢,未來有機會繼續鞏固在全球的領先地位,下行周期反而為這些公司創造了擴大自身份額的有利時機。」

整體來看,本次中東土豪戰略入股榮盛石化,具有重要意義,中國與沙特本就是「一帶一路」上天然的合作夥伴,未來雙方的合作前景值得期待。此舉也彰顯了國際市場對中國煉廠的價值認可,中國化工核心資產可能迎來重估的機遇期。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)