近日,縱目科技(全稱:縱目科技(上海)股份有限公司)科創板上市申請獲受理,有望填補科創板自動駕駛概念股的空白。

自動駕駛本身也是一個分工比較細的行業,既有激光雷達、芯片等硬件,又有算法、操作系統等軟件。

尤其是整車廠與第三方供應商的分工是值得注意,畢竟車企並不想把「靈魂」讓出去,但也無法全部攬下活,二者的博弈決定了第三方供應商的生存空間與發展前景有多大。

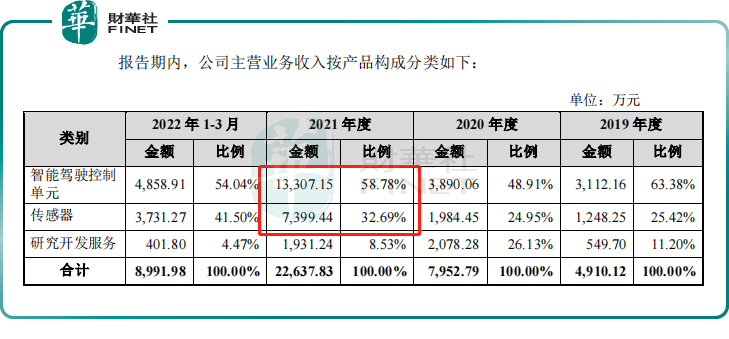

縱目科技目前主打智能駕駛控制單元和傳感器,在2021年,前者營收為1.33億元,佔比58.78%,後者營收7399萬元,佔比32.69%。

智能駕駛控制單元通俗點說是控制器,能夠根據傳感器融合信息,實時進行環境建模,並規劃生成車輛運動路徑,控制車輛無碰撞地自動運動到相應位置。對應的產品為——SVU系列、PAU系列以及LDU系列,服務於L0級、L2級、L3+級的智能駕駛。

傳感器方面,縱目科技自研了攝像頭、超聲波傳感器和4D毫米波雷達。

從Tier2晉級為Tier1

縱目科技起家於Tier2(二級供應商),後來才轉型到Tier1(一級供應商)。在產業鏈上的晉級提升了其估值空間。

跟大部分自動駕駛服務商一樣,縱目科技的創始人帶有清華系、海歸系的雙重標簽,最初是做環視算法及基於環視影像的智能駕駛輔助功能研究開發,2017年,轉型到自動泊車領域,如今縱目科技的自主泊車已經進化到3.0。

2018年,公司開始研發高清攝像頭、毫米波雷達和超聲波傳感器等智能駕駛傳感器產品,逐漸轉型成為Tier1。

業務佈局方面,「軟硬件一體化」的特點比較明顯,比如,廈門制造中心同時研發生產智能駕駛控制單元(軟件部分)與攝像頭、超聲波傳感器(硬件部分);湖州制造中心也是如此,同時研發生產智能駕駛控制單元(軟件部分)與毫米波雷達(硬件部分)。

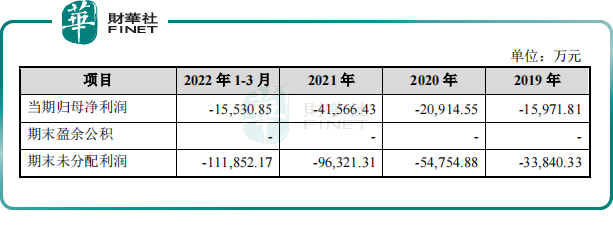

儘管在產業鏈上的角色有所進步,但跟大部分第三方自動駕駛供應商一樣,縱目科技至今尚未扭虧為盈。

燒錢不止,自動駕駛行業估值下降

產品的研發周期較長,同時部分定點車型項目尚未進入量產階段導致公司尚未扭虧為盈。

2019年至2022年1-3月,縱目科技歸母淨利潤分别為-1.6億元、-2.09億元、-4.16億元和-1.55億元。截至2022年3月份,公司累計虧損已超過11.18億元。

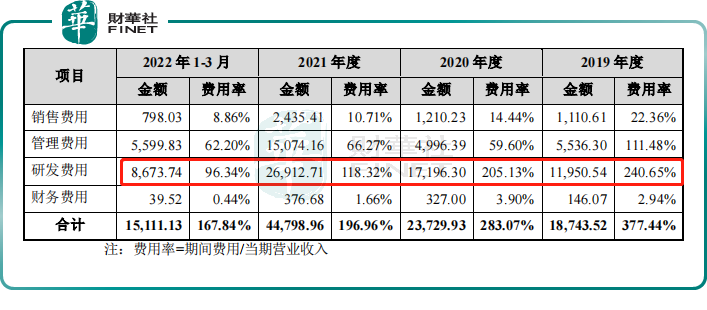

高研發投入、回報周期長,這是第三方自動駕駛供應商在盈利方面被動的原因,縱目科技自然也不例外。

2019年至2021年,縱目科技研發投入分别為1.11億元、1.72億元和2.69億元,佔營業收入比例分别為240.65%、205.13%、118.32%。

研發支出中的大部分是付給技術人員的薪酬,截至2022年3月底,縱目科技共有員工835人,其中研發人員517人,佔比61.92%。

另一個拉低公司盈利能力的因素是——芯片方面,芯片的採購就在公司原材料採購額中佔比較高,2019年至2022一季度分别為50.86%、61.06%、69.53%和60.66%。

芯片價格的上漲侵蝕著公司的利潤空間,而且一旦斷供或將引發公司停產的後果。

此外,前五大客戶對營收的貢獻佔比過高,比如2022第一季度為86.32%,一旦後續的客戶覆蓋面跟不上,同時這五大客戶中有出現退出合作的情況,將對公司可持續的盈利能力形成打擊。

10月以來,自動駕駛領域備受打擊。福特旗下自動駕駛部門Argo AI停止運營;其次,自動駕駛行業領軍者Waymo及自動駕駛芯片公司Mobileye估值大幅下滑;自動駕駛獨角獸公司Nuro宣佈裁員20%;激光雷達公司Ouster和Velodyne合並抱團取暖......

凡此種種,皆因燒錢太過,前景雖在望,但不知何時才能看見曙光。儘管科創板對申請IPO公司的盈利現狀有一定的包容度,但對未來盈利的可持續依然處於謹慎態度,這也是近年來自動駕駛概念股衝刺科創板難度較大的一個因素。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)