當造車新勢力賺足市場眼球的同時,傳統車企也在努力翻身,讓自己不再傳統。

傳統車企根據企業性質細分為兩大類,一類是國企或地方政府控股的,比如東風汽車、上汽、北汽、廣汽、長安等;一類是個人白手起家打造的民企,比如王傳福的比亞迪,李書福的吉利,魏建軍的長城汽車等。

過去人們經常拿這三家作比較,因為各有千秋,相差不大,但現如今隨著新能源時代的席卷而來,競爭的火藥味愈發濃烈,三分天下的格局已經被打破。

從新能源車的市場佔有率與二級市場的表現來看,比亞迪已經處於領先地位,遠遠甩開吉利與長城。

接下來,吉利是要甩開長城嗎?還是長城甩開吉利?

01吉利奮起直追

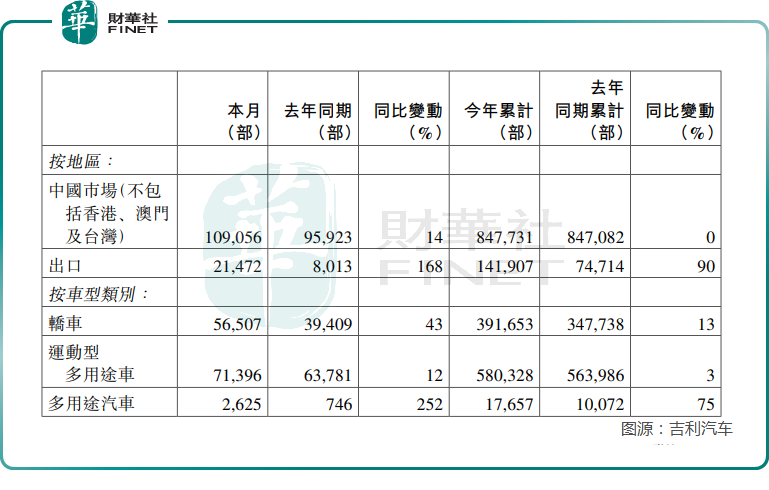

吉利9月總銷量130528輛,環比增長約6%,同比增長約26%,各子品牌銷量也是均實現了不同程度的增長。

吉利9月新能源車(含吉利、領克、極氪、睿藍)總銷量為39227輛 ,新能源滲透率突破了30%。據吉利汽車公告顯示,純電銷量30277輛,插電式混動8950輛,油電混動3776輛。

銷量分攤到各個品牌的情況如下:

幾何純電系列表現最亮眼,單月銷量達18469輛,同比增長160%;

領克品牌銷量達16177輛,環比增長7.1%;

吉利品牌9月銷量達101533輛,同比增長15%;

極氪品牌與睿藍汽車單月銷量達8276輛與4542輛。

出口亦是一大亮點,吉利9月海外出口量達21472輛,同比增長168%。

吉利汽車表示,當前疫情和晶片全球供應短缺仍持續影響吉利汽車交付,截至目前,吉利汽車未交付訂單已超過10萬輛。

吉利的造車之路,最大的一個特色是,總有一些收並購的大動作,甚至被外界稱之為「並購之王」。

在收購沃爾沃、戴姆勒、路特斯之後,近日又入股英國的超級跑車阿斯頓馬丁品牌。

頻繁的收購,既促使了吉利品牌的傳播,又促進了技術領域的交流協作,是一舉兩得的事。

關於燃油車這一塊,吉利的打法與比亞迪不同,比亞迪目前已經全身而退,吉利的重頭戲依然是燃油車,或許對吉利而言,燃油車目前還有市場在,有錢賺幹嘛不做呢,又或者是燃油車的生產線調整為新能源車,並非一朝一夕的時,需要慢慢來。

是客觀上做不到比亞迪如此神速的轉型,還是主觀上在推遲,只有吉利心里知道了。

02長城,憂喜參半

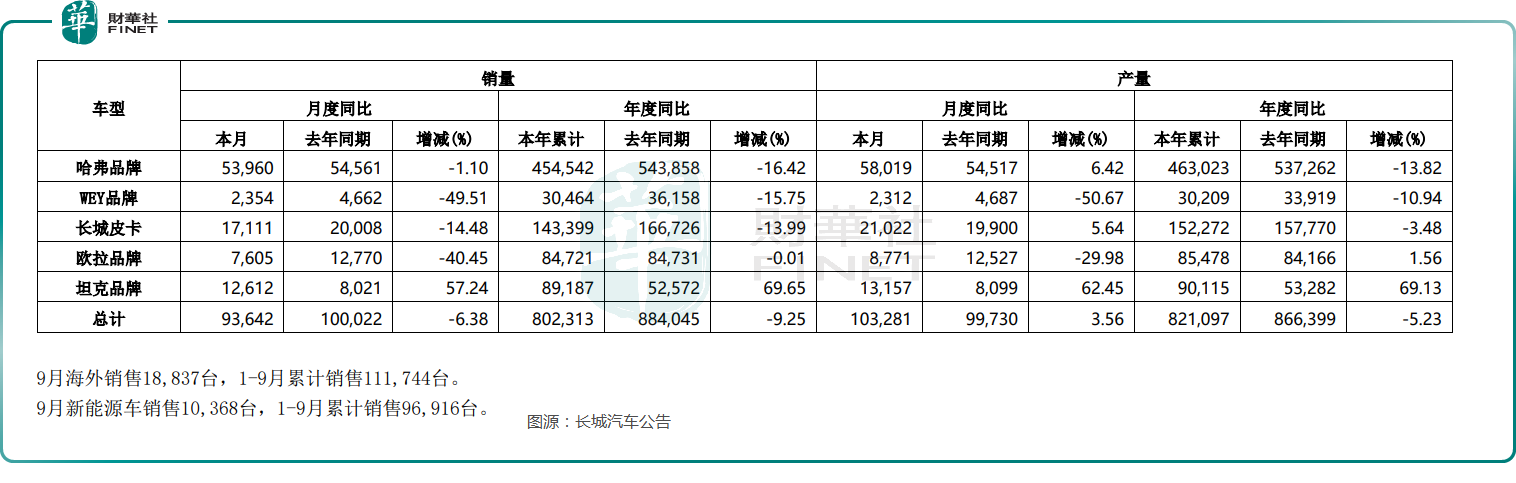

相對於吉利,長城汽車的整體表現稍顯遜色,其9月銷量為93642輛,同比減少6.36%,1-9月的累計銷量約為80.23萬輛,同比減少9.25%。

新能源車方面,9月銷售10368輛,與吉利差距不小。

單論品牌數量,長城與吉利相差無幾,但具體落到每個品牌身上,長城也是稍顯遜色。

哈弗品牌9月銷量約為53960萬輛,同比減少1.1%;1-9月份,哈弗品牌累計銷量約為45.45萬輛,仍有16.42%的同比下滑。

高端品牌魏牌則更加頹廢,9月銷量為2354輛,月度同比下滑49.51%。

作為長城新能源方面的排頭兵,歐拉品牌曾在2021年的累計銷量突破10萬輛,但隨著市場的變化,9月份也陷入了疲態期。

歐拉品牌9月的銷量為7605輛,同比減少40.45%,環比下滑17.03%;1-9月的累計銷量約為8.47萬輛,同比減少0.01%。

歐拉的市場表現折射出長城汽車的新能源轉型的效果,意義重大。

值得安慰的是,坦克品牌9月銷量約為1.26萬輛,同比增長57.24%,1-9月份的累計銷量約為8.92萬輛,同比增長69.65%。

2022年,長城汽車定下的銷量目標為190萬輛,從目前的銷量上來分析,今年前9月份,長城汽車只完成了80.23萬輛,若要完成目標,剩下的兩個月的任務則更加艱巨。

長城汽車2025戰略發佈會上,魏建軍表示至2025年實現年銷400萬輛,其中新能源汽車佔比80%,營收達6000億元。就目前進度來看,似乎有些困難了。

綜合來看,長城汽車的9月表現可謂是「憂喜參半」。亮點主要有以下兩點:

一是海外銷量成新增長點。長城9月海外銷量超1.8萬輛,創歷史新高,佔新車銷量比重達20.12%;

二是高價位的車型佔比在提升,尤其是20萬元以上車型9月銷量佔比提升至15.68%。

不足之處在於整體銷量欠佳,而且新能源方面被給予厚望的歐拉品牌出現大幅下滑,波動較大,這說明長城的新能源轉型之路並不順暢。

而且,近段時間長城高層人員動蕩。

比如,長城「二號人物」王鳳英就在7月份拍拍屁股走人了。主要原因是,傳統燃油車時代的經銷商營銷模式正在被眼下的直銷模式取代,長城不得不在銷售端大刀闊斧的整頓。

20多年前,王鳳英就加入長城,屬於元老級高管,魏建軍抓研發,王鳳英抓銷售,一直都是長城内部公認的分工。

今年1月,長城突發公告,王鳳英辭去公司執行董事、副董事長、戰略及可持續發展委員會委員等職務,到了7月,再發公告,王鳳英辭去公司總經理一職,從此在長城再無實職。

那些起初跟隨魏建軍一起打江山的元老們,目前均已一一離去。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)